Clear Sky Science · fr

Risque carbone des entreprises et fragilité des cours boursiers

Pourquoi le risque climatique compte pour vos investissements

Quand on entend parler du changement climatique, on pense souvent à la fonte des glaces ou aux phénomènes météorologiques extrêmes, pas à notre épargne retraite. Cette étude montre comment la pollution carbone des entreprises peut rendre discrètement leurs cours d’action plus fragiles, c’est‑à‑dire plus susceptibles de chuter fortement lorsque survient une mauvaise nouvelle ou un petit choc. En examinant la réaction des marchés après l’accord de Paris, les auteurs révèlent comment la politique climatique peut se propager via les fonds d’investissement et remodeler la stabilité des actions détenues par des investisseurs ordinaires.

Un accord climatique mondial comme test de résistance financier

L’accord de Paris, signé en 2015, engageait les pays à des réductions ambitieuses des émissions de gaz à effet de serre et envoyait un signal fort que le monde s’éloigne des combustibles fossiles. Les chercheurs considèrent ce moment comme une expérience naturelle qui a soudainement accru l’importance financière du risque carbone pour les entreprises, en particulier en Chine. Ils classent les sociétés cotées chinoises en industries à forte et faible intensité carbone, comme l’électricité, l’acier et le ciment versus les services et la technologie, et suivent l’évolution de la fragilité de leurs cours avant et après la ratification chinoise de l’accord en 2016.

Ce que signifie réellement la fragilité des cours

Plutôt que de se concentrer sur les fluctuations quotidiennes, l’étude examine la facilité avec laquelle un cours peut subir une chute brutale si les investisseurs se précipitent pour vendre. Cet état de fragilité peut apparaître même lorsque les fondamentaux de l’entreprise ont peu changé, simplement parce que de nombreux fonds déplacent des capitaux en même temps. En s’appuyant sur des données détaillées sur les fonds communs qui détiennent quelles actions et sur les flux entre fonds, les auteurs élaborent une mesure de la fragilité des prix qui capture le risque de baisses soudaines et sévères entraînées par des variations de la demande des investisseurs plutôt que par les profits ou les actifs.

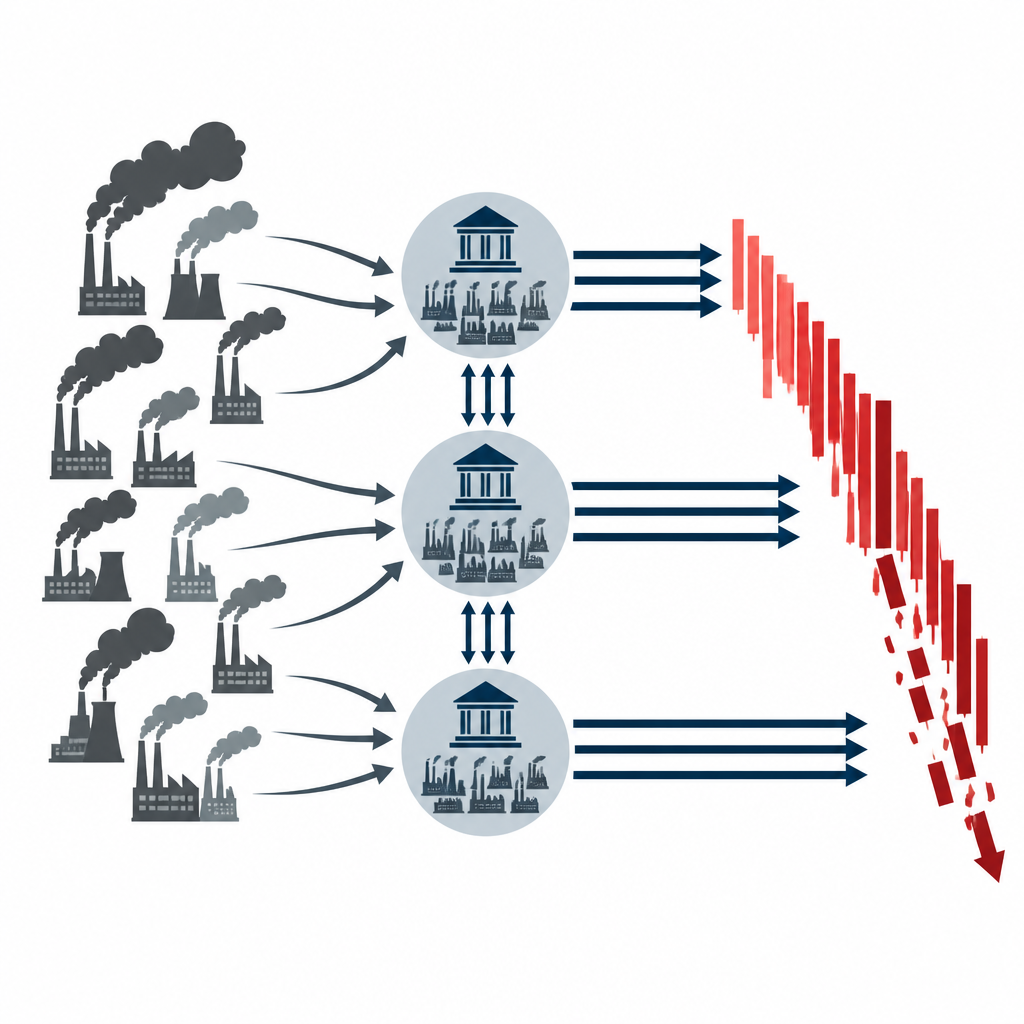

Les entreprises fortement émettrices sont devenues plus fragiles après Paris

L’analyse montre qu’après l’accord de Paris, les actions des secteurs à forte intensité carbone en Chine sont devenues sensiblement plus fragiles que celles des secteurs plus propres. En moyenne, leur fragilité a augmenté d’environ un quart par rapport à l’échantillon global. Ce schéma tient même après avoir contrôlé la taille des entreprises, leur endettement, leur rentabilité et de nombreuses autres caractéristiques financières, et il demeure lorsque les auteurs répètent les tests en utilisant d’autres façons de classer le risque carbone ou de mesurer la fragilité. Concrètement, les marchés ont commencé à considérer les entreprises intensives en carbone comme plus susceptibles de subir des effondrements de prix abrupts lorsque les conditions se détériorent.

Comment le comportement des fonds amplifie les inquiétudes climatiques

L’étude s’intéresse ensuite à la raison pour laquelle un risque carbone plus élevé se traduit par des cours plus instables. Elle constate que les fonds communs ont en fait réduit leurs avoirs globaux en actions à forte intensité carbone après Paris, ce qui suggère que certains investisseurs ont cherché à assainir leurs portefeuilles. En même temps, cependant, les positions restantes sur ces actions se sont concentrées dans un nombre plus restreint de fonds, et les flux de trésorerie entrant et sortant de ces fonds se sont davantage synchronisés. Cette combinaison signifie que lorsque les flux se modifient, il y a moins d’acheteurs indépendants pour amortir l’impact, si bien que les prix des actions fortement carbonées évoluent de manière plus violente.

Quand les règles et la transparence calment le marché

Le lien entre risque carbone et fragilité des prix est particulièrement fort lorsque les politiques environnementales sont incertaines, par exemple lors de périodes de règles climatiques changeantes ou de chocs comme la pandémie de COVID‑19. En revanche, les entreprises qui fournissent des informations environnementales, sociales et de gouvernance plus claires et complètes présentent une relation plus faible entre risque carbone et fragilité. Une meilleure divulgation semble réduire la confusion, aligner les anticipations et atténuer le risque de ventes massives soudaines, même pour des entreprises confrontées à des transitions difficiles vers une économie bas carbone.

Ce que cela signifie pour les épargnants et les décideurs

En termes simples, l’étude conclut que les entreprises à fortes émissions de carbone sont plus exposées aux chutes brutales de cours à mesure que la politique climatique se resserre, en grande partie à cause des pratiques de trading et d’imitation des fonds d’investissement autour d’elles. Pour les épargnants, cela signifie que le risque carbone n’est pas seulement une question éthique ou environnementale, mais aussi un enjeu financier pouvant affecter la stabilité d’un portefeuille. Pour les régulateurs et les entreprises, les résultats mettent en évidence la valeur de politiques climatiques prévisibles et d’un reporting transparent pour maintenir la stabilité des marchés alors que le monde se dirige vers une économie bas carbone.

Citation: Wang, G., Wang, H. & Ji, T. Corporate carbon risk and stock price fragility. Humanit Soc Sci Commun 13, 643 (2026). https://doi.org/10.1057/s41599-026-06997-4

Mots-clés: risque carbone, fragilité des cours, Accord de Paris, fonds communs, finance climatique