Clear Sky Science · fr

Améliorer la détection de la fraude par carte de crédit grâce à une approche hybride combinant apprentissage automatique et profond

Pourquoi cela compte pour votre portefeuille

Chaque fois que vous approchez votre carte ou achetez en ligne, une course silencieuse commence : les ordinateurs de votre banque parviendront‑ils à repérer un voleur avant que votre argent ne disparaisse ? Alors que les paiements numériques explosent dans le monde, les criminels inventent sans cesse de nouvelles astuces, et des règles de sécurité simples (comme « bloquer toutes les transactions de plus de 5 000 $ la nuit ») ne suffisent plus. Cette étude montre comment combiner plusieurs types d’intelligence artificielle en une « équipe d’experts » peut détecter presque toutes les transactions frauduleuses dans un jeu de données réel largement utilisé, tout en expliquant pourquoi le système a pris chaque décision.

La montée des tromperies numériques

La fraude par carte de crédit est une affaire considérable. Les pertes mondiales atteignent déjà plusieurs dizaines de milliards de dollars chaque année et devraient continuer d’augmenter avec le développement du commerce électronique, de la banque en ligne et des paiements sans espèces. La plupart des transactions sont parfaitement légitimes, mais une infime fraction est frauduleuse — parfois moins de deux pour mille. Ce déséquilibre complique la tâche : un système peut sembler très précis en qualifiant presque tout de « normal », tout en manquant la plupart des fraudes. Les auteurs se concentrent sur ce déséquilibre et sur le fait que les tactiques de fraude évoluent constamment, ce qui exige des outils flexibles et pilotés par les données plutôt que des règles rigides écrites à la main.

Transformer la fraude rare en un signal exploitable

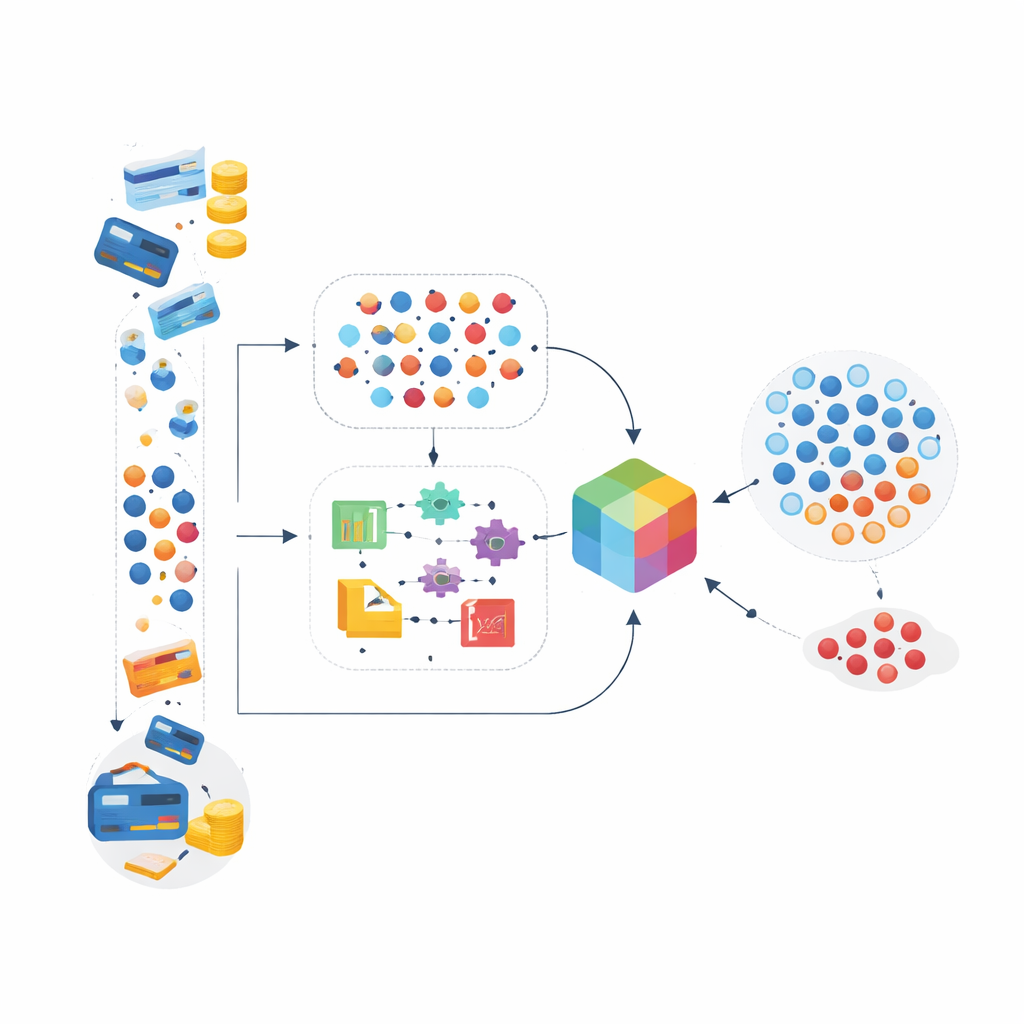

Les chercheurs partent d’un jeu de transactions par carte européennes réel collecté sur deux jours : environ 285 000 paiements, dont seulement 492 sont frauduleux. Pour éviter que le modèle ne soit noyé par les cas normaux, ils utilisent une technique qui fabrique des exemples supplémentaires réalistes de la classe rare afin d’équilibrer les données. La méthode principale, appelée SMOTE, crée des points synthétiques ressemblant à de la fraude entre de vrais cas frauduleux. Ils testent aussi une méthode hybride plus sophistiquée qui ajoute des exemples de la minorité tout en supprimant des éléments bruyants de la majorité. En redimensionnant soigneusement les montants et les horaires des transactions et en cachant les détails sensibles derrière des transformations mathématiques, ils préparent un jeu de données propre et préservant la vie privée qu’un ordinateur peut exploiter.

Construire une équipe de chasseurs numériques de fraude

Plutôt que de miser sur un seul algorithme, les auteurs entraînent 37 modèles différents issus de l’apprentissage automatique classique, des arbres de décision boostés modernes et des réseaux neuronaux profonds. Ils conçoivent ensuite deux « empilements » (stacking ensembles) spéciaux qui fonctionnent comme un panel de spécialistes dont les avis sont combinés par un arbitre final. Dans le premier ensemble, un modèle arborescent rapide, un réseau de type image détecteur de motifs et un réseau sensible aux séquences étudient chacun les mêmes transactions. Leurs sorties sont ensuite transmises à un modèle booster puissant qui apprend à quel point il faut faire confiance à chaque spécialiste. Le deuxième ensemble combine plusieurs types de boosters et de forêts arborescentes dans une configuration en couches similaire. Les deux ensembles sont entraînés d’abord sur les données déséquilibrées d’origine, puis de nouveau sur la version équilibrée produite par SMOTE et la méthode hybride.

Une détection quasi parfaite et son coût

Sur les données équilibrées créées avec SMOTE, les deux ensembles proposés atteignent des scores remarquablement élevés selon toutes les mesures standards de réussite : ils manquent presque jamais une transaction frauduleuse et déclenchent quasiment jamais de fausse alerte sur une transaction authentique dans ce jeu de données. Lorsque les auteurs comparent ces systèmes à de nombreux modèles individuels et à des méthodes publiées antérieurement utilisant les mêmes données, leurs systèmes empilés se classent systématiquement en tête. Ils mesurent aussi l’aspect pratique : combien de temps prend l’entraînement et quelle mémoire est nécessaire. L’ensemble qui repose fortement sur les réseaux neuronaux profonds est plus coûteux en calcul, tandis que l’ensemble axé sur les arbres délivre une précision similaire avec des besoins en temps et en mémoire sensiblement plus faibles, ce qui le rend plus attractif pour des systèmes bancaires en temps réel.

Voir à l’intérieur de la boîte noire

Une inquiétude courante avec l’IA avancée est qu’elle agit comme une boîte noire : même ses concepteurs peuvent ne pas savoir pourquoi elle a signalé votre achat comme suspect. Pour y remédier, l’étude utilise deux outils d’explicabilité qui montrent quelles caractéristiques transformées d’une transaction comptent le plus pour une décision donnée et pour le système dans son ensemble. Des analyses visuelles révèlent un petit ensemble de variables transformées qui influencent de manière récurrente les prédictions de fraude, tandis que beaucoup d’autres n’apportent qu’un rôle d’appoint. Les auteurs examinent aussi où les modèles commettent encore des erreurs, à quel point ils sont confiants lorsqu’ils se trompent et comment les résultats tiennent lorsque davantage de données sont utilisées. Ces vérifications suggèrent que les modèles apprennent réellement des motifs stables plutôt que de simplement mémoriser les données d’entraînement.

Ce que cela signifie pour les utilisateurs de cartes au quotidien

Pour les non‑spécialistes, le message est rassurant : en équilibrant intelligemment les données et en laissant plusieurs approches d’IA coopérer, les banques peuvent construire des détecteurs de fraude à la fois extrêmement précis sur des jeux de référence et raisonnablement efficaces à exécuter. Autre point important, le système peut expliquer ses décisions, ce qui aide les institutions à lui faire confiance et à l’affiner, et aide les régulateurs à comprendre son comportement. Bien que le déploiement en conditions réelles doive encore relever des défis — comme l’évolution permanente des tactiques criminelles et la nécessité de mises à jour rapides et continues — cette approche hybride offre une solide feuille de route pour protéger votre carte sans vous noyer sous les fausses alertes.

Citation: Gamal, N., Younis, E.M.G. & Makram, W.M. Enhancing credit card fraud detection with a hybrid approach using machine and deep learning. Sci Rep 16, 10944 (2026). https://doi.org/10.1038/s41598-026-42891-4

Mots-clés: détection de fraude par carte de crédit, apprentissage automatique, apprentissage profond, modèles ensemblistes, données déséquilibrées