Clear Sky Science · ar

استخدام تحليلات البيانات الضخمة في اختيار واختبار قيود اليومية وتأثيرها على الشك المهني

لماذا هذا الأمر مهم للثقة في الأرقام المالية

عندما تنشر الشركات بياناتها المالية، يفترض المستثمرون والموظفون والجمهور أن الأرقام صادقة. ومع ذلك، فقد نشأت بعض من أكبر حالات الاحتيال في السنوات الأخيرة من تلاعبات دقيقة في قيود المحاسبة المدفونة داخل قواعد بيانات ضخمة. يستكشف هذا المقال كيف بدأ المراجعون في استخدام أدوات البيانات الضخمة لمسح هذه المحيطات من القيود بفاعلية أكبر—ويطرح سؤالاً حاسماً: هل تجعل هذه التقنيات القوية المراجع أكثر يقظة، أم تغريه بالثقة المفرطة بالحاسوب؟

البحث عن المشاكل في مسك الدفاتر اليومي

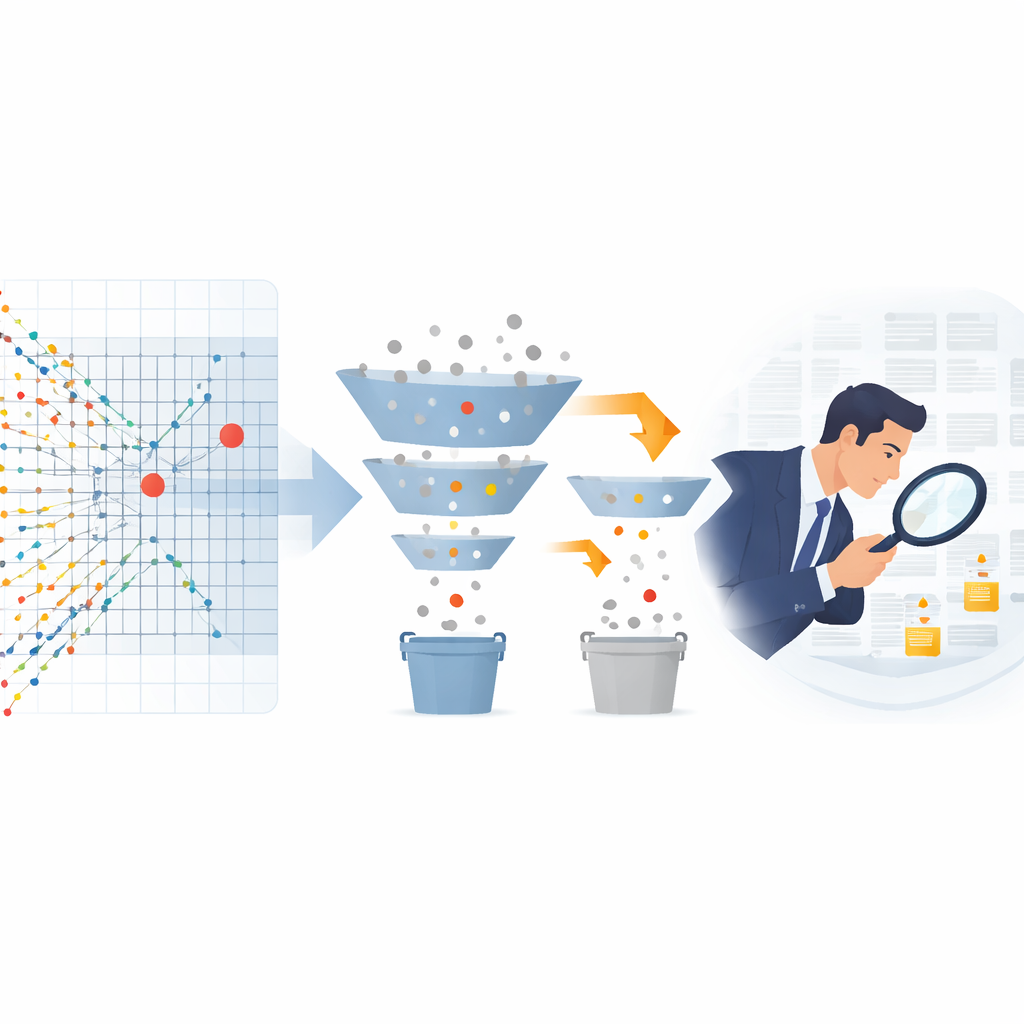

في قلب أي عملية تدقيق توجد قيود اليومية—السجلات الأساسية لحركة الأموال داخل وخارج النشاط التجاري. غالباً ما يستغل المحتالون هذه السجلات لإخفاء خسائر أو تضخيم الأرباح، أحياناً بتجاوز الضوابط العادية. لذلك تتطلب قواعد التدقيق الدولية من المراجعين اختبار هذه القيود بعين متشككة. تقليدياً، كان ذلك يعني فحص عينات صغيرة يدوياً. لكن في عصر مجموعات البيانات الضخمة والمعقدة، قد تغفل هذه المقاربة الانتقائية مشاكل متقنة التمويه. يرى الباحثون أن تحليلات البيانات الضخمة يمكن أن تحول هذه المهمة بفحص مجموعات القيود كاملةً، وكشف أنماط غير عادية قد تكون غير مرئية في المراجعة اليدوية.

كيف تغير أدوات البيانات الضخمة يومية التدقيق

تعتمد الدراسة على مقابلات معمقة مع تسعة مراجعين رفيعي المستوى من شركات المدققين الأربع الكبرى العاملين في فلسطين، سوق تدمج ممارسات التدقيق العالمية في ظروف صعبة. يصف هؤلاء المراجعون أدوات بيانات ضخمة تجلب ملايين السجلات المحاسبية، وتصنفها وفقاً للمخاطر، وتبرز المعاملات الغريبة. بدلاً من البدء بعدد قليل من القيود المختارة بالحدس، يمكن للفرق الآن رؤية المشهد الكامل للنشاط، والتركيز على عناصر تبدو شاذة من حيث المبلغ أو التوقيت أو نظام المصدر أو مزيج العوامل. ويذكرون أن هذا المنظور «الذي يضع البيانات أولاً» لا يسرع العمل فحسب، بل يمنح أيضاً صورة أغنى عن كيفية عمل نشاط العميل فعلياً.

الأشخاص والتدريب والعمل الجماعي خلف الشاشات

على الرغم من البرامج المتطورة، يؤكد المراجعون أن المهارات البشرية والعلاقات تظل مركزية. يصفون جلسات تدريب منتظمة تتجاوز مجرد النقر على الأزرار للتركيز على كيفية تفسير الأنماط الغريبة، وتحدي الإنذارات الكاذبة، وربط إشارات البيانات بمخاطر أعمال حقيقية. تُستخدم اجتماعات الفريق وجلسات التخطيط المشتركة لتبادل الأفكار حول الأماكن التي قد تُغري الإدارة فيها بتزوير القواعد—مثل التقديرات والمخصصات—ثم تصميم تحليلات تفحص تلك المجالات. يشارك الشركاء والمديرون الكبار بشكل وثيق، بمراجعة أوراق العمل الإلكترونية، واستجواب اختيارات المرشحات والعتبات، والتأكد من أن الموظفين لا يعاملون مخرجات الحاسوب كحقائق غير قابلة للطعن.

الحافة المزدوجة للآلات الذكية

تظهر المقابلات أيضاً مخاوف واضحة. لأن أدوات التحليلات يمكن أن تنتج تقارير ولوحات معلومات تبدو نظيفة تلقائياً، ثمة خطر أن يقبل المراجعون هذه المخرجات على عهدة ظاهرها، مفترضين أنه إذا لم يُشر النظام إلى شيء فلا مشكلة. ويحذر المشاركون من أن هذا النوع من الاعتماد المفرط قد يضعف الشك المهني ويسمح بمرور تحريفات جوهرية دون رصد. يضغط المنظمون ومراجعو الجودة الداخليون بالفعل على الشركات لتجنب «عقلية قائمة التحقق» وإظهار كيفية استخدامهم لأدوات البيانات بطريقة تركز بالفعل على المخاطر وتطرح تساؤلات. ومع ذلك، تقدم معايير التدقيق الحالية إرشادات عملية قليلة حول كيفية دمج التحليلات المتقدمة مع واجب الشك والتحقق.

ماذا تقول الدراسة بعبارات بسيطة

باختصار، تستنتج المقالة أن تحليلات البيانات الضخمة يمكن أن تكون حليفاً قوياً لعمليات التدقيق النزيهة إذا—وفقط إذا—ظل المراجعون في موقع القيادة بوضوح. تساعد هذه الأدوات في غربلة أحجام هائلة من القيود، والتركيز على المجالات ذات المخاطر، وفهم أفضل لكيفية تحقيق الشركة للأرباح وتسجيلها فعلياً. لكنها أيضاً تضع أفخاخ سلوكية جديدة: يصبح من السهل الثقة بالآلة بدلاً من طرح الأسئلة المحرجة. للحفاظ على الشك المهني حياً، تحتاج الشركات إلى تدريب قوي، ونقاشات فريق مفتوحة، وإشراف قيادي نشط، وقواعد أوضح من واضعي المعايير والمنظمين. وتقترح الدراسة أن التكنولوجيا يجب أن تشحذ عين المراجع النقدية، لا أن تحل محلها.

الاستشهاد: Abu Al Rob, M.A., Mohd Nor, M.N. & Salleh, Z. Utilizing big data analytics in the selection and testing of journal entries and its impact on professional skepticism. Humanit Soc Sci Commun 13, 553 (2026). https://doi.org/10.1057/s41599-026-06626-0

الكلمات المفتاحية: تحليلات البيانات الضخمة, التدقيق, الاحتيال المالي, الشك المهني, اختبار قيود اليومية