Clear Sky Science · zh

MultiScaleWave:一种基于小波的多尺度单变量时间序列预测框架

为什么预测时间模式很重要

从股票价格和太阳能发电量到不断变化的天气,我们的世界中很多现象都以随时间变化的一系列数值形式展开。能够预见这些数值的走向,有助于从投资管理到电网平衡等各类决策。然而,真实世界的时间序列往往很混乱:含有噪声、随时间改变行为,并且将快速波动与缓慢摆动混合在一起。本文提出了 MultiScaleWave,一种旨在理清这种复杂性并从单一历史数据流中提供更可靠预测的新型框架。

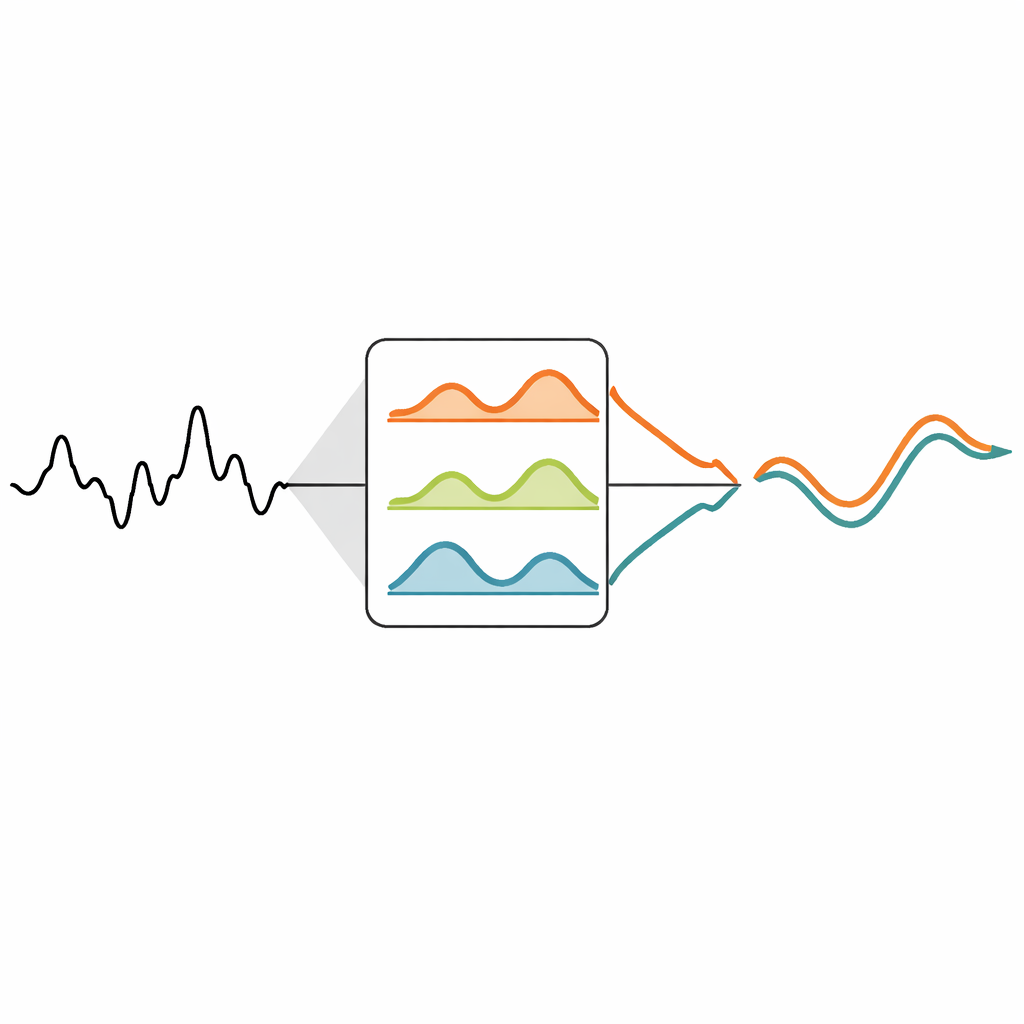

将复杂信号拆解为简单部分

传统预测工具常常因试图一次性处理时间序列的所有方面而陷入困境。MultiScaleWave 采用不同的方法,首先使用一种称为小波变换的数学工具将输入信号分解成若干层次的细节。简单来说,原始曲线被剥离成捕捉快速突变、中速变化和非常慢趋势的分量。这种多层次视角既保留了事件发生的时间信息,又自然滤除了掩盖有用模式的部分随机噪声。

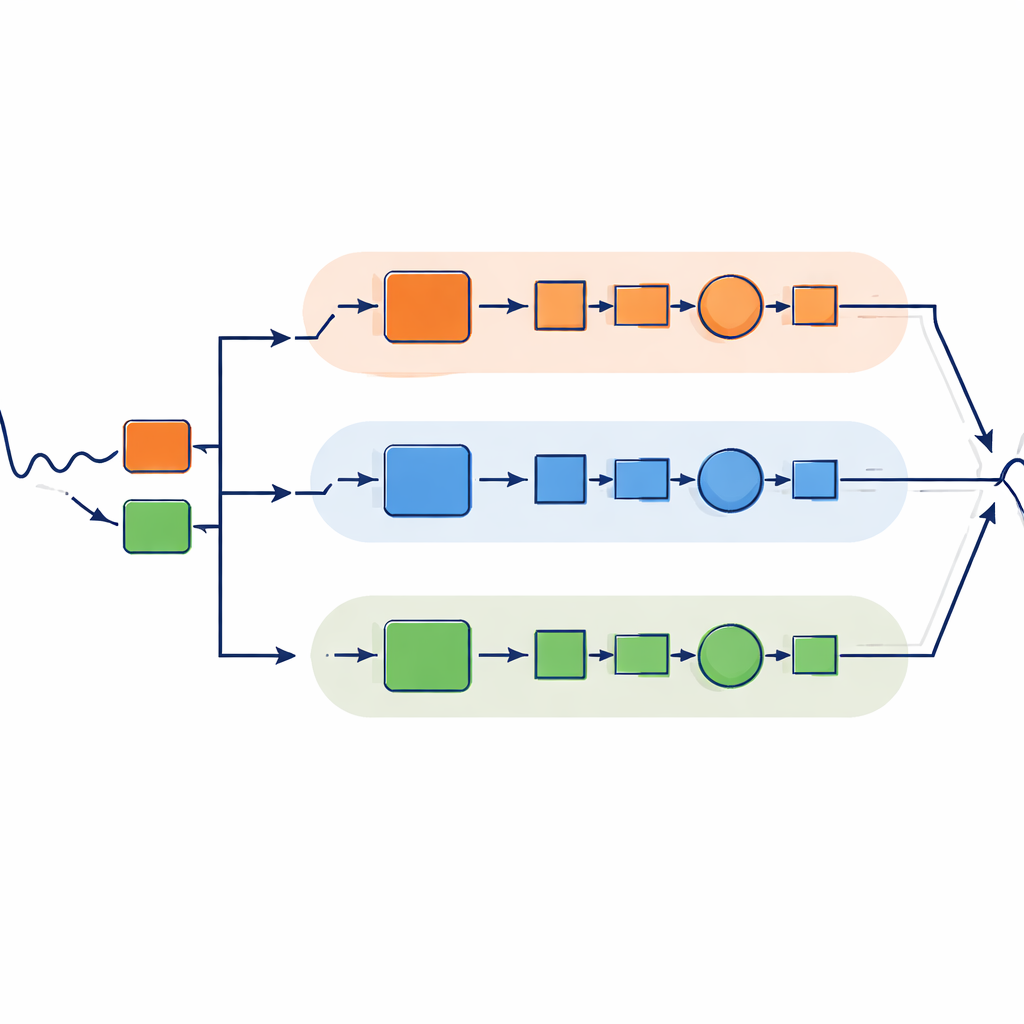

为不同类型的变化设立专门通路

信号被分为细粒度、中等粒度和粗粒度层后,MultiScaleWave 将每一层送入其专门的处理通路。细节通路聚焦于快速的起伏,结合短期模式检测器与可跟踪更长序列的类记忆结构。中等细节通路使用一系列扩张卷积,这种结构能够在保留事件顺序的同时观测到遥远的时间步。最粗的通路则更简单地处理缓慢变化的背景趋势,使用小型的全连接网络来捕获宽幅运动而不浪费计算资源。

将各部分编织回预测结果

在这三条通路分别在各自时间尺度上提取特征后,MultiScaleWave 会谨慎地将它们拼接回去。它分阶段使用原始小波操作的逆变换,将处理后的高频和低频成分重组合并,逐步重建出完整长度的信号。重建后的序列随后通过一个小型预测头,将学习到的特征转换为对未来数值的预测。通过以这种结构化方式融合短期波动与长期趋势,该框架旨在生成既清晰又稳定的预测。

将方法付诸测试

作者在广泛的真实数据集上评估了 MultiScaleWave,包括来自多个重要金融指数和公司的日度股票价格,以及高频的天气观测和太阳能发电测量。他们将其性能与经典统计模型、常见的深度学习架构(如卷积网络和递归网络)以及近年来也尝试将时间序列分解的最先进方法进行了比较。在几乎所有测试和误差度量中,MultiScaleWave 都表现领先,尤其在长程预测任务以及输入数据被有意加入人工噪声的情况下表现突出。

为何多尺度设计会带来不同

为了验证基于小波的分解是否确实重要,研究者构建了一个改用简单平均的变体。该版本始终表现较差,特别是在含有尖锐跳变和反转的数据上,强调了在分解过程中保留细节的重要性。同时,MultiScaleWave 保持了相对轻量和快速的特性,使用的参数远少于一些竞争的高级模型,计算时间也更短。这表明,多尺度分解、尺度感知的处理通路与谨慎融合的有意组合,是处理真实世界时间序列复杂性的高效方式。

对日常预测的意义

对非专家而言,关键的信息是更好的预测源于尊重单一数据序列中隐藏的不同节奏。MultiScaleWave 表明:先将快速波动、中速变动和慢性漂移分离开来;然后用适合各自行为的工具对它们建模;最后将它们编织回去,便能更准确、更稳健地预测未来数值。该框架可增强金融、能源和环境监测等领域的决策能力,也指向了一个更广泛的设计原则:当模型将时间视为由交织的时间尺度构成的织锦,而非单一平坦序列时,最可靠的预测便会出现。

引用: Zheng, C., Zhao, H. MultiScaleWave: a wavelet-based multiscale framework for univariate time series forecasting. Sci Rep 16, 13236 (2026). https://doi.org/10.1038/s41598-026-42317-1

关键词: 时间序列预测, 小波分解, 深度学习, 多尺度建模, 单变量预测