Clear Sky Science · fr

Sentiment et volatilité des cours : une analyse par réseau multilayer hétérogène du marché des véhicules à énergie nouvelle

Pourquoi les émotions comptent pour les actions des voitures propres

L’essor des véhicules à énergie nouvelle ne concerne pas seulement les batteries, les puces et les bornes de recharge — il concerne aussi les ressentis des gens. Dans cette étude, les auteurs montrent que les humeurs exprimées dans les articles de presse et sur les forums en ligne peuvent faire fluctuer les cours des actions des entreprises liées aux voitures électriques de manière qui dépasse les faits bruts. En suivant comment ces vagues d’optimisme et de peur se propagent à travers un réseau industriel fortement connecté, ils expliquent pourquoi certaines sociétés deviennent des points focaux des variations du marché et ce que les régulateurs et les investisseurs peuvent faire à ce sujet.

Deux voix qui font bouger le marché

Le document se concentre sur deux sources principales de « climat de marché ». L’une est la presse professionnelle — des articles rédigés et vérifiés par des rédacteurs qui façonnent le contexte informationnel général. L’autre est le flux de commentaires et de messages d’investisseurs sur un forum de discussion en ligne. Les auteurs considèrent ces deux voix comme distinctes. La presse a tendance à être plus lente et plus stable, tandis que le bavardage des investisseurs est rapide et émotionnel. Parce que le secteur des véhicules à énergie nouvelle dépend fortement des politiques publiques, des percées technologiques et des liens de la chaîne d’approvisionnement, ces deux voix y ont un pouvoir inhabituellement fort. L’étude examine comment ces deux formes de sentiment interagissent et, ensemble, entraînent les fortes fluctuations de prix observées dans cette industrie.

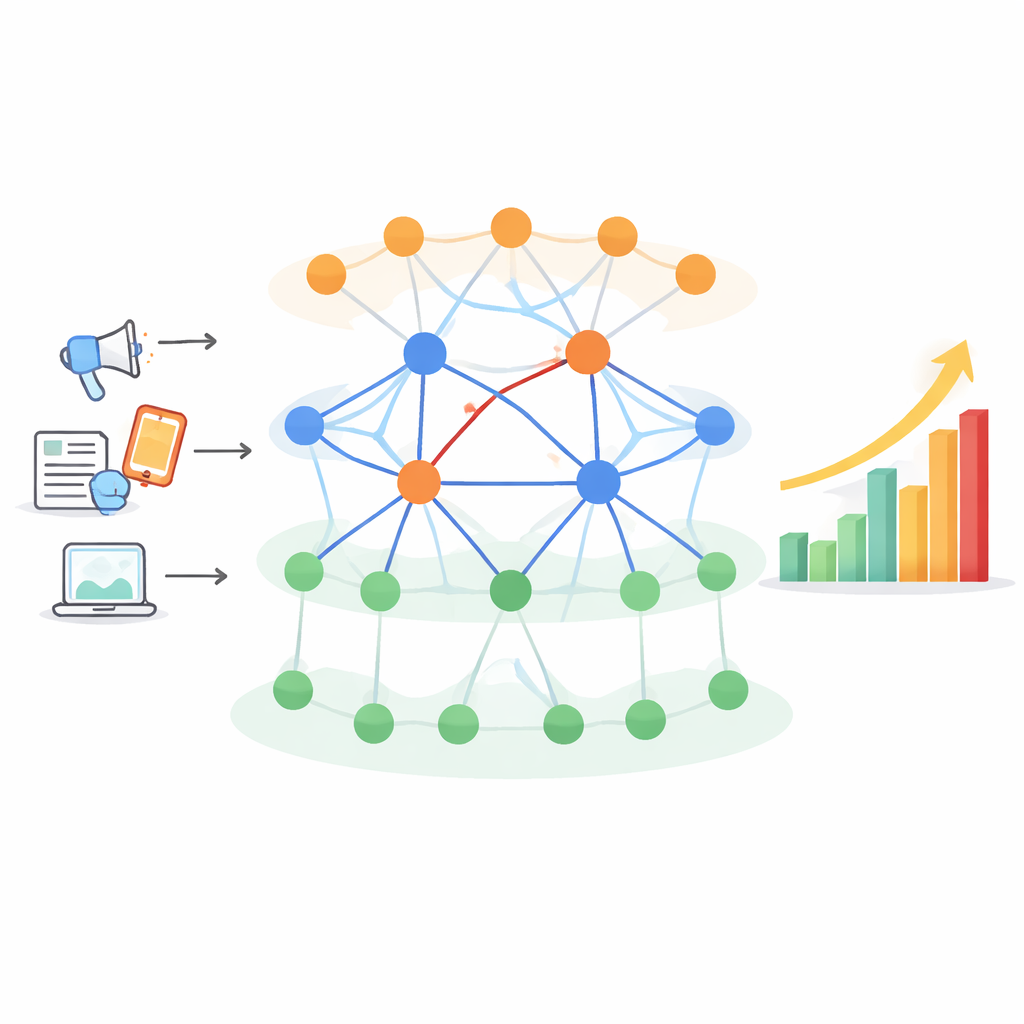

Suivre l’humeur à travers un réseau d’entreprises

Plutôt que d’étudier une entreprise à la fois, les chercheurs construisent un réseau reliant 24 grandes entreprises couvrant toute la chaîne d’approvisionnement des véhicules à énergie nouvelle, des matières premières et des batteries aux constructeurs automobiles et aux services de recharge. Ils collectent environ 80 000 articles de presse et 4 millions de commentaires d’investisseurs de 2021 à 2024, classent chaque élément comme positif, négatif ou neutre à l’aide d’un modèle de langage affiné, puis moyennent ces scores jour par jour pour chaque entreprise. Les variations de cours sont alignées sur la même grille quotidienne. Pour capturer à la fois les dynamiques temporelles et les liens interentreprises, les auteurs utilisent une architecture hybride de réseau neuronal qui combine des outils d’apprentissage des séquences et des outils d’apprentissage des réseaux. Cela leur permet de retracer comment une poussée de ton positif ou négatif dans les médias se propage via les réactions des investisseurs et finit par affecter les prix le long de la chaîne d’approvisionnement.

Des nouvelles lentes, des foules rapides et des entreprises‑hubs

Les résultats révèlent une claire division des rôles. Le sentiment des médias évolue lentement et exerce une influence douce mais durable sur les attentes. Le sentiment des investisseurs, en revanche, bondit brusquement et a son effet le plus fort sur les cours sur environ trois jours de bourse. Lorsque l’humeur du forum se gâte, les baisses de cours sont plus prononcées que les hausses qui suivent une bonne humeur, ce qui suggère que la peur mord plus fort que l’espoir, surtout en période d’incertitude. L’impact n’est pas réparti uniformément dans le secteur. Un petit nombre d’entreprises centrales — grands fabricants de batteries, marques automobiles dominantes et prestataires de services clés — jouent le rôle de hubs. Les chocs qui commencent par des nouvelles concernant ces sociétés déclenchent rapidement des vagues d’inquiétude ou d’enthousiasme qui se transmettent via les investisseurs à de nombreuses autres actions. Une fenêtre d’environ un mois capture le mieux la façon dont des secousses émotionnelles de courte durée et des changements d’information plus lents se combinent pour faire bouger les cours.

Ce que cela signifie pour le risque et la réglementation

En cartographiant ces trajectoires, l’étude relie de manière concrète le bavardage quotidien et les gros titres au risque systémique. Elle montre que les marchés n’absorbent pas simplement l’information ; ils l’amplifient via le comportement des investisseurs et les connexions en réseau. Pour les régulateurs et les places boursières, cela implique qu’une clarification rapide des nouvelles majeures — idéalement en un ou deux jours de bourse — et une surveillance renforcée durant les trois premiers jours après de grandes annonces peuvent atténuer les oscillations déstabilisatrices. Encourager les entreprises‑hubs clés à suivre des routines de divulgation régulières et transparentes, calées sur des cycles mensuels naturels, peut aussi réduire la confusion. Pour les investisseurs, les conclusions rappellent qu’un sentiment concentré autour de quelques entreprises phares peut discrètement façonner le destin de nombreuses autres au sein de la même chaîne.

Une conclusion en langage clair

En termes simples, l’article conclut que, sur le marché des véhicules à énergie nouvelle, les sentiments sont contagieux et inégalement répartis. Des signaux calmes mais persistants des médias traditionnels installent le contexte, tandis que des réactions rapides, parfois frénétiques, des investisseurs en ligne donnent le coup immédiat aux cours. Parce qu’une poignée d’entreprises importantes se trouvent au centre du réseau, les chocs de sentiment qui s’y déclenchent peuvent se propager à l’ensemble du secteur et amplifier des variations de prix au‑delà de ce que les nouvelles sous‑jacentes pourraient justifier. Reconnaître ces schémas peut aider les décideurs à concevoir de meilleures protections et aider les investisseurs à éviter de se laisser emporter par des vagues d’excitation ou de panique de courte durée.

Citation: Pu, Z., Yuan, X. & Zhang, Y. Sentiment and stock price volatility: a multilayer heterogeneous graph network analysis of the new energy vehicle market. Humanit Soc Sci Commun 13, 420 (2026). https://doi.org/10.1057/s41599-026-06661-x

Mots-clés: sentiment des investisseurs, influence des médias, volatilité des actions, véhicules à énergie nouvelle, réseaux financiers