Clear Sky Science · zh

用于能源-金融传染分析的 LSTM 增强藤状 Copula 建模

为何能源冲击会影响你的钱包

当油价飙升、绿色科技股暴涨或暴跌,或头条报道新的关税与战争时,这些事件不会各自独立发生。它们会波及银行股、退休基金以及更广泛的经济体系。本文提出了一个看似简单的问题:全球石油市场和快速增长的可再生能源股票中的冲击究竟如何传导到金融体系,尤其是在危机期间——以及更聪明、借助人工智能的工具能否帮助监管者在问题蔓延之前发现隐患?

三类市场的相互联系

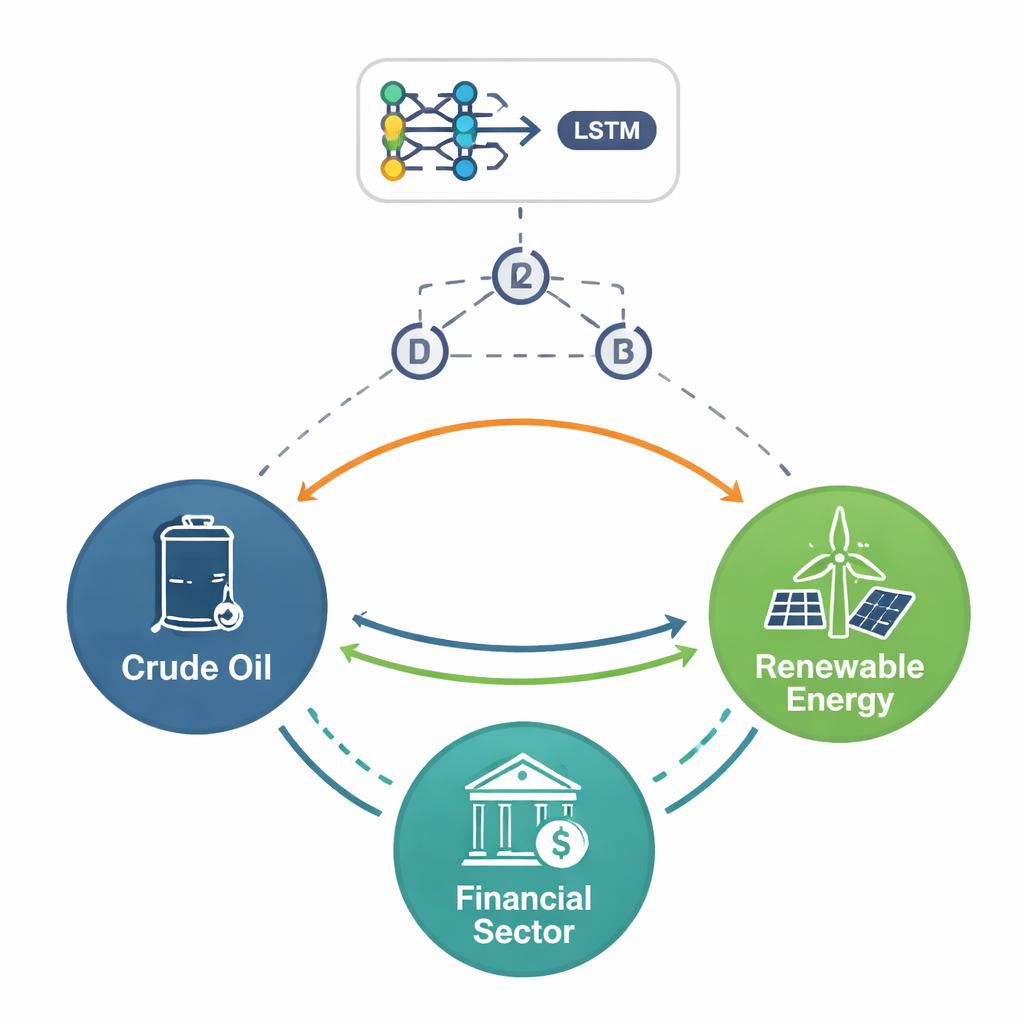

作者关注三个紧密相关的领域:传统原油、中国蓬勃发展的可再生能源行业和中国金融市场。使用 2015 至 2025 年的每日数据——这十年间经历了股市崩盘、COVID-19 大流行、战争和贸易冲突——他们表明这些市场如今以复杂的方式共同运动。石油仍然对地缘政治新闻反应敏感,但可再生能源与金融股日益交织,因为绿色项目在很大程度上依赖融资、投资者情绪和支持性政策。当压力出现时,一处的损失可以迅速在其它领域回响,尤其是在极端的剧烈波动期间,而不是在普通交易日。

以不同速度追踪风险

为了解构这些联系,研究者不仅仅看简单的相关性。他们先将市场走势分解为短期和中期波动,滤除噪声,然后检查波动性如何随时间聚集。结果显示,油价、可再生能源股和金融股的冲击在不同时间尺度上表现不同。短期内,三者都会对新闻产生剧烈反应,但金融部门的反应尤为尖锐,往往迅速跳升然后缓慢平息。中期来看,波动更平滑但更持久:坏消息可能让市场紧张数月。跨越所有时间尺度,作者发现极端事件——罕见但严重的繁荣与崩溃——远比正态分布所暗示的频繁,因此关注“尾部”风险而非平均日更为关键。

将人工智能引入分析

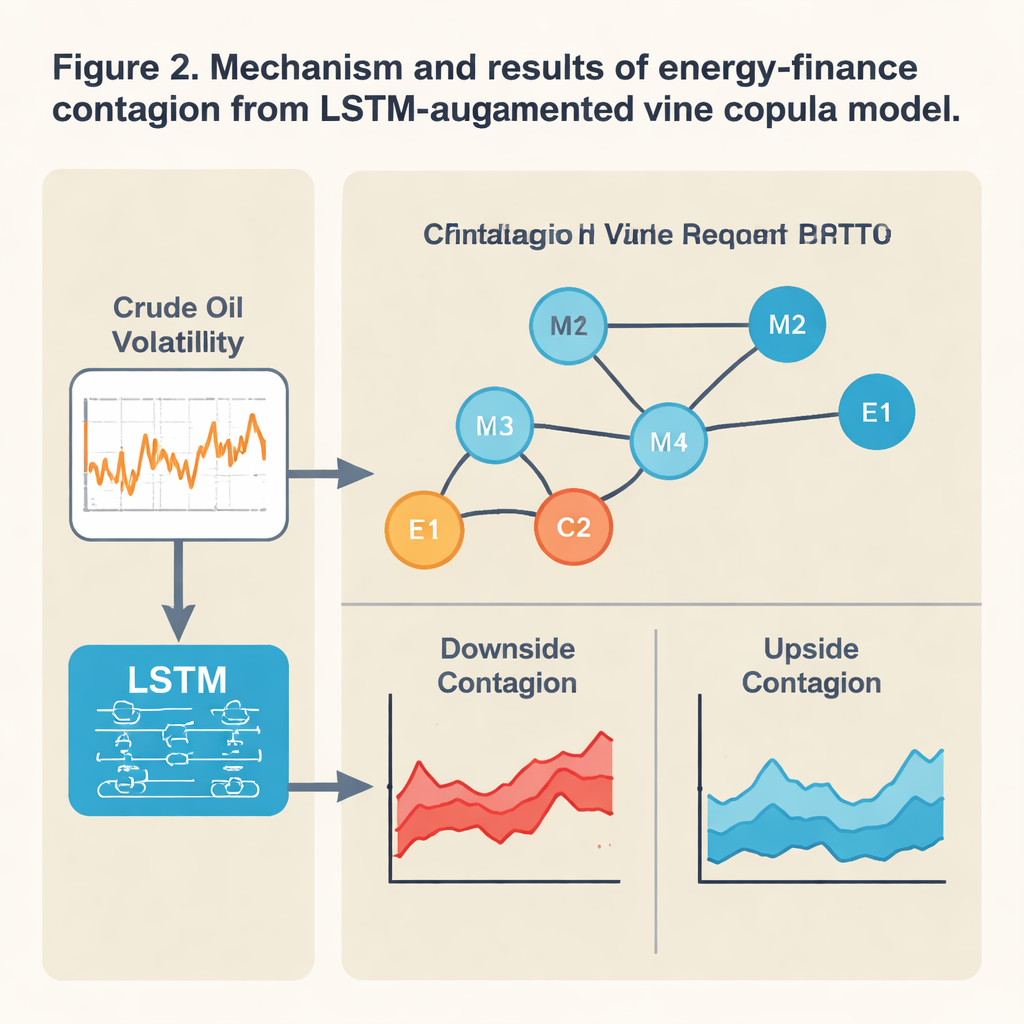

传统统计工具通常假定市场间关系是稳定且大多线性的,但在动荡时期这种假设会失效。在这里,作者将一种称为长短期记忆网络(LSTM)的深度学习模型与一种灵活的依赖模型——藤状(vine)Copula 结合。简言之,LSTM 扫描近期油价行为以推断市场明日可能的“紧张”程度。该前瞻性紧张信号随后输入到藤状 Copula 中,映射三类市场在该时点极端事件的紧密关联程度。这一配对允许连接的强度和方向随情形变化:当模型感知到压力上升时,它可以显示下行传染——特定路径上的连锁损失迅速加剧,例如从石油与金融到可再生能源的蔓延。

下行冲击传播比利好更快

构建了这一 AI 增强框架后,作者追踪风险在重大事件期间的传播路径,例如 2015 年中国股灾、2020 年大流行、2022 年俄乌战争以及新一轮关税争端。一个清晰的模式显现:坏消息传播得更远、更快。中国金融和可再生能源市场的急剧下跌强烈增加了国际石油出现极端损失的概率,反之亦然。可再生能源与金融之间的关联尤为紧密——两者在危机中常常同时暴跌。与此同时,石油与金融的关联有时会变号:在某些情况下,高油价通过提高成本与通胀伤害银行与股市,但在另一些条件下二者同向移动,使多元化投资组合得不到保护。模型还显示短期传染更为剧烈且不均匀,而中期溢出更平稳但仍以下行风险为主。

对稳定与政策的含义

对非专业读者来说,结论是能源与金融现已形成一个紧密耦合的系统,绿色资产在其中扮演着核心且有时脆弱的角色。该研究的 AI 增强方法在预测极端联合波动(尤其是危机所在的分布尾部)方面优于标准模型。这使其成为监管者规划压力测试以及风险管理者理解突发油价冲击或政策变化如何波及银行与清洁能源投资的有前景工具。作者认为监管机构应将“绿色金融”链——由国内资本资助的可再生能源项目——视为独立的系统性脆弱来源,并设计相应防范措施,如有针对性的信贷缓冲与协调的能源和金融政策,以防未来的能源冲击演变为全面的金融危机。

引用: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

关键词: 能源-金融 传染, 石油与可再生能源市场, 系统性风险, 金融中的深度学习, 尾部风险建模