Clear Sky Science · zh

通过具有迪克态变分量子本征值求解器的多类别组合优化

为什么量子思路对你的投资很重要

现代投资者面临一个难题:当可能的组合数量天文般庞大时,如何在多种资产之间分配资金以在风险和收益之间取得平衡?本文探讨了新兴量子计算机与经典算法协同工作,如何更智能地应对这一挑战,尤其是对于必须在股票、债券、商品和加密货币等多个资产类别之间实现分散配置的投资组合。

构建平衡投资组合的挑战

在现实中,投资组合设计并非只是追逐高回报或在纸面上最小化风险。大型投资者——从银行到养老基金——被要求实现分散配置:他们必须持有一定比例的各类资产,以免对任何单一行业或市场波动过度暴露。从数学上看,这使得投资组合设计成为一个巨大的难题。每项资产要么被纳入,要么不被纳入,并且严格的规则规定了每个类别需要有多少资产。可能的投资组合数量可能令人难以置信,远超简单搜索所能处理的范围。经典方法可以解决小规模问题,但在更大、更现实的情形下,它们要么耗时过长,要么只能给出近似的答案。

量子电路如何介入

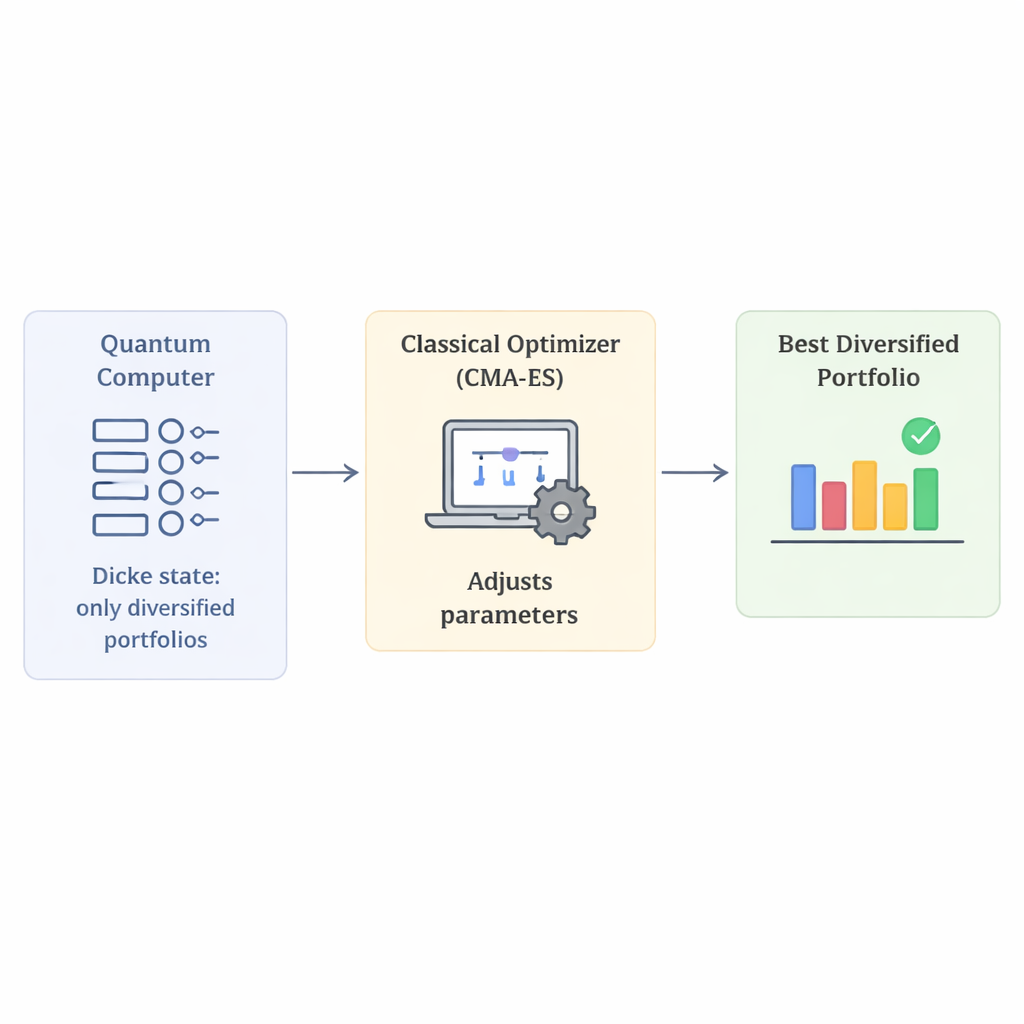

量子计算机以量子比特处理信息,量子比特可以同时表示许多可能的状态。一类称为变分量子算法的方法旨在利用这一点:先制备一个量子态,对其进行测量,然后用普通计算机调整设置,直到测量结果在目标任务上尽可能优秀。在这项工作中,作者关注其中一种方法——变分量子本征值求解器。关键要素是量子态的制备方式,即所谓的猜想态(ansatz)。糟糕的猜想态会浪费时间探索违反分散规则的无意义组合;而合适的猜想态则能将量子搜索引导向有用的候选解。

从一开始就巧妙编码分散约束

本文的主要创新是使用一类特殊的量子态——迪克态,来构建自动满足分散要求的投资组合。通俗地说,迪克态是在所有恰好有固定数量量子比特“开启”的组合上的叠加态。如果每个量子比特代表选择某一特定资产,这意味着量子态中的每个候选投资组合都恰好选择所需数量的资产。通过组合多个迪克态——每个资产类别对应一个——作者构造了一个初始量子态,仅包含具有正确数量股票、债券和其他资产类型的投资组合。这一设计将搜索空间从所有可能的投资组合急剧缩小为仅包含符合规则的组合,消除了通常用来惩罚无效选择的人为罚项。

用模拟投资组合测试性能

由于当今的量子硬件仍然存在噪声且规模有限,作者使用详细的模拟来测试他们的方法。他们将基于迪克态的猜想态与更常见的构造在复杂度逐渐增加的投资组合问题上进行比较,使用来自公开来源的真实市场数据。在混合循环的经典部分,他们尝试了多种用于调整量子电路参数的优化器。在一系列实验中,基于迪克态的方法更有可能找到真实的最佳投资组合,并能更高质量地逼近最优解。在所测试的优化器中,一种名为 CMA-ES 的算法表现突出:它更频繁地找到正确的分散投资组合,并在该解上集中更多的测量概率,尤其是在允许更多迭代时。

这对未来投资技术意味着什么

对非专业读者来说,关键结论是:这项工作展示了如何将现实的投资规则——例如分散配置——直接嵌入到量子计算的结构中,而不是事后附加。通过从一个已经满足约束的量子态出发,该方法减少了无谓的计算开销,并在测试中表现得更稳定。尽管该研究依赖于模拟,尚未声称比最佳经典工具更快,但它指向了一条有前景的路线:专门设计的量子电路配合合适的经典优化器,未来有可能帮助金融机构应对当前难以处理的大规模、约束繁多的投资组合问题。

引用: Scursulim, J.V.S., Langeloh, G.M., Beltran, V.L. et al. Multiclass portfolio optimization via variational quantum Eigensolver with Dicke state ansatz. Sci Rep 16, 6208 (2026). https://doi.org/10.1038/s41598-026-36333-4

关键词: 量子计算, 组合优化, 分散投资, 迪克态, 混合算法