Clear Sky Science · zh

基于CEEMDAN分解与多尺度熵重构的RF-LSTM碳价预测

碳价为何关系到每个人

当政府和企业为排放二氧化碳的权利付费时,排放价格会在暗中影响能源账单、对清洁技术的投资,乃至气候行动的步伐。但碳价以复杂的方式波动,受政治、天气和市场等因素驱动。本研究提出了一种更准确预测碳价的新方法,帮助政策制定者、企业和投资者更好地为低碳未来做规划。

解开嘈杂的气候市场

碳交易体系,例如欧盟排放交易体系和中国的区域试点,旨在以最低成本减少温室气体排放。实际上,碳价远非平滑:它们对规则变化、经济周期和预期转变作出反应。传统的统计模型难以应对这种无规律、非平稳的行为。即便是标准神经网络等现代人工智能工具,在价格剧烈波动时也可能漏掉重要模式或变得不稳定。作者认为,要理解此类数据,首先需要将价格历史分解为更简单的构成部分,然后再应用先进的预测工具。

把价格分解为隐藏的节律

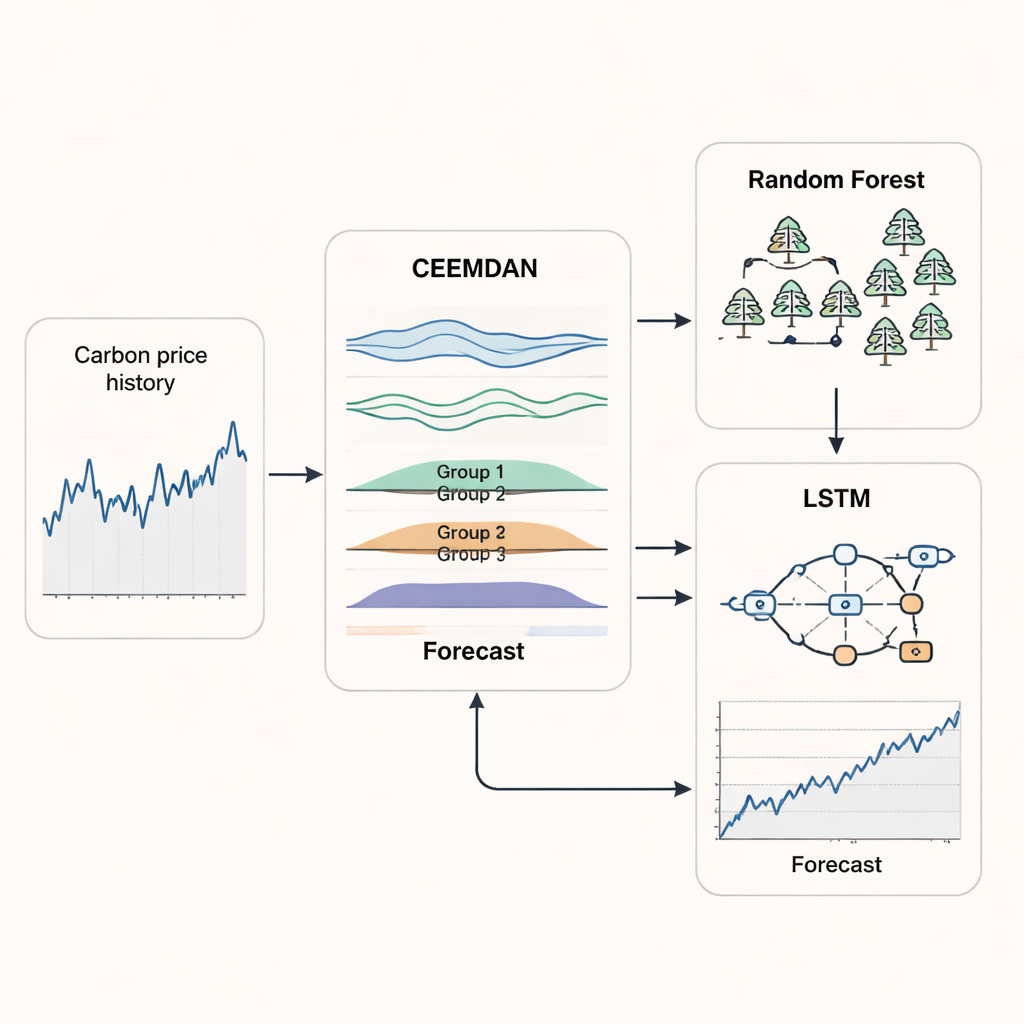

该方法的第一大支柱是称为CEEMDAN的分解方法,它将参差不齐的碳价曲线分解为若干更平滑的分量,每个分量代表不同的运动节律——从快速的日常抖动到缓慢的长期趋势。研究者并不简单地单独处理所有这些分量,而是使用一种称为多尺度熵的度量来评估每个分量在不同时间尺度上的复杂性。具有相似复杂性的分量会被分组并重构为若干更清晰的信号。此步骤减少了噪声和冗余,使模型能够关注对预测真正重要的模式,而不是被随机波动分散注意力。

配对两种机器学习“大脑”

在碳价序列被清洗和重组后,研究将两种在不同任务上表现出色的机器学习方法结合起来。随机森林模型——由许多简单决策树组成的集成——被用于最高频的分组,即价格快速且难以预测的部分。随机森林擅长捕捉尖锐的短期波动而不至于过拟合。对于反映中长期趋势的较平滑分组,作者采用了长短期记忆(LSTM)网络,这是一种为记忆时间序列模式而设计的循环神经网络。通过让每种方法专注于擅长的部分然后再将它们的输出重组,混合的RF–LSTM系统旨在同时跟踪碳市的即刻变化与更广泛的走向。

随市场滚动并检验性能

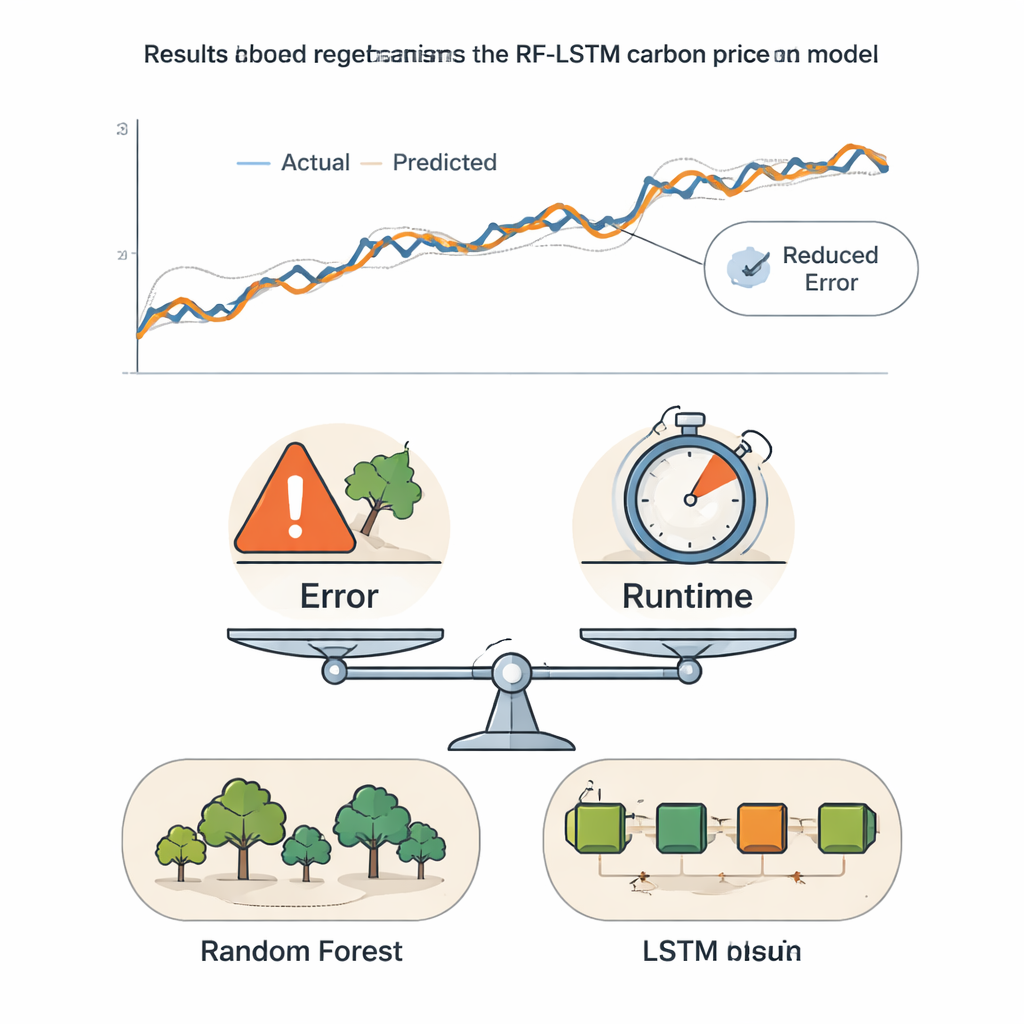

为了反映现实世界中的预测工作,作者采用了滚动时间窗口方案。模型在一段初始历史数据上训练,进行短期预测,然后将窗口向前移动,重复这一过程直到序列末端。这能防止模型“偷看”未来数据,同时使其能适应市场的结构性变化。该框架在中国湖北碳市场和欧盟体系的长期时间序列上进行了测试,使用了标准误差衡量和方向准确性指标(统计模型预测价格方向——涨或跌——的正确频率)。混合模型在一系列基准方法(包括经典时间序列工具以及较新的深度学习模型,如Transformer和基于注意力的网络)中,始终产生更小的误差和更高的方向准确率。

在准确性与速度之间做到平衡以辅助决策

由于极高精度的模型往往运行缓慢且成本高,作者引入了一个将预测误差与计算时间相结合的复合评分。通过调整对准确性与速度的权重,他们展示了在何种情况下更简单的模型足够可用,以及何时更复杂的混合方法显著值得采用。在湖北和欧盟市场中,一旦对准确性给予适度权重,新的RF–LSTM框架便脱颖而出。对非专业读者而言,关键结论是:该方法为碳价提供了更可靠的“天气预报”,为市场参与者和监管者在引导投资、管理风险和制定气候政策方面提供了更清晰但仍务实的工具。

引用: Wang, H., Li, Y. RF-LSTM carbon price prediction based on CEEMDAN decomposition and multiscale entropy reconstruction. Sci Rep 16, 5230 (2026). https://doi.org/10.1038/s41598-026-35085-5

关键词: 碳定价, 排放交易, 机器学习, 时间序列预测, 气候政策