Clear Sky Science · zh

KoTaP:面向韩国企业避税、绩效与治理的面板数据集

为何公司纳税事关重大

当大型企业缴纳的税款低于预期时,会影响政府的税收收入、企业的发展模式以及投资者面临的风险。然而,长期研究公司如何实际管理税务以及这如何与其利润和稳定性相联结,一直出乎意料地困难。本文介绍了一个面向韩国公司的新开放数据集,供研究人员、政策制定者乃至有兴趣的公众系统地审视企业税务行为,并观察其与绩效和公司控制之间的联系。

对韩国公司的一种新长期视角

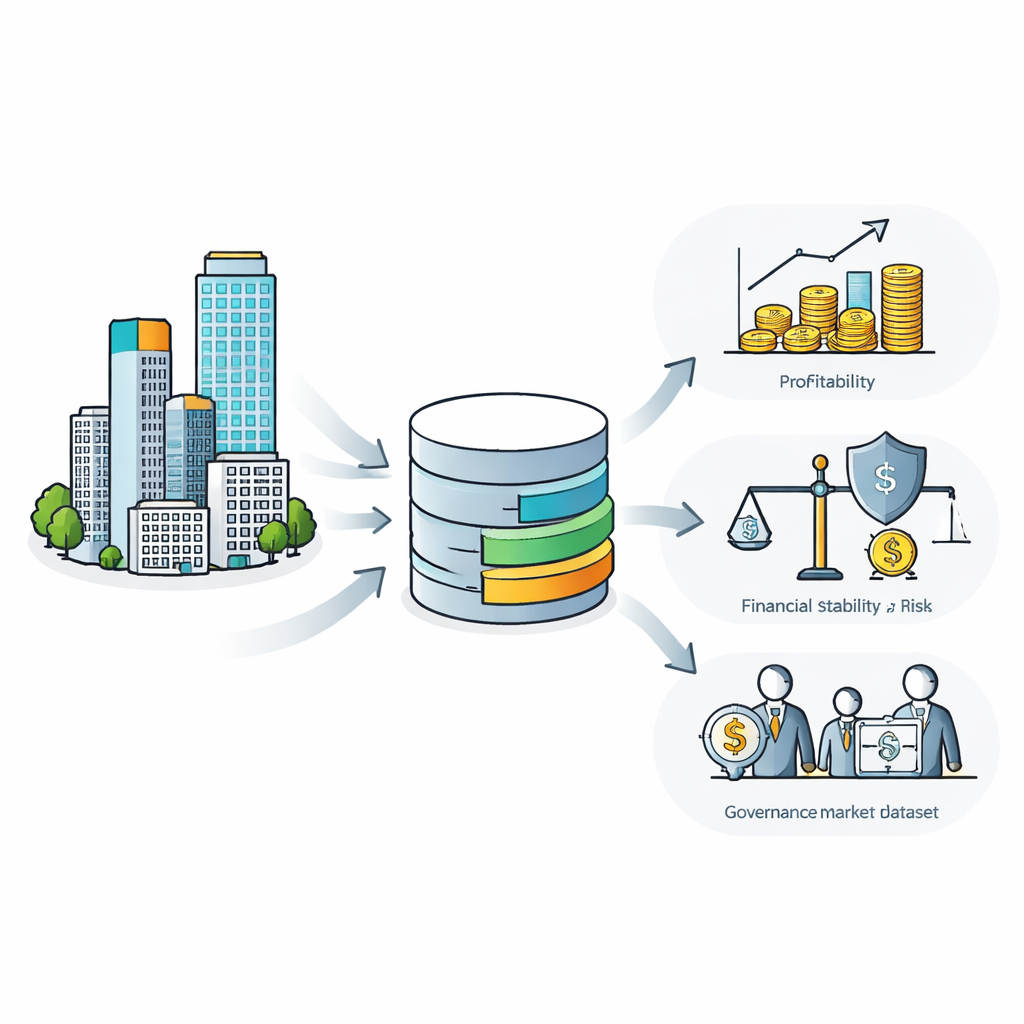

作者提出了韩国避税面板数据(KoTaP),这是一个覆盖 2011 至 2024 年在韩国主要证券市场 KOSPI 与 KOSDAQ 上上市的非金融公司长期数据集。在谨慎剔除金融企业、报表期异常的公司以及可能导致税率误导的案例后,最终数据集包含来自 1,754 家不同公司的 12,653 条公司‑年度记录。每条记录以标准化格式整合了税务、会计、股票市场和所有权信息。由此,KoTaP 成为首个公开可用的面板数据,能够逐年广泛追踪韩国上市公司如何处理税务以及这与其财务状况和治理的关系。

从多个角度观察税务行为

企业避税难以度量,因为没有单一数值可以捕捉全部情形。KoTaP 通过结合若干互补指标来应对这一挑战。数据包含基于现金和基于会计的有效税率,用以反映实际支付为税款的收入份额或计入的税务费用。它还跟踪公司账面利润与推断应税收入之间的差距,既有总体差异,也有更接近管理层裁量的部分。这些税务度量不仅逐年计算,也覆盖三年与五年窗口,并按行业与公司规模进行调整,便于研究人员比较处于不同部门和不同规模的公司。

将税务与利润、风险和控制联系起来

KoTaP 不仅关注税务。它还补充了一套丰富变量,描绘公司绩效如何、财务风险多寡、增长速度以及治理状况。与利润相关的指标描述资产与权益回报率以及日常经营产生的现金流强度。稳定性衡量包括杠杆、流动性、规模、有形资产比重与公司成立年限。增长与市场预期则以销售增长、市场‑账面比率及与公司重置成本相关的估值度量来概括。治理方面反映是否由顶级审计机构审计、公司所在的上市市场、外资持股比例以及最大股东持股的集中度。这样的设计使研究者能够探讨例如缴税相对较少的公司是否享有更高的市场估值或面临更大的财务风险等问题。

建立对数据的信任

鉴于数据集的价值取决于其可靠性,作者在数据收集与验证上投入了大量精力。所有数值信息均以程序化方式从韩国的财务报告与公共数据系统获取,随后经过有文档记录的处理流程。团队采用明确规则剔除不可能或具有误导性的税率,系统性地处理缺失条目,并发布了一个在 65 个变量上没有空缺的版本。他们检验关键度量的分布(如典型税率、盈利能力与杠杆)是否与先前国际研究的范围一致,并确认变量间的关系符合理论预期。例如,现金税率与会计税率呈同步变动,盈利性指标紧密相关,而高负债的公司往往盈利较低。

这一资源对现实世界的意义

简言之,KoTaP 是一份结构化的、开放的账本,记录了韩国上市公司多年来的纳税情况及该行为如何与公司的实力、风险与所有权交织在一起。通过反映美欧研究中广泛使用的指标,同时捕捉韩国特有的要素(如强大的企业集团与显著的外资持股),该数据集便于在保持地方细节的同时进行跨国比较。政策制定者可以用它来评估税改是否改变了公司行为,审计师可以据此标记异常模式以便深入审查,数据科学家则可训练透明的机器学习模型以发现税务策略中的隐含阈值。对非专业人士来说,主要结论是我们现在拥有一个更清晰且公开可及的窗口,可以审视韩国企业的税务选择如何与公司绩效和监管相关——这类信息最终与就业、公共财政和经济公平息息相关。

引用: Na, H., Song, W., Han, S. et al. KoTaP: A Panel Dataset for Corporate Tax Avoidance, Performance, and Governance in Korea. Sci Data 13, 372 (2026). https://doi.org/10.1038/s41597-026-06722-5

关键词: 企业避税, 韩国上市公司, 财务绩效, 公司治理, 开放财务数据集