Clear Sky Science · zh

受统计信息启发的参数化量子电路:通过最大熵原理迈向实用的量子态制备与学习

将真实世界数据转化为量子态

现代量子计算机在金融、科学和机器学习等领域有望带来重大提升——但前提是我们首先能把混乱的现实世界数据翻译为脆弱的量子态语言。本文提出了一种新的翻译方法,称为受统计信息启发的参数化量子电路(SI-PQC)。通过将数据的基本模式直接嵌入量子电路的结构,SI-PQC旨在更高效地将概率分布装载到量子比特上,从而使许多提出的量子加速在实践中更为现实可行。

为什么将数据转为量子形式很难

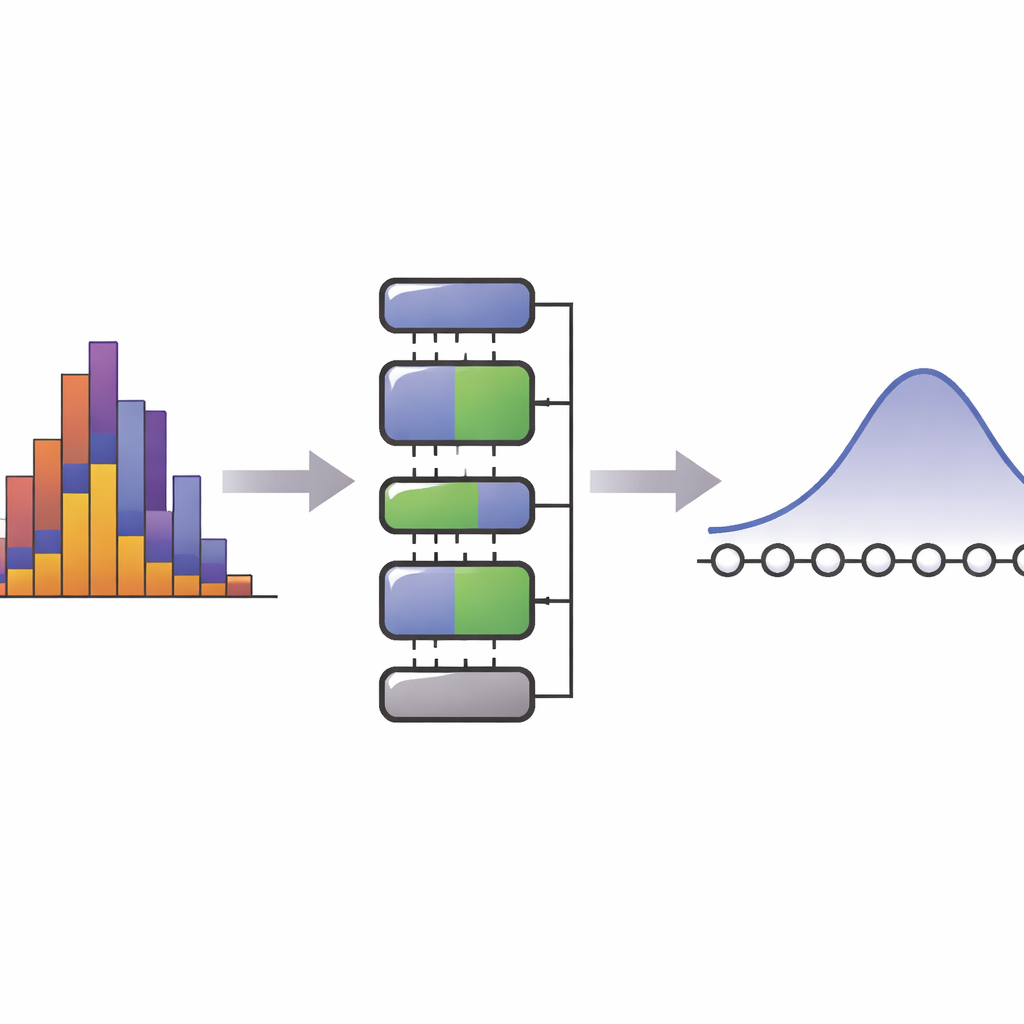

在量子算法运行之前,输入需要被编码为其幅度对应目标概率分布(例如钟形曲线或多个峰的混合)的量子态。以一般形式构建这样的量子态代价极高:在最坏情况下,门数或辅助量子比特数量会随数据集规模呈指数增长。现有方法试图利用数据模型——例如使用已知的标准分布公式,或训练灵活的量子电路去模仿观测样本。但这些方法常常伴随高昂成本。它们需要大量的预处理或长时间的训练来将模型参数转换为门设置,而这些开销可能抹去量子算法本身的理论优势,尤其在数据或模型参数随时间变化时。

以对称性和不确定性为设计指南

SI-PQC的关键思想是将数据视为由简单“对称性”构成的结构化对象,例如固定的平均值或方差等约束。作者借鉴了最大熵原理——统计学与物理学中的一个概念:在所有与少量已知平均值一致的分布中,熵最大的分布是最诚实、偏见最小的猜测。许多常见分布(如高斯分布)可以从这一视角理解。SI-PQC将信息分为两部分:一部分是关于模型形式和应保留的守恒特征的固定知识;另一部分是少量可调参数,用以捕捉数据中仍未知或变化的部分。在电路中,这对应于在各问题间保持不变的固定层,以及一组紧凑的可调旋转门,直接编码模型参数。

构建与混合量子分布

采用这一设计,作者构建了一个“最大熵分布加载器”,能够在适量的量子比特上制备多种标准概率形状。他们在指数分布、卡方分布、高斯分布和瑞利分布上测试了电路,并展示了通过调整多项式近似的阶数,可以在控制电路深度的同时使量子态紧密匹配目标曲线。一个显著特点是:即便参数发生变化,电路结构仍保持不变,从而便于复用和积极优化。作者随后将该思想推广到分布混合——即参数不确定性自身由另一个概率定律描述的情形,如机器学习和金融中使用的高斯混合模型。他们的“加权分布混合器”能在单一量子态中同时编码可观察数据和可能参数设置的潜在空间,避免了更简单的量子构造所遭遇的指数级膨胀。

借助量子方法从数据中学习

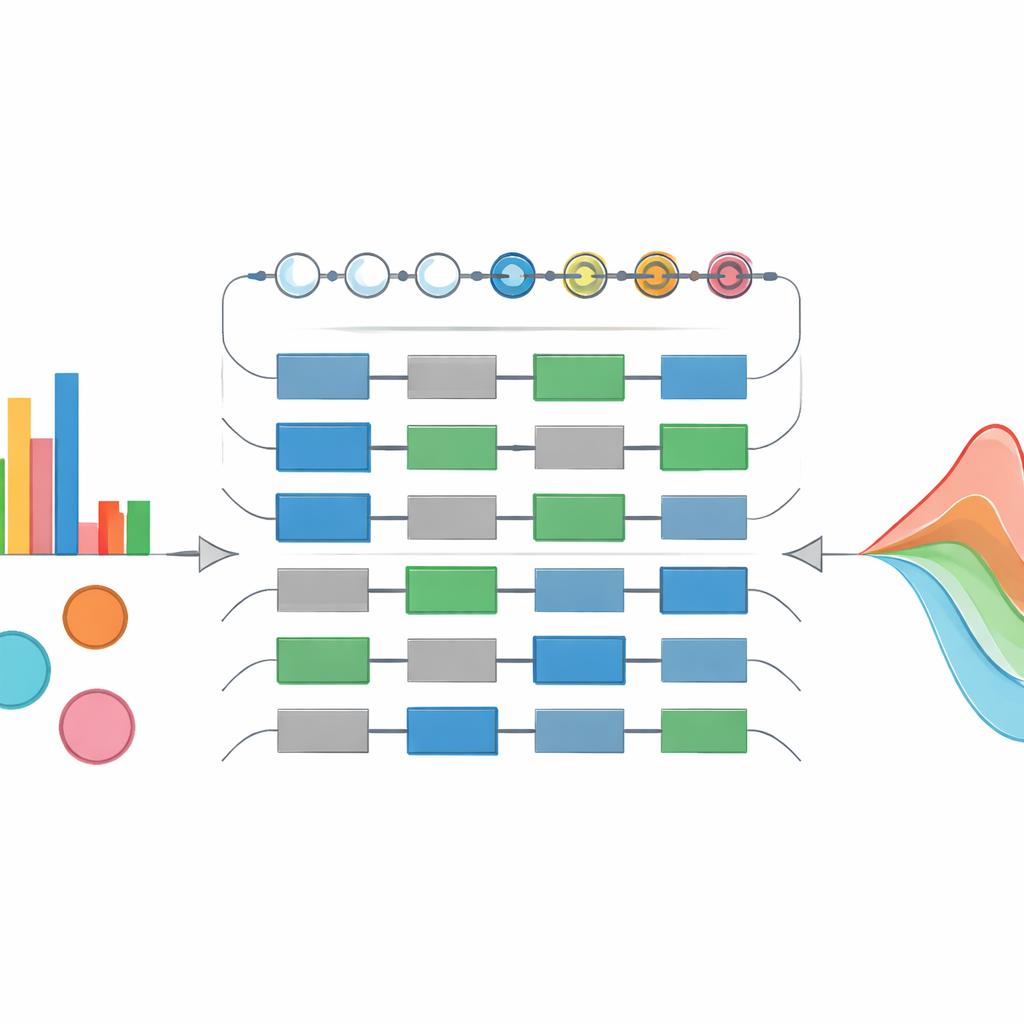

除了态制备,SI-PQC还可以作为一个可训练模型用于从数据中学习。因为电路中的自由参数数量与底层统计模型的自由度紧密匹配,训练的景观比通用变分量子电路更小且更易解释。作者通过使用混合量子-经典循环拟合高斯混合模型来证明这一点:该循环调整电路角度以最小化制备的量子态与样本数据之间的距离。随着训练推进,量子态与其所表示的经典参数(例如均值和方差)都会收敛到真实值。理论表明,这类紧凑且由对称性引导的电路应具有更好的泛化能力,需要更少的训练样本,并且不易陷入梯度消失的“贫瘠”平坦区域。

在金融与风险管理方面的实用回报

为了展示实际影响,论文考察了两个金融任务:定价衍生品和评估风险。该领域的许多量子提案依赖类蒙特卡洛的量子例程,这些例程可以加速期望收益或损失概率的估计——前提是底层价格分布能够在量子设备上快速制备。SI-PQC大幅减少了经典预处理时间和这些算法中状态制备部分的深度,并能在市场条件变化时以常数时间更新其参数,这对于在线定价和希腊字计算至关重要。作者还设计了一种量子辅助程序,用于直接从流式经验数据估计风险价值(Value at Risk)。在该方法中,来自经典监测器的简单滑动平均被用作最大熵模型的约束,SI-PQC将其转化为实时损失分布的近似量子版本。随后使用量子幅值估计可以得到与原始数据计算结果高度一致的风险度量。

对未来的意义

对非专业读者来说,核心信息是:高效的“数据加载”与量子算法本身的速度同样对量子优势至关重要。SI-PQC提供了一种有原则的方法,通过将简单且可解释的统计结构直接编码到量子电路布局中来弥合这一差距,同时保持可调部分小而灵活。作者表明,这一策略可以制备并学习复杂分布,自然处理混合情况,并在面向金融的应用中显著降低端到端资源成本。如果这些思想能在未来硬件上扩展,它们有望将量子计算从抽象的承诺推进为实际工具,应用于实时交易、自适应机器学习乃至医学诊断等需要以量子速度捕捉并处理快速变化统计模式的领域。

引用: Zhuang, XN., Chen, ZY., Xue, C. et al. Statistics-informed parameterized quantum circuit: towards practical quantum state preparation and learning via maximum entropy principle. npj Quantum Inf 12, 45 (2026). https://doi.org/10.1038/s41534-026-01191-5

关键词: 量子态制备, 最大熵, 量子机器学习, 高斯混合模型, 量子金融