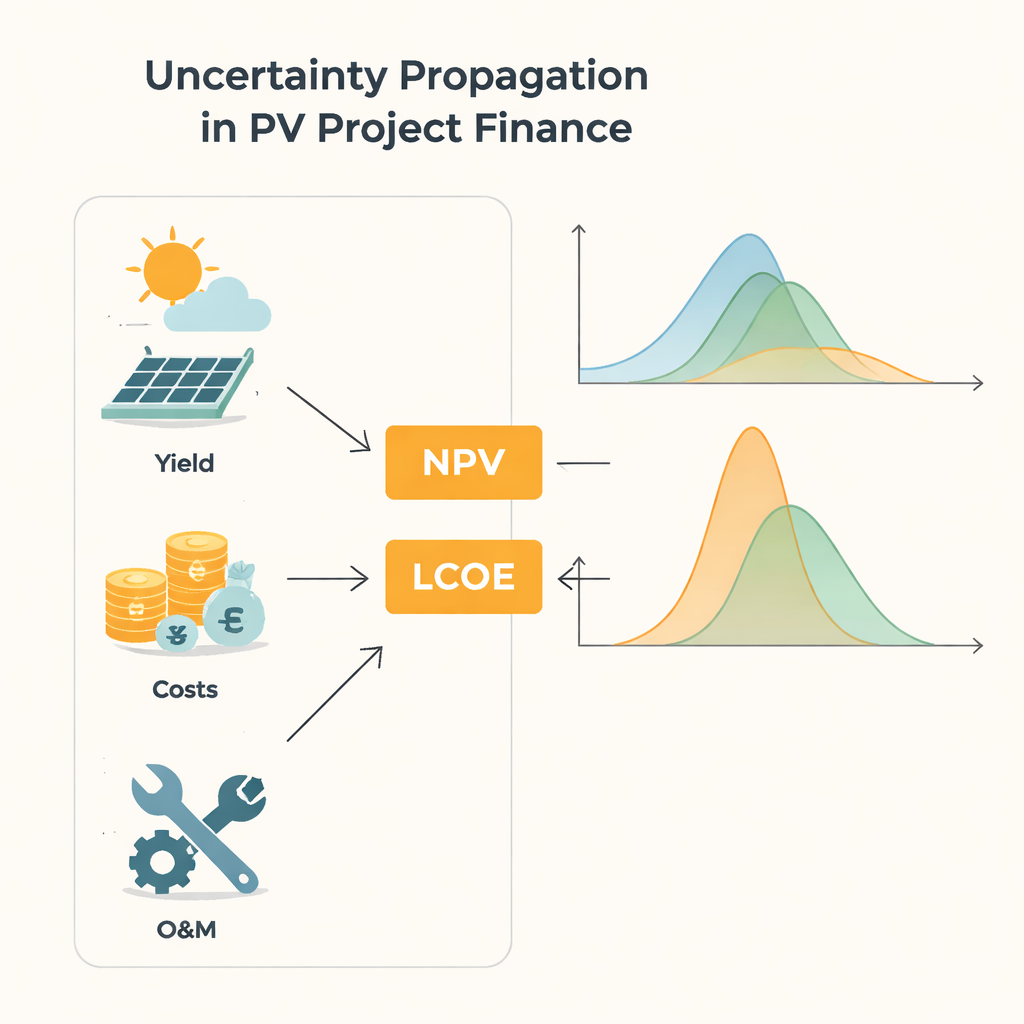

Güneş yatırımları için belirsizlik neden önemlidir

Bir güneş enerji santrali finanse eden herkes temelde 20–30 yıllık bir güneş, fiyat ve maliyet bahisinde bulunur. Ancak bu girdilerin tümü belirsizdir: hava durumu değişkenlik gösterir, ekipman öngörülemeyen şekillerde yıpranır ve gelecekteki elektrik fiyatlarına dair hiçbir garanti yoktur. Bu makale temiz enerji geçişinin merkezinde yer alan pratik bir soruyu gündeme getirir: bir finansal hesap tablosunun girdilerindeki bu belirsizlik, bir fotovoltaik (PV) projenin nihai sonucunu gerçekten nasıl etkiler ve bugünün yaygın kestirimleri yeterince iyi midir?

Basit varsayımlardan tam belirsizlik resmine

Geleneksel proje değerlendirmeleri genellikle belirsizliği birkaç kaba “ne olursa” senaryosuna veya ortalama ve standart sapma gibi özlü özet sayılara indirger. GUM olarak bilinen standart bir mühendislik kılavuzu, net bugünkü değer (NPV) ve düşürülmüş elektrik maliyeti (LCOE) gibi çıktılara girdilerdeki değişkenliğin nasıl yansıyacağını yaklaşık olarak veren formüller sağlar. Bu kestirimler modeli neredeyse lineer kabul eder ve genellikle çıktıların düzgün çan eğrilerine benzediğini varsayar. Dalgalanmalar küçük ve denklemler yumuşak olduğunda bu işler. Ancak güneş enerjisi hava koşulları ve arızalardan kaynaklanan, son derece düzensiz olabilen süreçlerle yönetilir ve uzun proje ömürleri aynı belirsiz süreçlerin yıl yıl tekrarlanması demektir. Bu tür durumlarda, tanıdık formüller sessizce çökebilir; özellikle model oranlar gibi doğrusal olmayan parçalar içeriyorsa.

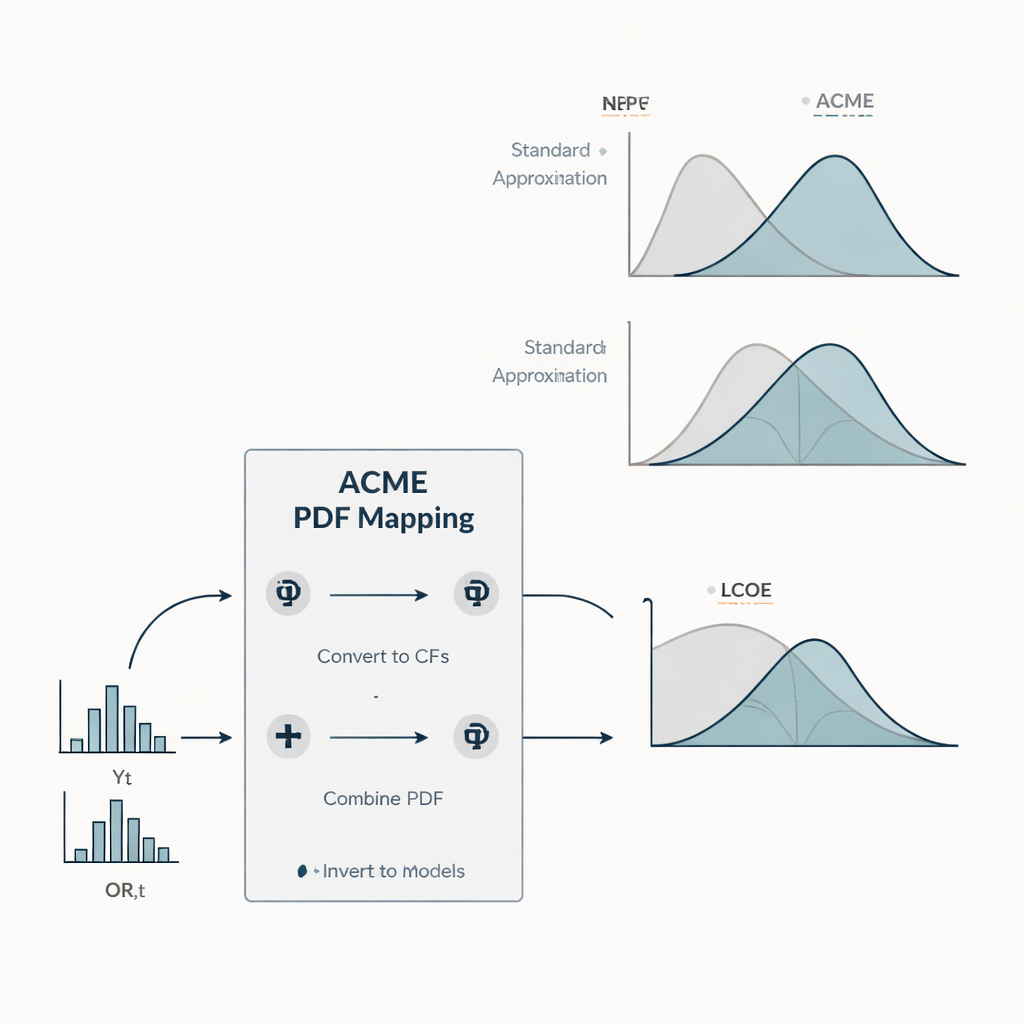

Tam olasılık dağılımlarına daha hızlı bir yol Figure 1.

Bunu ele almak için yazarlar ACME (Accelerating Conversion of Mapping Equations) adlı yeni bir yöntem sunuyor. Sadece ortalamaları ve yayılmaları izlemek yerine ACME, giriş değişkenlerinden finansal çıktılara kadar tüm olasılık dağılımlarını takip eder. Yıllık enerji üretimini ve onarımla ilgili işletme ve bakım maliyetlerini alana ait verilerle şekillendirilen rastgele büyüklükler olarak ele alır: verimler yakın-Gauss davrandığı veya güçlü çarpıklık sergilediği esnek bir dağılımı izleyebilirken, onarım maliyetleri birçok küçük olay ve birkaç büyük olay gösteren üstel bir desen izler. ACME, bağımsız rastgele katkıların toplamlarının Fourier alanında, sözde karakteristik fonksiyonlar kullanılarak verimli şekilde ele alınabileceği matematiksel gerçeğinden yararlanır. Bu temsiller ile daha tanıdık olasılık eğrileri arasında geçiş yaparak yöntem, büyük ve yüksek boyutlu integralleri birkaç tek boyutlu integrale indirger. Sonuç, devasa Monte Carlo simülasyonlarına başvurmadan NPV ve LCOE için tam dağılımlar elde etmeye olanak veren sayısal olarak hafif bir yaklaşımdır.

Üç belirsizlik dünyasının test edilmesi

Araştırma, tipik bir çatı ölçeği PV sistemi örnek olayında ACME’yi standart GUM yaklaşımıyla karşılaştırır. Yazarlar aynı beklenen enerji üretimi ve maliyet seviyelerini paylaşan, ancak yıllık verimin ne kadar belirsiz olduğunda farklılaşan üç senaryo kurar. “O” senaryosunda verim neredeyse sabittir ve yalnızca onarım maliyetleri dalgalanır. “YO” senaryosu, birçok güncel çalışmadaki varsayımlara kıyasla ılımlı verim değişkenliğini temsil eder. “wYO” senaryosu ise verim değişkenliğini aşırıya taşıyarak iklimin yüksek dalgalılığa sahip olduğu veya uzun vadeli koşulların zayıf bilindiği bir geleceği taklit eder. Bu senaryolar boyunca ekip, yalnızca ortalama NPV ve LCOE’yi değil, aynı zamanda bunların standart sapmalarını, yatırımcıların muhafazakar eşikler olarak kullandığı “P90” değerlerini, NPV’nin pozitif olma olasılığını ve bu niceliklerin 1 ile 30 yıl arasındaki proje ömrü boyunca nasıl değiştiğini hesaplar.

Risk ve getiriye ne olur Figure 2.

Birkaç desen ortaya çıkar. Seçilen belirsiz girdilerde NPV lineer olduğu için, ortalama değeri esas olarak beklenen verim ve maliyetlere bağlıdır; belirsizliğin kendisine değil, oysa dağılımı proje ömrü ve giriş değişkenlerinin değişkenliğiyle büyür. LCOE farklı davranır: daha büyük verim belirsizliği, özellikle kısa ömürlerde kilovatsaat başına beklenen maliyeti yükseltir ve belirsizliği proje uzadıkça aslında azalır. Hafif belirsizlikler ve uzun ömürler için standart yaklaşım ACME’yi yakından izler. Ancak verim belirsizliği büyük olduğunda ve LCOE formülünde doğrusal olmayan bir şekilde giriyorsa, kestirme yöntem hem ortalama LCOE’yi hem de onun değişkenliğini sistematik olarak küçümser ve sıklıkla çan eğrisinden güçlü şekilde sapabilen dağılımın şeklini yanlış yansıtabilir. Kümülatif dağılımların analizi, bu uyumsuzlukların P90 gibi yaygın kullanılan risk ölçülerini ve belirli bir maliyet bandına girme olasılığı algısını çarpıtabileceğini gösterir.

Yatırımcılar ve planlamacılar için anlamı

Uzman olmayan biri için mesaj nettir: güneş verimi ve onarım maliyetlerindeki belirsizliğin miktarı ve şekli, uzun dönemli ortalamalar aynı kalsa bile bir projenin risk ve rekabetçiliği hakkındaki çıkarımları belirgin şekilde değiştirebilir. Küçük dalgalanmaları ve çan şekilli davranışı varsayan basit formüller, stabil koşullar, uzun ömürler veya neredeyse lineer modeller için yeterli olabilir; ancak belirsizlik büyük olduğunda veya LCOE gibi oranlar yoluyla girdi sağladığında aşırı iyimser resimler ortaya koyabilirler. ACME, çarpık veya ağır kuyruklu durumlar da dahil olmak üzere olası finansal sonuçların tam bir resmini, kaba kuvvet simülasyonlarının çok altında bir hesaplama maliyetiyle elde etmenin pratik bir yolunu sunar. PV yaygınlaştıkça ve iklim ile piyasa dalgalılığı arttıkça, böyle daha zengin belirsizlik modellemeleri yatırımcıların, bankaların ve politika yapıcıların güneş projelerini daha gerçekçi değerlendirmelerine ve yalnızca beklenen getirileri değil aynı zamanda risk aralıklarını da yansıtan destek mekanizmaları tasarlamalarına yardımcı olabilir.