Clear Sky Science · tr

Müşteri kaybı tahminini kategorik kodlama ve standart ölçekleme ile geliştiren sinir ağı yaklaşımı

Müşterileri elde tutmanın önemi

Bir telefon paketini iptal ettiğinizde, bir banka hesabını kapattığınızda veya bir abonelik hizmetini kullanmayı bıraktığınızda, işletmelerin “churn” yani kaybedilmiş müşteri dediği gruba girersiniz. Sizi yenisiyle değiştirmek, sizi elde tutmaktan çok daha maliyetli olduğundan şirketler, bir müşterinin ayrılmak üzere olduğuna dair erken uyarı işaretlerini tespit etmeye istekli. Bu çalışma, dikkatle tasarlanmış bir sinir ağının—yapay zekanın bir türünün—hangi banka müşterilerinin ayrılma olasılığının daha yüksek olduğunu daha doğru tahmin ederek firmaların tutma bütçelerini daha akıllıca harcamasına nasıl yardımcı olabileceğini inceliyor.

Ham banka kayıtlarını uyarı sinyallerine dönüştürmek

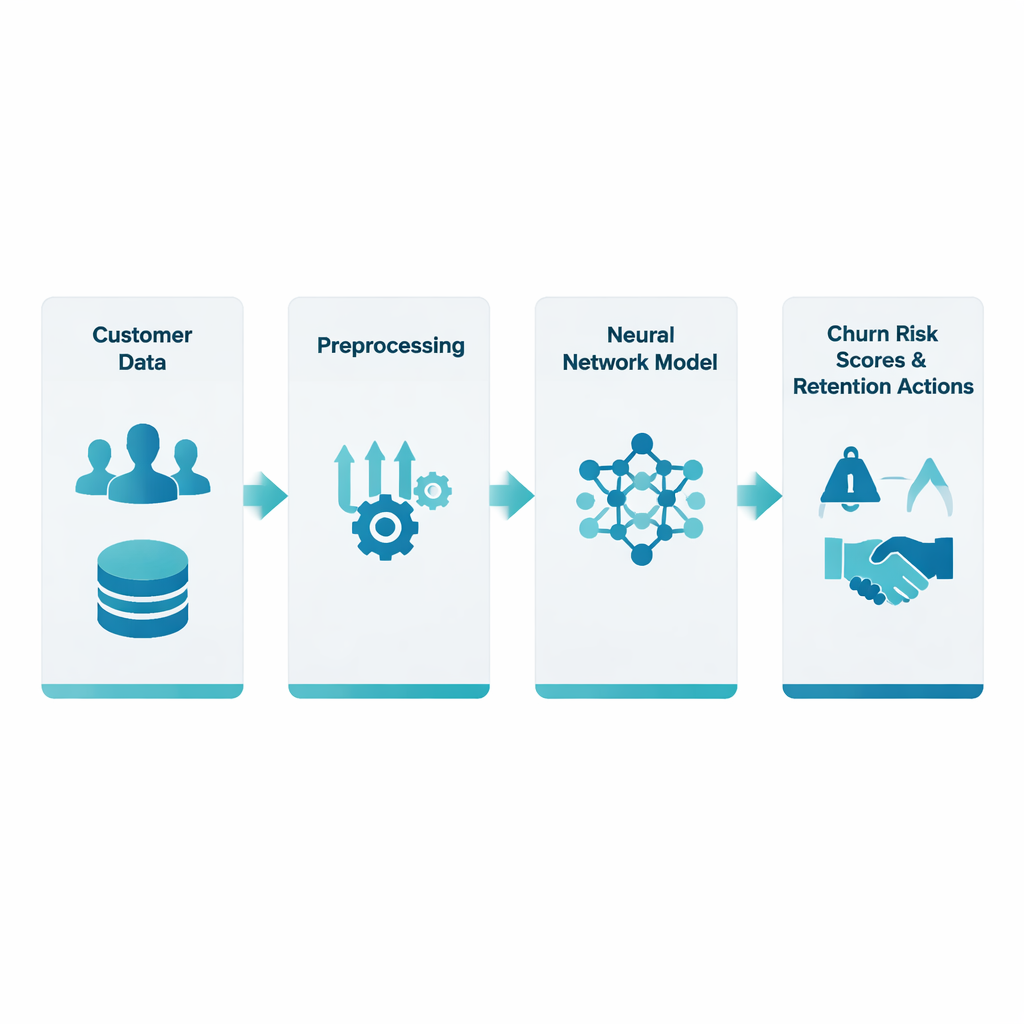

Araştırmacılar, her biri yaş, ülke, hesap bakiyesi, banka ile süre (tenure), kredi kartı sahibi olup olmadığı veya aktif kullanıcı olup olmadığı gibi bir düzine bilgiyle tanımlanan yaklaşık 10.000 bankacı müşteriden oluşan halka açık bir veri setiyle çalıştı. Temel zorluklardan biri bu bilgilerin farklı biçimlerde gelmesi: bazı değerler sayısal (ör. maaş), bazıları kategorik (ör. ülke) ve gerçekte ayrılan müşterilerin oranı nispeten küçük. Ekip, kategorik bilgiyi sayılara çevirme (kategorik kodlama) ve sayısal alanları karşılaştırılabilir bir ölçeğe koyma (standart ölçekleme) gibi sıklıkla göz ardı edilen ama kritik iki adıma odaklandı; bunlar yapılmadan veriler sinir ağına gönderilmedi.

Veriyi temizleme ve dengeleme

Adil tahminler yapabilmek için veri önce temizlenmeliydi. Eksik değerler ve anormal aykırılıklar ele alındı; ülke ve diğer kategorik ayrıntılar, her kategoriyi keyfi sayısal etiketler yerine basit evet/hayır bayrakları olarak gösteren one-hot kodlama adı verilen bir teknikle dönüştürüldü. Aynı zamanda kredi skoru ve hesap bakiyesi gibi sayısal ölçüler standartlaştırıldı, böylece tek bir yüksek değere sahip alan öğrenme sürecine baskın çıkmasın. Ayrılan müşteriler kalanlara göre daha az olduğundan, ekip ayrıca eğitim prosedürünü yanlış sınıflandırılan ayrılanların hatalarının kalanlara göre daha ağır sayılacağı şekilde ayarladı; bu da ağı azınlık gruba dikkat etmeye yönlendirdi.

Ağı risk altındaki müşterileri tespit edecek şekilde eğitmek

Hazırlanan veriler üzerinde yazarlar yaklaşık 30 giriş özelliğini birkaç gizli katmandan geçiren çok katmanlı bir sinir ağı inşa etti. Her katman, girdilerin ağırlıklı kombinasyonlarını basit bir doğrusal olmayan kural takip ederek uygular; bu da modelin bakiye, süresü ve etkinlik durumu gibi faktörlerin birlikte nasıl ayrılma olasılığını etkilediği gibi ince etkileşimleri yakalamasına olanak tanır. Eğitim, modelin yeni müşterilere ne kadar iyi genelleme yapacağını—sadece gördüklerini ezberleme yeteneğinden ziyade—yansıtması için veri setinin tekrarlı olarak eğitim ve test bölümlerine ayrıldığı katı bir çapraz doğrulama çerçevesi içinde gerçekleştirildi. Sistem çıktısı her müşteri için bir churn olasılığıdır—bankaların harekete geçebileceği bir risk skoru niteliğinde.

Model pratikte ne kadar iyi performans gösteriyor

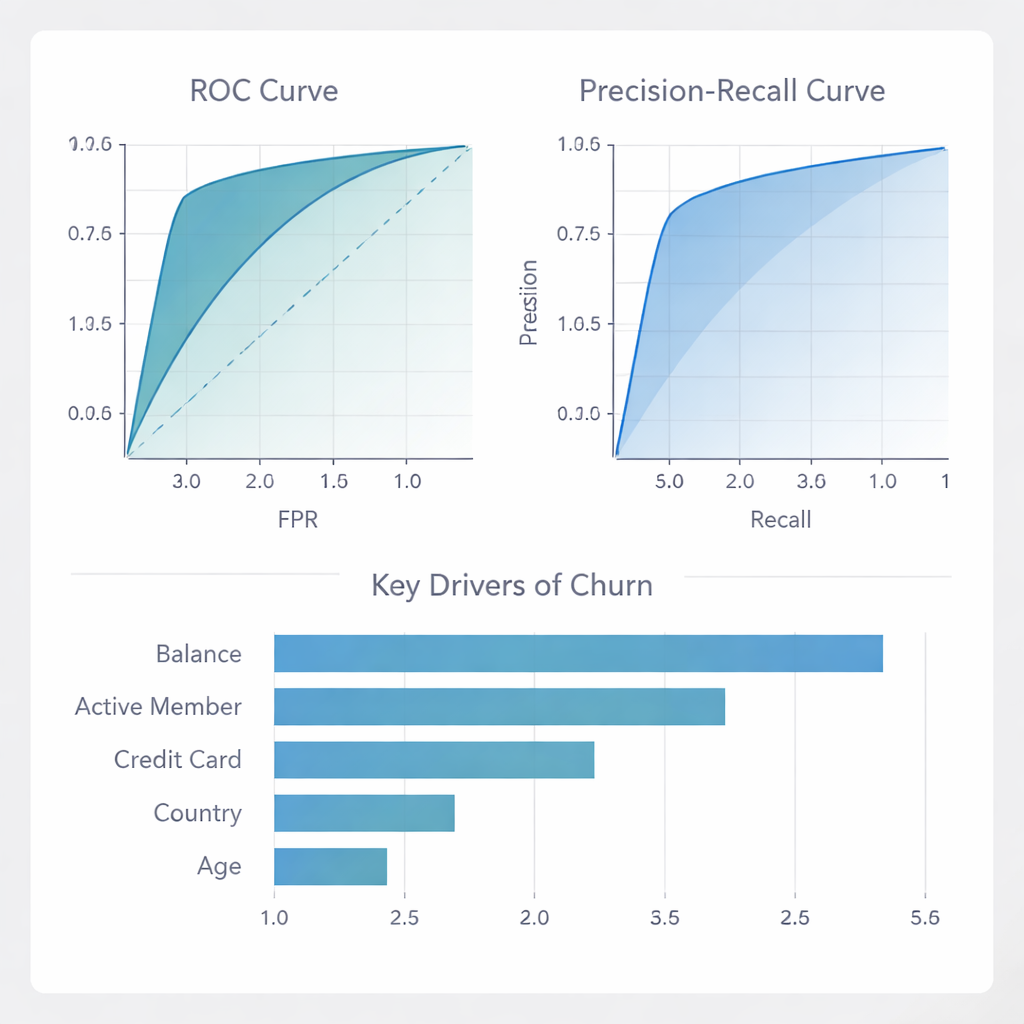

Sinir ağı yüksek genel doğruluk elde etti ve kritik olarak çok yüksek kesinlik gösterdi: tahmin ettiği müşterilerden beşte dörtten fazlası gerçekten ayrılma riski taşımaktaydı. Bu, bankaların pahalı tutma tekliflerini nispeten küçük bir gruba güvenle odaklayabileceği anlamına gelir; aksi takdirde kalacak birçok müşteriye gereksiz harcama yapılırdı. Model bazı churnleri kaçırsa da (geri çağırma/recall ılımlı), sadık müşterileri yanlışlıkla riskli olarak etiketlemesi nadirdir; bu, teşvik ve iletişim kampanyalarının maliyetli olduğu durumlarda esastır. Random Forest, Gradient Boosting ve lojistik regresyon gibi popüler diğer yöntemlerle karşılaştırıldığında önerilen sinir ağı, sıralama ve ayrım ölçülerinde onlarla eşleşti ya da onları aştı ve özellikle yanlış alarmları en aza indirmede öne çıktı.

Ayrılmayı etkileyen faktörler ve bankaların nasıl yanıt verebileceği

Ham skorların ötesinde, yazarlar modelin hangi faktörlere en çok güvendiğini inceledi. Hesap bakiyesi ve birinin "aktif üye" olup olmadığı önde gelen sinyaller olarak ortaya çıktı; kredi kartı sahipliği, ülke ve yaş da önemli roller oynadı. Başka bir deyişle, finansal angajman ve günlük etkinlik göstergeleri sadakati anlamada güçlü ipuçları sunuyor. Ekip ayrıca modelin farklı ülkeler ve cinsiyetler arasında nasıl davrandığını ve risk skorlarının gerçek churn oranlarıyla nasıl uyumlu olduğunu değerlendirdi. Düşük ve orta riskli müşteriler için olasılıkların iyi kalibre olduğunu ve modelin hedefe yönelik kampanyalar tasarlamak için kullanılabileceğini gösterdiler: en yüksek riskli müşterilerin %10–30’una odaklanmak en büyük finansal getiriyi sağlıyor; bundan öte ekstra iletişim, sağlanan tasarruftan daha maliyetli hale geliyor.

Günlük hizmetler için anlamı

Basitçe söylemek gerekirse, çalışma verilerin nasıl hazırlandığına—özellikle kategorilerin sayılara çevrilmesine ve tüm özelliklerin ortak bir ölçeğe getirilmesine—dikkat etmenin, sinir ağlarını hizmetten ayrılacakları tahmin etmede çok daha güvenilir araçlar haline getirebileceğini gösteriyor. Ortaya çıkan model sadece kağıt üzerinde iyi puan almakla kalmıyor; bankalar ve benzeri işletmelere, gerçekten risk altında olan müşterileri belirlerken israf edici kampanyalardan kaçınmalarını sağlayan pratik bir yol sunuyor. Churn’un en etkili sinyallerini vurgulayarak ve tahminlerin doğrudan kâra nasıl bağlandığını göstererek, bu çalışma churn tahminini salt teknik bir uygulamadan günlük şirketlerin müşterilerini daha uzun süre elde tutmalarına yardımcı olacak bir karar aracına taşıyor.

Atıf: Bhattacharjee, B., Madhu, U., Guha, S.K. et al. Neural network approach enhancing churn prediction with categorical encoding and standard scaling. Sci Rep 16, 6274 (2026). https://doi.org/10.1038/s41598-026-37407-z

Anahtar kelimeler: müşteri kaybı, sinir ağları, bankacılık analitiği, makine öğrenimi, müşteri tutma