Clear Sky Science · tr

Enerji-finans bulaşma analizinde LSTM ile güçlendirilmiş asma copula modellemesi

Enerji şoklarının cüzdanınızı neden ilgilendirdiği

Petrol fiyatları sıçradığında, yeşil teknoloji hisseleri yükselip çakılabilir veya manşetler yeni tarifeler ya da savaşlar uyarısı verdiğinde, bu olaylar kendi başlarına kapalı kalmaz. Banka hisseleri, emeklilik fonları ve daha geniş ekonomi üzerinde dalgalar oluşturabilirler. Bu makale görünüşte basit bir soruyu soruyor: küresel petrol piyasalarındaki şoklar ve hızla büyüyen yenilenebilir enerji hisselerindeki dalgalanmalar finansal sisteme özellikle kriz dönemlerinde tam olarak nasıl yayılıyor — ve daha akıllı, yapay zeka destekli araçlar düzenleyicilerin sorunları kar topu olmadan önce görmesine yardımcı olabilir mi?

Birbirine bağlı üç piyasa

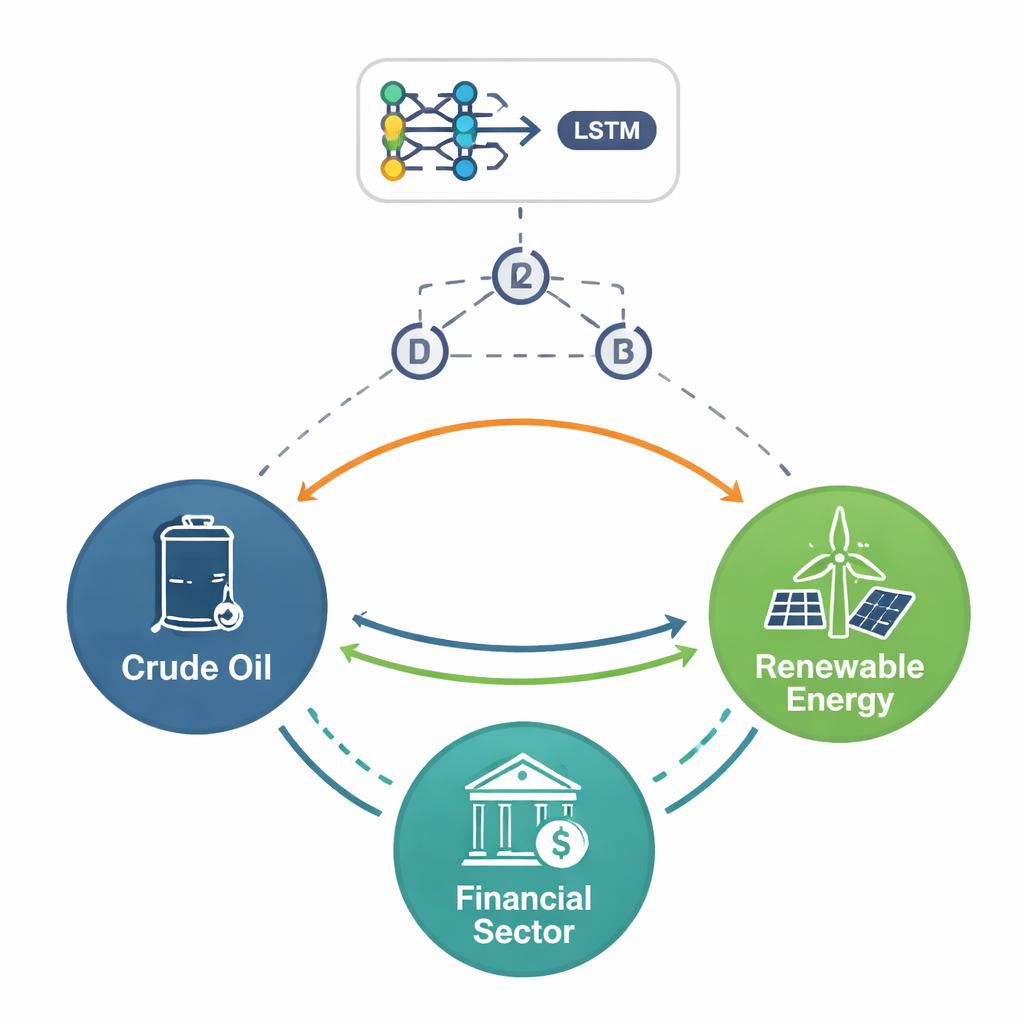

Yazarlar üç yakından bağlantılı alana odaklanıyor: geleneksel ham petrol, Çin’in hızla büyüyen yenilenebilir enerji sektörü ve Çin finans piyasası. 2015–2025 arasındaki günlük verileri kullanarak—hisse çöküşleri, COVID-19 salgını, savaşlar ve ticaret çatışmalarıyla işaretli bir on yıl—bu piyasaların artık karmaşık biçimlerde birlikte hareket ettiğini gösteriyorlar. Petrol hâlâ jeopolitik haberlere keskin tepki veriyor, ancak yenilenebilirler ve finans hisseleri giderek iç içe geçiyor, çünkü yeşil projeler büyük ölçüde finansmana, yatırımcı havasına ve destekleyici politikalara bağlı. Stres geldiğinde, bir köşedeki kayıplar hızla diğerlerine yankılanabilir; özellikle sıradan işlem günlerinde değil, en uç yükseliş ve düşüşlerde bu yayılma belirgindir.

Farklı hızlarda riski izlemek

Bu bağlantıları ortaya çıkarmak için çalışma basit korelasyonlara bakmaktan öteye gidiyor. Önce piyasa hareketlerini kısa ve orta vadeli dalgalara ayırıyor, gürültüyü filtreliyor ve sonra oynaklık patlamalarının zaman içinde nasıl kümelendiğini inceliyor. Bu, petrol fiyatlarındaki, yenilenebilir enerji hisselerindeki ve finans hisselerindeki şokların ufuklar boyunca farklı davrandığını ortaya koyuyor. Kısa vadede üçü de haberlere şiddetle cevap verebilir, ancak finans sektörü özellikle keskin tepkiler gösteriyor; hızla sıçrıyor ve sonra yavaşça yatışıyor. Orta vadede dalgalanmalar daha yumuşak ama daha kalıcı: kötü haberler aylarca piyasaları tedirgin edebiliyor. Tüm ufuklarda yazarlar aşırı olayların—nadir ama şiddetli patlamalar ve çökmelerin—normal çan eğrisinin öngördüğünden çok daha sık meydana geldiğini buluyor; bu da ortalama günlerden çok “kuyruk” risklerine odaklanmayı zorunlu kılıyor.

Görüntüye yapay zekâyı katmak

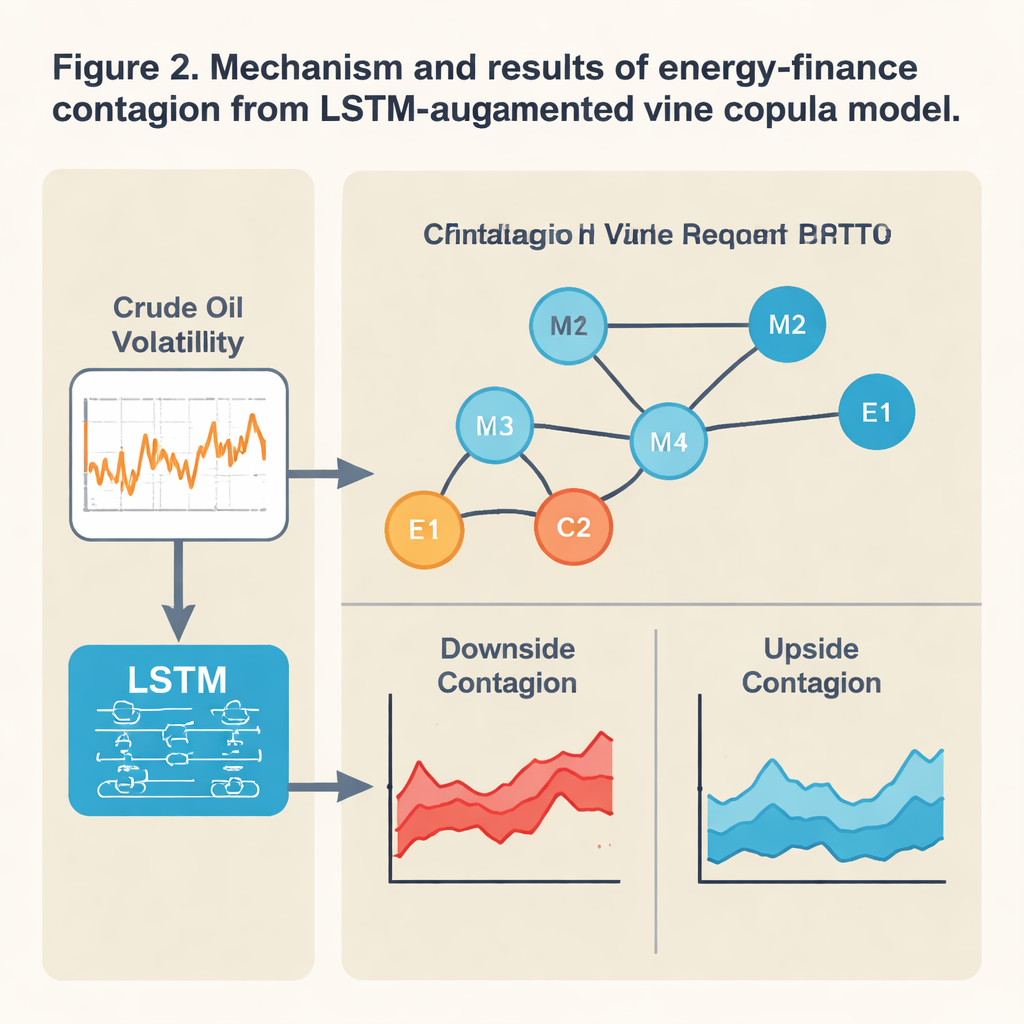

Geleneksel istatistiksel araçlar genellikle piyasalar arasındaki ilişkilerin sabit ve çoğunlukla doğrusal olduğunu varsayar; bu, çalkantılı zamanlarda işe yaramaz. Burada yazarlar, Uzun Kısa Süreli Bellek (LSTM) olarak bilinen bir derin öğrenme modeli ile esnek bir bağımlılık modeli olan asma copulayı birleştiriyor. Basitçe söylemek gerekirse, LSTM yakın dönem petrol fiyatı davranışını tarayarak piyasaların yarın ne kadar “streste” olacağına dair çıkarım yapıyor. Bu ileriye dönük stres sinyali daha sonra asma copulaya besleniyor; copula o an üç piyasanın uçlarının ne kadar sıkı bağlı olduğunu eşliyor. Bu eşleştirme, bağlantıların gücünün ve yönünün koşullara göre değişmesine izin veriyor: model artan stres algıladığında, özellikle petrolden ve finanstan yenilenebilirlere doğru belirli yollar boyunca aşağı yönlü bulaşma—birbiri ardından gelen kayıplar—aniden yoğunlaşabilir.

Aşağı yönlü şoklar iyi habere göre daha hızlı yayılıyor

Bu yapay zekâ destekli çerçeveyi kurduktan sonra, yazarlar riskin 2015 Çin hisse çöküşü, 2020 pandemi, 2022 Rusya–Ukrayna savaşı ve yenilenen tarife mücadeleleri gibi büyük olaylar sırasında nasıl yayıldığını izliyorlar. Açık bir desen ortaya çıkıyor: kötü haber daha uzaklara ve daha hızlı gidiyor. Çin’in finans ve yenilenebilir enerji piyasalarındaki keskin düşüşler uluslararası petrolde aşırı kayıplar olma olasılığını güçlü biçimde artırıyor ve tersi de geçerli. Yenilenebilirler ile finans arasındaki bağ özellikle sıkı—ikisi krizlerde sıklıkla birlikte çökeliyor. Bu arada petrol ile finans arasındaki bağlantı işaret değiştirebiliyor: bazen yüksek petrol fiyatları maliyetleri ve enflasyonu artırarak bankalara ve hisse senetlerine zarar veriyor, ama başka koşullarda birlikte hareket ederek çeşitlendirilmiş portföylere pek koruma sağlamıyor. Model ayrıca kısa vadeli bulaşmanın daha şiddetli ve dengesiz, orta vadeli yayılmaların ise daha istikrarlı ama hâlâ aşağı yönlü riskler tarafından baskın olduğunu gösteriyor.

Bu durum istikrar ve politika için ne anlama geliyor?

Uzman olmayanlar için çıkarım şu: enerji ve finans artık yeşil varlıkların merkezi ve zaman zaman kırılgan bir rol oynadığı sıkı bağlı bir sistem oluşturuyor. Çalışmanın yapay zekâ ile güçlendirilmiş yaklaşımı, aşırı ortak hareketlerin ne zaman olması muhtemel olduğunu, özellikle de krizlerin yer aldığı dağılımın kuyruklarında sıradan modellerden daha iyi tahmin ediyor. Bu, düzenleyicilerin stres testleri planlarken ve risk yöneticilerinin ani bir petrol şoku veya politika değişikliğinin bankalar ve temiz enerji yatırımları üzerinde nasıl dalga oluşturabileceğini anlamaya çalışırken umut verici bir araç olmasını sağlıyor. Yazarlar, denetleyicilerin “yeşil finans” zincirini—yenilenebilir projelerin yurtiçi sermaye ile finanse edilmesini—ayrı bir sistemik kırılganlık kaynağı olarak ele alması ve hedefe yönelik kredi tamponları ile koordineli enerji ve finans politikaları gibi koruyucu önlemler tasarlayarak gelecekteki enerji şoklarının tam teşekküllü finansal krizlere dönüşmesini engellemesi gerektiğini savunuyor.

Atıf: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

Anahtar kelimeler: enerji-finans bulaşması, petrol ve yenilenebilir enerji piyasaları, sistemik risk, finansta derin öğrenme, kuyruk riski modellemesi