Clear Sky Science · tr

Çok sınıflı portföy optimizasyonu: Dicke durumlu ansatz ile varyasyonel kuantum özdeğer çözücü

Yatırımlarınız için kuantum fikirleri neden önemli

Modern yatırımcılar şu soruyla karşı karşıya: Çok sayıda varlık türü arasında paranızı nasıl dağıtarak risk ve getiriyi dengeleyebilirsiniz, oysa olası kombinasyonların sayısı astronomik düzeyde büyük? Bu makale, ortaya çıkan kuantum bilgisayarların klasik algoritmalarla birlikte çalışarak, özellikle hisse senetleri, tahviller, emtialar ve kripto paralar gibi birden fazla varlık sınıfı arasında çeşitlendirme yapılması gereken portföyler için bu zorluğun daha akıllıca nasıl ele alınabileceğini inceliyor.

Dengeli bir portföy oluşturmanın zorluğu

Gerçekte portföy tasarımı sadece yüksek getiri peşinde koşmak ya da kağıt üzerinde riski en aza indirmek meselesi değildir. Bankalardan emeklilik fonlarına kadar büyük yatırımcılar çeşitlendirme zorunluluğuna tabidir: tek bir sektöre veya piyasa dalgalanmasına aşırı maruz kalmamaları için belirli bir varlık karışımına sahip olmaları gerekir. Matematiksel olarak bu, portföy tasarımını devasa bir bulmacaya çevirir. Her varlık ya dahil edilir ya edilmez ve katı kurallar her sınıftan kaç varlığın seçileceğini belirler. Olası portföy sayısı akıl almaz derecede büyük olabilir; basit bir aramanın başa çıkamayacağı seviyelere ulaşır. Klasik yöntemler küçük vakaları çözebilir, ancak daha büyük ve gerçeğe yakın durumlarda ya çok uzun sürerler ya da yalnızca yaklaşık çözümler verirler.

Kuantum devreleri nasıl devreye girer

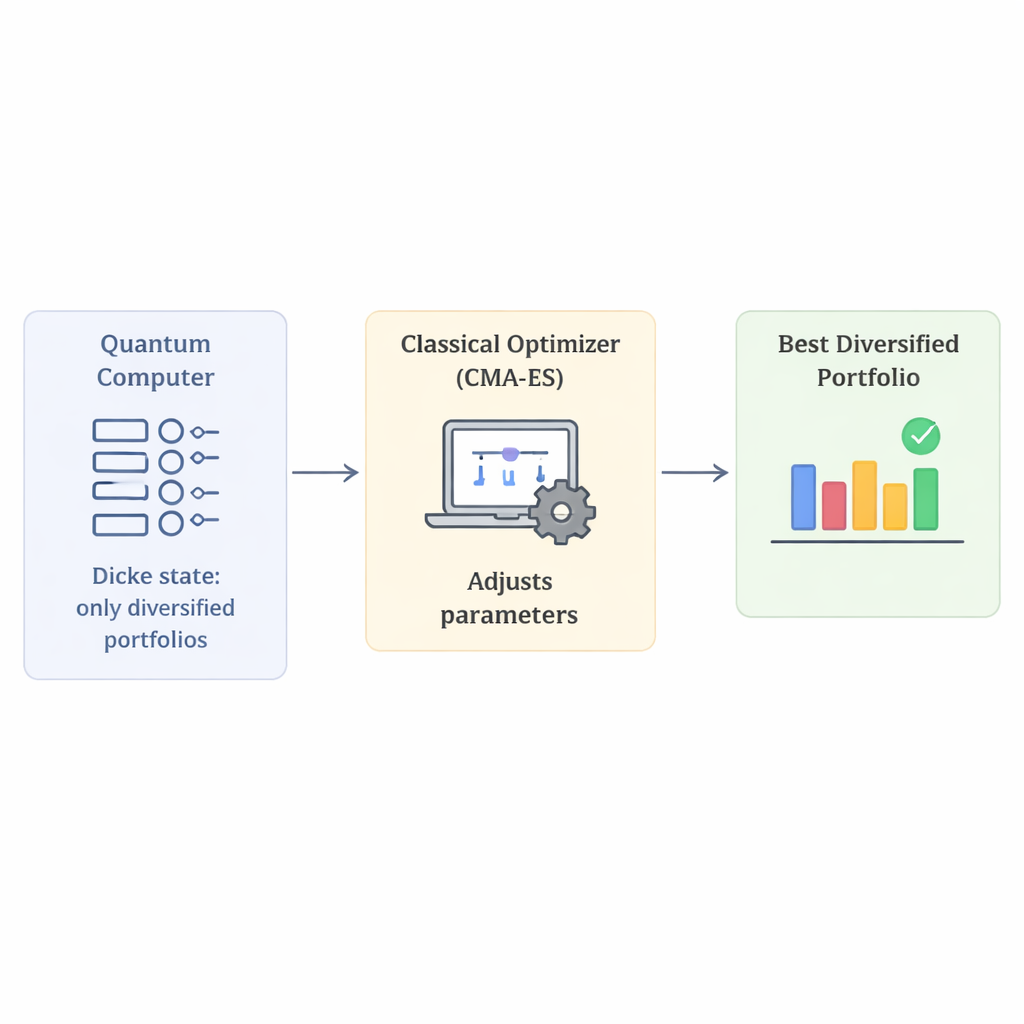

Kuantum bilgisayarlar bilgiyi çoklu durumları aynı anda temsil edebilen kübitler üzerinde işler. Varyasyonel kuantum algoritmaları adı verilen bir yöntem ailesi, bir kuantum durumu hazırlayıp ölçerek ve ardından ölçüm sonuçlarını iyileştirmek için klasik bir bilgisayarla ayarları değiştirerek bundan yararlanmayı amaçlar. Bu çalışmada yazarlar bu yöntemlerden birine, Varyasyonel Kuantum Özdeğer Çözücüye odaklanıyor. Anahtar unsur kuantum durumunun hazırlanma biçimi, yani ansatztır. Kötü seçilmiş bir ansatz, çeşitlendirme kurallarını ihlal eden anlamsız portföyleri keşfetmekle zaman kaybına yol açar; iyi bir ansatz ise kuantum aramasını faydalı adaylara doğru yönlendirir.

Çeşitlendirmeyi baştan kodlamanın akıllı yolu

Bu makalenin temel yeniliği, çeşitlendirme gereksinimlerini otomatik olarak karşılayan portföyler oluşturmak için Dicke adı verilen özel bir kuantum durumu ailesini kullanmaktır. Basitçe söylemek gerekirse, bir Dicke durumu tam olarak sabit bir sayıda kübitin "açık" olduğu tüm kombinasyonların süperpozisyonudur. Her kübit belirli bir varlığın seçilmesini temsil ediyorsa, bu kuantum durumundaki her aday portföyün tam olarak gerekli sayıda varlık seçtiği anlamına gelir. Birden fazla Dicke durumunu—her varlık sınıfı için bir tane—birleştirerek yazarlar, yalnızca doğru sayıda hisse, tahvil ve diğer varlık türlerini içeren başlangıç kuantum durumunu oluşturuyorlar. Bu tasarım, aranacak uzayı hayal edilebilecek tüm portföylerden yalnızca kurallara uyanlara doğru keskin biçimde daraltır ve genellikle geçersiz seçimleri cezalandırmak için eklenen yapay ceza terimlerine ihtiyaç duymaz.

Simüle edilmiş portföylerle performans testi

Günümüz kuantum donanımı hâlâ gürültülü ve küçük olduğundan, yazarlar yaklaşımlarını ayrıntılı simülasyonlar kullanarak test ediyor. Dicke tabanlı ansatzu daha standart yapılarla karşılaştırıyorlar; karmaşıklığı artan portföy problemlerinde, kamu kaynaklarından elde edilen gerçek piyasa verilerini kullanıyorlar. Hibrit döngünün klasik tarafı için kuantum devre parametrelerini ayarlayan birkaç optimizatör deniyorlar. Deneylerin tamamında Dicke tabanlı yöntem, gerçek en iyi portföye ulaşma olasılığı daha yüksek ve optimal çözüme daha yüksek kaliteli yaklaşımlar sağlıyor. Test edilen optimizatörler arasında CMA-ES adlı bir algoritma öne çıkıyor: doğru çeşitlendirilmiş portföyü daha sık buluyor ve özellikle daha fazla iterasyona izin verildiğinde bu çözüme ölçüm olasılığını daha fazla yoğunlaştırıyor.

Geleceğin yatırım teknolojileri için anlamı

Bir uzman olmayan için çıkarılacak temel sonuç şu: Bu çalışma, çeşitlendirme gibi gerçekçi yatırım kurallarını sonradan eklemek yerine kuantum hesaplamanın dokusuna doğrudan nasıl yerleştirebileceğimizi gösteriyor. Kısıtlamalara zaten saygı duyan bir kuantum durumuyla başlamak yöntemin daha az çaba harcamasını ve testlerde daha kararlı davranmasını sağlıyor. Çalışma simülasyonlara dayansa ve henüz en iyi klasik araçlardan daha hızlı performans iddiasında bulunmasa da, bu yöntem umut verici bir yol gösteriyor: uygun klasik optimizatörlerle eşleştirilmiş özel kuantum devreleri bir gün finansal kurumların bugün üstesinden gelmesi zor olan, kısıtlamalarla yüklü devasa portföy problemlerini çözmesine yardımcı olabilir.

Atıf: Scursulim, J.V.S., Langeloh, G.M., Beltran, V.L. et al. Multiclass portfolio optimization via variational quantum Eigensolver with Dicke state ansatz. Sci Rep 16, 6208 (2026). https://doi.org/10.1038/s41598-026-36333-4

Anahtar kelimeler: kuantum hesaplama, portföy optimizasyonu, çeşitlendirme, Dicke durumları, hibrit algoritmalar