Clear Sky Science · tr

Zarar korkusu ve aşırı özgüvenle davranışa duyarlı derin takviyeli öğrenme ile portföy optimizasyonu

Otomatik yatırımdaki duygularımız neden önemli

Çoğu insan korku ve aşırı özgüvenin yatırım kararlarını etkileyebileceğini bilir, ancak bilgisayar destekli işlemlerin tamamen rasyonel olduğunu varsama eğilimindeyiz. Bu çalışma, hatta otomatik sistemlerin bile “insan benzeri” özelliklerden yararlanabileceğini göstererek bu fikre meydan okuyor. Modern bir yapay zeka işlem sistemine dikkatle zarar korkusu (kayıplardan hoşlanmama) ve aşırı özgüven yerleştirildiğinde, yazarlar portföylerin hem çöküşlerde daha dayanıklı hem de boğa dönemlerinde daha etkili hale gelebileceğini—hem kripto paralarda hem de önde gelen hisse senetlerinde—buluyorlar.

İşlem robotlarına korku ve cesareti öğretmek

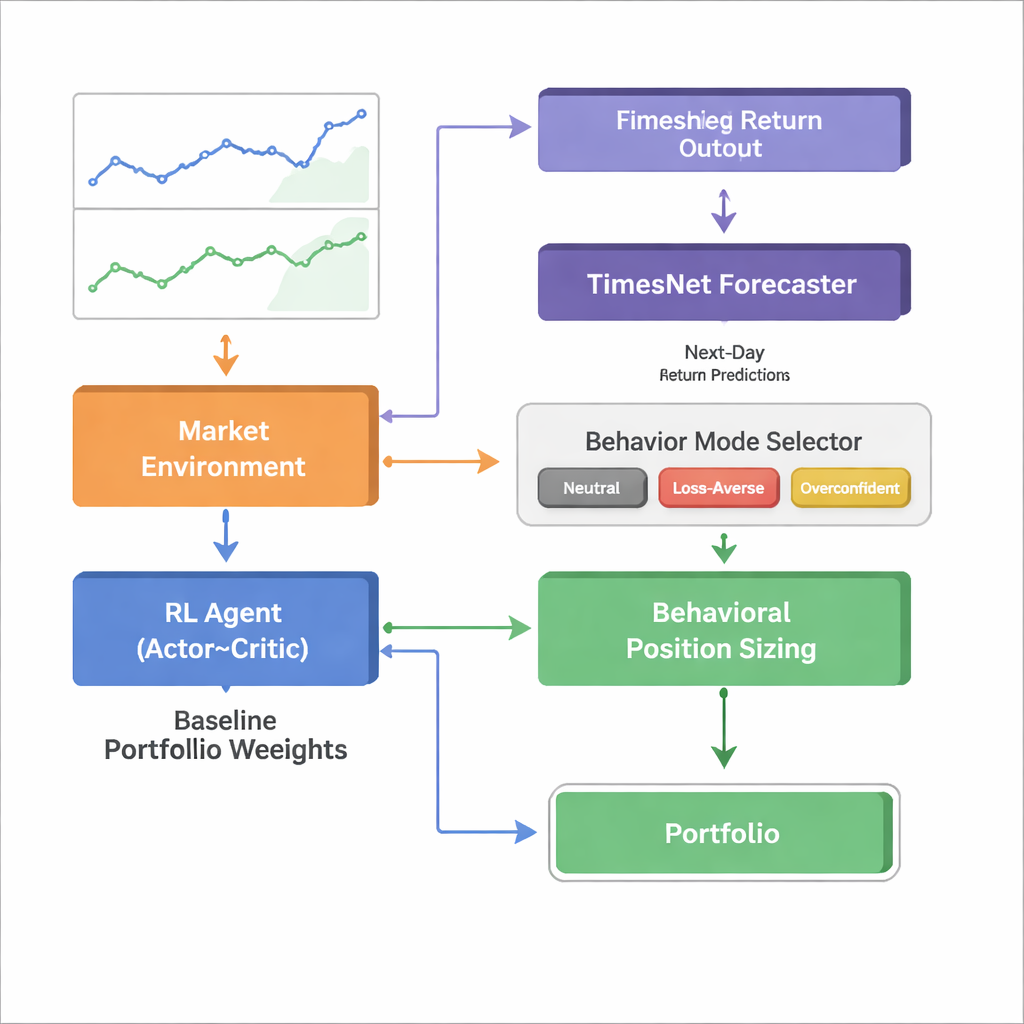

Araştırmacılar, yazılım ajanının deneme yanılma yoluyla bir portföyü zaman içinde nasıl yeniden dengeleyeceğini öğrendiği, derin takviyeli öğrenme adı verilen AI dalından yola çıkıyor. Standart sürümlerde ajan ders kitabı tarzı rasyonel bir yatırımcı gibi davranır: fiyatlara ve göstergelere bakar ve uzun vadede kazandıracağını düşündüğü portföy ağırlıklarını seçer. Burada o nötr ajan hâlâ mevcut, ancak iki iyi belgelenmiş yatırımcı eğilimini taklit eden bir davranış katmanı ile sarılmıştır: zarar korkusu (eşit kazançlara kıyasla kayıplara daha güçlü tepki verme) ve aşırı özgüven (kendi tahminlerine aşırı güven). Bu davranışsal kurallar ne alınacağı veya satılacağı değil, nötr ajan bir yön seçtikten sonra her pozisyonun ne kadar büyük olacağına dair ayarı değiştirir.

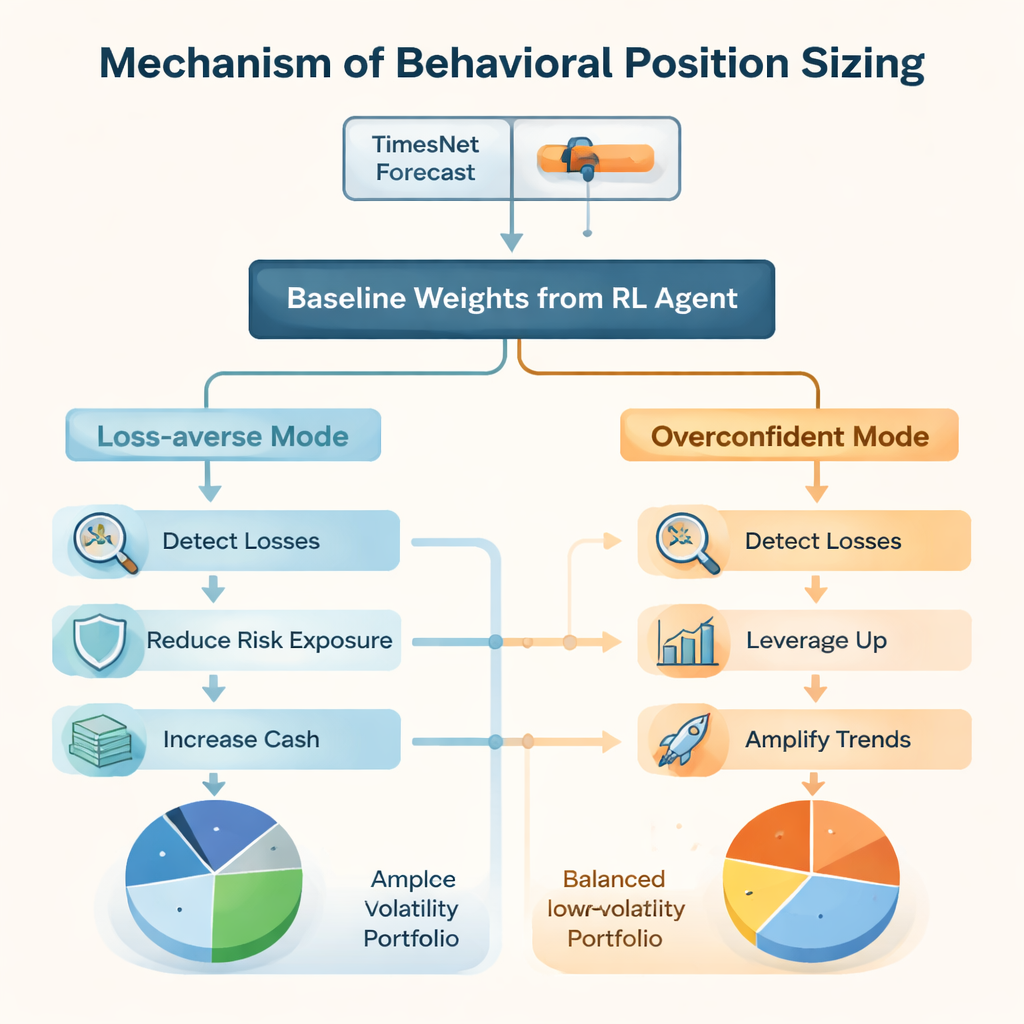

Davranışsal emniyet kemeri ve turboşarj nasıl çalışıyor

Zarar-korkulu modda sistem, her varlıktaki gerçekleşmemiş kayıplara özel dikkat gösterir. Bir pozisyon önceden belirlenmiş eşiğin ötesine düştüğünde çerçeve otomatik olarak genel riski azaltır ve portföyün bir kısmını nakde kaydırırken, birçok insan yatırımcının davranışına paralel olarak hafifçe gerilemiş varlıklara da tercih verir. Buna karşılık, aşırı özgüven modunda güçlü kazançlar daha büyük pozisyon boyutlarını ve hatta bazı kaldıraç kullanımını tetikleyerek trendleri daha agresif biçimde takip eder ve sistem bir toparlanma bekliyorsa keskin düşüşlerin ardından bazen “adayı artırma” (double down) yapar. Önemli olarak, her durumda takviyeli öğrenme çekirdeği hangi varlıkların tutulacağına karar verir; davranış modülü yalnızca o temel etrafında maruziyeti arttırıp azaltır.

Piyasa havası davranışı seçsin

Ne zaman temkinli ne zaman cesur olunacağını belirlemek için yazarlar ayrı bir tahmin motoru olan TimesNet’i kullanır; bu, zaman serilerinde tekrarlayan desenleri ortaya çıkarmak üzere tasarlanmış bir derin öğrenme modelidir. TimesNet son piyasa verilerine bakar ve ertesi günün genel getirisini tahmin eder. Güçlü bir yükseliş bekliyorsa aşırı özgüvenli ajan etkinleştirilir; bir düşüş öngörürse zarar-korkulu ajan devreye girer; tahmin mütevazı olduğunda nötr ajan kontrolü sürdürür. Bu rejim geçişi tamamen geçmiş veriler üzerinde, ileri yürüyüş (walk-forward) biçimde eğitilir; böylece geleceğe bakma önlenir ve davranış çekirdeğini değiştirmeden farklı tahmin modelleriyle değiştirilebilir.

Davranışa duyarlı sistemi teste sokmak

Ekip, Davranışsal Önyargı–Farkında Portföy İşlemi (BBAPT) çerçevesini iki çok farklı arenada değerlendirir: 2018–2024 dönemi için 20 varlıklı bir kripto para sepeti ve 2008–2024 aralığında değişen Dow Jones Industrial Average hisse listesi. Vahşi dalgalanmaların yaygın olduğu kriptoda, zarar korkusu gezinmeli, yatay piyasalarda maruziyeti kısıp derin düşüşleri sınırlayarak öne çıkar; aşırı özgüven ise güçlü boğa koşularında kazananları büyüterek başarılı olur. Tam dönem boyunca, TimesNet kullanılarak nötr, zarar-korkulu ve aşırı özgüvenli modlar arasında seçim yapan birleşik BBAPT sistemi, klasik Markowitz portföyleri, basit eşit ağırlıklı stratejiler ve davranışsal düzeltme içermeyen takviyeli öğrenme ajanlarına kıyasla daha yüksek risk düzeltilmiş performans sergiler.

Olgun hisse senedi piyasalarında da geçerli sonuçlar

2008 finansal krizi, COVID-19 çöküşü ve 2022 enflasyon şoklarını içeren uzun soluklu Dow Jones testlerinde aynı desenler tekrar eder. Tüm takviyeli öğrenme tabanlı stratejiler statik portföyleri hem getiri hem de risk başına getiri ölçüsü olan Sharpe oranı açısından geride bırakır. Bu grup içinde zarar-korkulu yapı en küçük maksimum kayıplarla en sakin seyri sunar, aşırı özgüvenli yapı daha büyük dalgalanma pahasına en yüksek ham kazançları yakalar ve tam BBAPT çerçevesi güçlü getirileri ılımlı riskle eşleştiren verimli sınırda yer alır. Yazarlar ayrıca sağ kalım yanlılığına karşı korumak için endeks üyeliğindeki değişiklikleri ayarlar ve ana sonuçların sağlam kaldığını bulurlar.

Günlük yatırımcılar için bunun anlamı

Uzman olmayanlar için ana mesaj, başarılı algoritmik işlemin insan psikolojisini görmezden olmak zorunda olmadığı; onu kullanabileceğidir. Bir AI işlemcisine dikkatle kontrol edilen korku ve cesaret versiyonları inşa ederek—ve hangi özelliğin baskın olacağını bir tahmin modeli aracılığıyla belirleyerek—BBAPT çerçevesi boğa ve çöküş dönemlerine daha sezgisel şekilde uyum sağlayan portföyler oluşturur. Bu çalışma, “akıllı” işlem sistemlerinin sadece veri odaklı değil, aynı zamanda davranış farkındalığına sahip olacağı; böylece yatırımcılara mükemmel rasyonellik varsayan kara kutu modellerinden daha sağlam ve anlaşılması daha kolay araçlar sunabileceği bir geleceği işaret ediyor.

Atıf: Charkhestani, A., Esfahanipour, A. Behaviorally informed deep reinforcement learning for portfolio optimization with loss aversion and overconfidence. Sci Rep 16, 6443 (2026). https://doi.org/10.1038/s41598-026-35902-x

Anahtar kelimeler: algoritmik işlem, davranışsal finans, takviyeli öğrenme, portföy optimizasyonu, kripto para piyasaları