Clear Sky Science · tr

KoTaP: Kore’de Kurumsal Vergi Kaçırma, Performans ve Yönetişim için Bir Panel Veri Seti

Şirket vergileri neden hepimizi ilgilendirir

Büyük şirketler beklenenden daha az vergi ödediğinde, hükümetlerin topladığı gelirler, işletmelerin büyüme yolları ve yatırımcıların karşılaştığı riskler değişebilir. Yine de firmaların uzun dönem boyunca vergilerini nasıl yönettiklerini ve bunun kârlılık ve istikrarla nasıl ilişkilendiğini incelemek şaşırtıcı derecede zor olmuştur. Bu makale, araştırmacıların, politika yapıcıların ve meraklı vatandaşların kurumsal vergi davranışının perde arkasını sistematik şekilde görmesine ve bunun performans ile şirket kontrolüyle nasıl bağlantılı olduğunu incelemesine olanak veren yeni, açık bir Kore veri setini tanıtıyor.

Kore şirketlerine ilişkin yeni ve uzun vadeli bir bakış

Yazarlar, Kore Vergi Kaçırma Paneli (KoTaP) adını verdikleri, 2011–2024 dönemini kapsayan ve Kore’nin ana borsaları KOSPI ile KOSDAQ’da işlem gören finansal olmayan şirketleri içeren uzun dönemli bir veri seti sunuyor. Finansal kuruluşlar, olağandışı raporlama dönemine sahip şirketler ve vergi oranlarının yanıltıcı olacağı durumlar titizlikle elendikten sonra, nihai veri seti 1.754 farklı firmadan 12.653 şirket-yıl kaydını içeriyor. Her kayıt vergi, muhasebe, borsa ve mülkiyet bilgilerini standart bir formatta bir araya getiriyor. Bu sayede KoTaP, kote edilmiş Koreli firmaların vergileriyle nasıl ilgilendiğini ve bunun finansal sağlık ve yönetişimle nasıl ilişkili olduğunu yıl yıl izlemeyi mümkün kılan ilk kamuya açık panel veri seti oluyor.

Vergi davranışını birkaç açıdan görmek

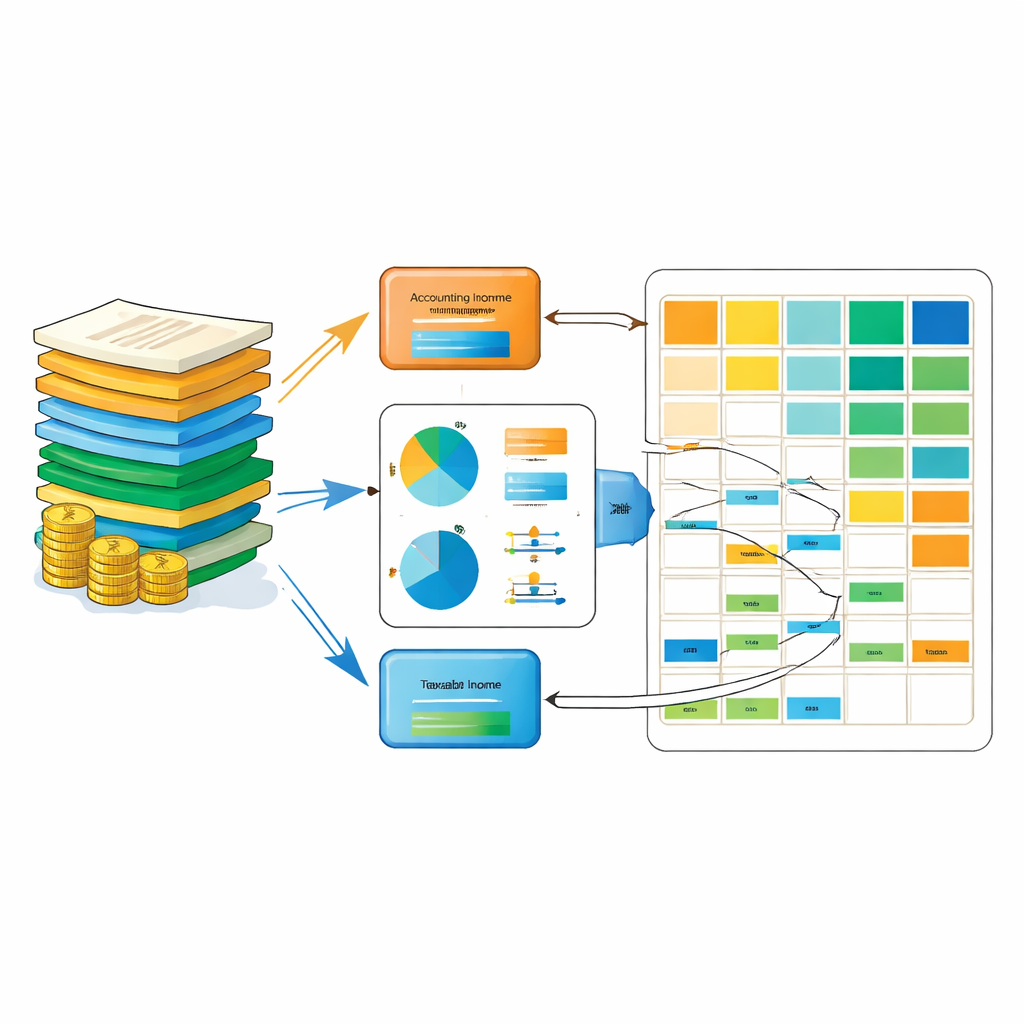

Kurumsal vergi kaçırmayı ölçmek zordur çünkü tek bir sayı tüm resmi yakalamaz. KoTaP bunu birkaç tamamlayıcı göstergeyi birleştirerek ele alıyor. Nakit bazlı ve muhasebe bazlı etkin vergi oranlarını içeriyor; bunlar gelirlerin ne kadarının fiilen vergi olarak çıktığını veya vergi gideri olarak kaydedildiğini gösterir. Ayrıca firmaların hesaplarında bildirdikleri kâr ile vergilendirilebilir gelir olarak çıkarılan değerler arasındaki farkları, hem toplam farklılıkları hem de yönetsel takdire daha yakın olanları takip ediyor. Bu vergi ölçüleri yalnızca yıl bazında değil, aynı zamanda üç ve beş yıllık pencerelerde de hesaplanıyor ve sektör ile firma büyüklüğüne göre düzeltilerek farklı sektörlerde ve ölçeklerde faaliyet gösteren şirketlerin karşılaştırılmasını kolaylaştırıyor.

Vergileri kâr, risk ve kontrol ile bağlamak

KoTaP sadece vergilerle sınırlı kalmıyor. Firmaların performansını, finansal riskini, büyüme hızını ve nasıl yönetildiğini tanımlayan zengin değişken setleri ekliyor. Kâra ilişkin göstergeler varlık ve özkaynak getirilerini ve günlük faaliyetlerden kaynaklanan nakit akışlarının gücünü açıklıyor. İstikrar ölçüleri kaldıraç, likidite, boyut, maddi varlıkların ağırlığı ve firma yaşı gibi unsurları kapsıyor. Büyüme ve piyasa beklentileri satış büyümesi, piyasa-değer/defter-değeri oranları ve firmanın ikame maliyetiyle ilişkili bir değerleme ölçüsüyle özetleniyor. Yönetişim; üst düzey bir denetim firmasının kullanılıp kullanılmadığı, firmanın hangi piyasada kote edildiği, yabancı yatırımcıların hangi oranda hisse tuttuğu ve en büyük hissedarın mülkiyetteki yoğunluğu ile yansıtılıyor. Bu tasarım, örneğin göreceli olarak daha az vergi ödeyen firmaların daha yüksek hisse senedi piyasa değerlerine sahip olup olmadığını ya da daha yüksek finansal riskle karşılaşıp karşılaşmadığını araştırmaya olanak veriyor.

Rakamların güvenilirliğini inşa etmek

Bir veri setinin değeri güvenilirliğine bağlı olduğundan yazarlar veri toplama ve doğrulamaya önemli ölçüde emek harcıyor. Tüm sayısal bilgiler Kore’nin finansal raporlama ve kamu veri sistemlerinden programatik olarak çekiliyor ve belgelenmiş bir işlem hattından geçiriliyor. Ekip, imkânsız veya yanıltıcı vergi oranlarını çıkarmak için açık kurallar uyguluyor, eksik girdilerle sistematik olarak ilgileniyor ve 65 değişken boyunca boşluk olmayan bir veri sürümünü yayımlıyor. Anahtar ölçülerin dağılımlarının—tipik vergi oranları, kârlılık ve kaldıraç gibi—önceki uluslararası çalışmalarda raporlanan aralıklarla uyumlu olup olmadığını kontrol ediyor ve değişkenler arasındaki ilişkilerin teorinin öngördüğü gibi davranıp davranmadığını doğruluyor. Örneğin, nakit ve muhasebe vergi oranları birlikte hareket ediyor, kârlılık ölçüleri sıkı bağlarla bağlı ve yüksek borçlu firmalar genellikle daha az kârlı oluyor.

Bu kaynakın gerçek dünya için anlamı

Açıkça ifade etmek gerekirse, KoTaP Kore’de kote edilmiş firmaların vergilerini nasıl ödediklerine ve bu davranışın bir on yılı aşkın sürede güç, risk ve mülkiyetle nasıl iç içe geçtiğine dair yapılandırılmış, açık bir defter niteliğinde. ABD ve Avrupa araştırmalarında yaygın kullanılan ölçütleri yansıtmakla birlikte Güney Kore’ye özgü güçlü iş grupları ve kayda değer yabancı hisse oranları gibi yerel özellikleri de yakalayarak, ülke karşılaştırmalarını yerel nüansı kaybetmeden kolaylaştırıyor. Politika yapıcılar vergi reformlarının şirket davranışlarını değiştirip değiştirmediğini değerlendirmek için kullanabilir, denetçiler olağan dışı kalıpları daha yakından incelemek üzere işaretleyebilir ve veri bilimciler vergi stratejilerindeki gizli eşiklerin ortaya çıkarılması için şeffaf makine öğrenimi modelleri eğitebilir. Uzman olmayanlar için ana çıkarım, artık Kore’deki kurumsal vergi tercihleri ile şirket performansı ve denetimi arasındaki bağa dair daha net, kamuya açık bir pencereye sahip olmamız—ki bu da nihayetinde istihdam, kamu maliyesi ve ekonomik adalet için önem taşıyor.

Atıf: Na, H., Song, W., Han, S. et al. KoTaP: A Panel Dataset for Corporate Tax Avoidance, Performance, and Governance in Korea. Sci Data 13, 372 (2026). https://doi.org/10.1038/s41597-026-06722-5

Anahtar kelimeler: kurumsal vergi kaçırma, Kore kote şirketleri, finansal performans, kurumsal yönetişim, açık finansal veri setleri