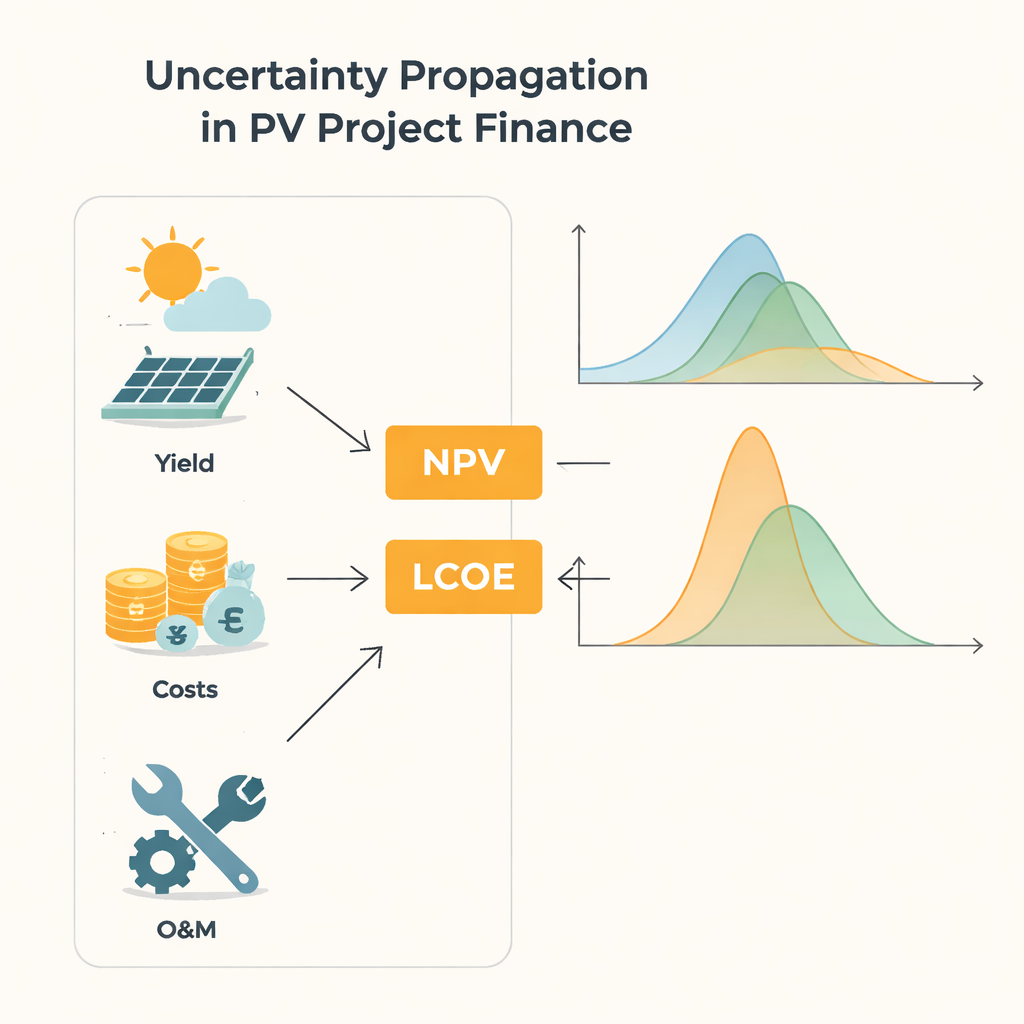

Den som finansierar ett solkraftverk gör i praktiken en 20–30 år lång satsning på solsken, priser och kostnader. Men alla dessa faktorer är osäkra: vädret varierar, utrustning slits på oförutsägbara sätt och framtida elpriser är aldrig garanterade. Denna artikel ställer en praktisk fråga i centrum för övergången till ren energi: hur påverkar den här osäkerheten i indata egentligen slutresultatet för ett fotovoltaiskt (PV) projekt, och räcker dagens vanliga förenklingar?

Från enkla gissningar till fullständiga osäkerhetsbilder

Traditionella projektskattningar reducerar ofta osäkerhet till några grova "tänk om"‑scenarier eller kompakta sammanfattningar som medelvärden och standardavvikelser. En vanlig ingenjörsguide, känd som GUM, anger formler som approximerar hur indata‑variabilitet sprids till utgångar som nettonuvärde (NPV) och nivåiserad elkostnad (LCOE). Dessa genvägar behandlar modellen som nästan linjär och antar vanligtvis att utgångarna beter sig som prydliga klockformade kurvor. Det fungerar när fluktuationerna är små och ekvationerna är välvilliga. Men solkraft drivs av väder och fel som kan vara mycket oberäkneliga, och långa projekttider innebär att samma osäkra processer upprepas år efter år. I sådana fall kan de välkända formlerna tyst börja svikta, särskilt när modellen innehåller icke‑linjära delar som kvoter.

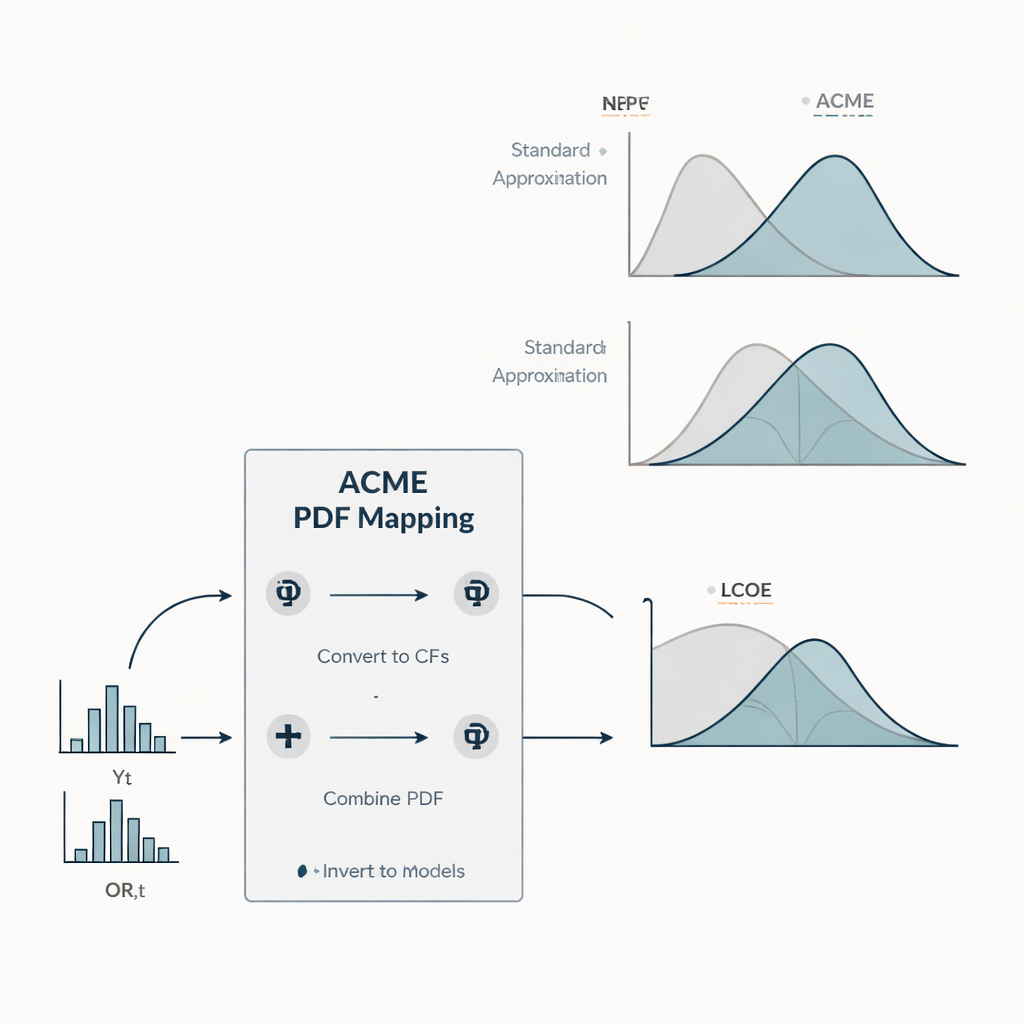

En snabbare väg till fulla sannolikhetsfördelningar Figure 1.

För att hantera detta introducerar författarna en ny metod kallad ACME (Accelerating Conversion of Mapping Equations). Istället för att bara spåra medel och spridningar följer ACME hela sannolikhetsfördelningarna från indatavariabler till finansiella utgångar. Metoden behandlar årlig energiproduktion och reparationsrelaterade drifts‑ och underhållskostnader som stokastiska storheter med former vägledda av fältdat: avkastningar följer en flexibel fördelning som kan efterlikna nästan Gaussisk eller starkt snedfördelad uppförande, medan reparationskostnader följer ett exponentiellt mönster med många små händelser och några få stora. ACME utnyttjar det matematiska faktum att summor av oberoende slumpbidrag kan hanteras effektivt i Fourierrummet, med så kallade karakteristiska funktioner. Genom att växla mellan denna representation och mer bekanta sannolikhetskurvor kollapsar metoden vad som annars skulle vara enorma, högdimensionella integraler till ett fåtal endimensionella. Resultatet är ett numeriskt lätt sätt att erhålla fulla fördelningar för NPV och LCOE utan att behöva omfattande Monte Carlo‑simuleringar.

Test av tre osäkerhetsvärldar

Studien jämför ACME med standard‑GUM‑approximationen i en fallstudie av ett typiskt takskale‑PV‑system. Författarna bygger tre scenarier som alla delar samma förväntade energiproduktion och kostnadsnivåer men skiljer sig i hur osäker den årliga avkastningen är. I "O"‑scenariot är avkastningen nästan fast och endast reparationskostnader varierar. "YO"‑scenariot representerar måttlig avkastningsvariabilitet jämförbar med antaganden i många nuvarande studier. "wYO"‑scenariot pressar avkastningsvariabiliteten till en extremnivå, efterliknande en framtid med mycket volatil klimatpåverkan eller dåligt kända långsiktiga förhållanden. I dessa scenarier beräknar teamet inte bara medel‑NPV och LCOE, utan även deras standardavvikelser, P90‑värden som investerare använder som konservativa riktmärken, sannolikheten att NPV är positiv samt hur dessa storheter förändras med projekttid från 1 till 30 år.

Vad som händer med risk och avkastning Figure 2.

Flera mönster framträder. Eftersom NPV är linjärt i de valda osäkra indatan beror dess medelvärde huvudsakligen på förväntade avkastningar och kostnader, inte på hur osäkra de är, medan dess spridning växer med både projekttid och indatans variabilitet. LCOE beter sig annorlunda: större avkastningsosäkerhet höjer den förväntade kostnaden per kilowattimme, särskilt för korta livslängder, och dess osäkerhet minskar faktiskt när projektet pågår längre. Vid mild osäkerhet och längre livslängder följer standardapproximationen ACME tätt. Men när avkastningsosäkerheten är stor och påverkar LCOE‑formeln på ett icke‑linjärt sätt underskattar genvägen systematiskt både medel‑LCOE och dess variabilitet, och den kan felrepresentera fördelningens form, som ofta avviker kraftigt från en klockkurva. Analysen av kumulativa fördelningar visar att dessa missanpassningar kan förvränga vitt använda riskmått som P90‑värden och den uppfattade sannolikheten att hamna inom ett visst kostnadsintervall.

Vad detta betyder för investerare och planerare

För en icke‑specialist är budskapet enkelt: mängden och formen på osäkerhet i solavkastning och reparationskostnader kan märkbart ändra slutsatser om ett projekts risk och konkurrenskraft, även när långsiktiga medelvärden förblir desamma. Enkla formler som antar små fluktuationer och klockformade fördelningar kan vara tillräckliga under stabila förhållanden, långa livslängder eller nästan linjära modeller, men de kan ge alltför optimistiska bilder när osäkerheten är stor eller kommer in via kvoter som LCOE. ACME erbjuder ett praktiskt sätt att få en full bild av möjliga finansiella utfall, inklusive snedfördelade eller tungsvansade fall, till en beräkningskostnad långt under vad brute‑force‑simulering kräver. När PV utvidgas och klimat‑ och marknadsvolatilitet ökar kan sådan rikare osäkerhetsmodellering hjälpa investerare, banker och beslutsfattare att bedöma solprojekt mer realistiskt och utforma stödåtgärder som speglar inte bara förväntad avkastning utan också riskernas omfattning.

Citering: Wieland, S., Gürsal, U. Uncertainty propagation in financial models of photovoltaic systems.

Sci Rep16, 5004 (2026). https://doi.org/10.1038/s41598-026-38053-1

Nyckelord: fotovoltaisk finans, osäkerhetspropagering, risk vid solinvesteringar, nivåiserad elkostnad, nettonuvärde