Clear Sky Science · sv

Närverksbaserad metod förbättrar prognoser för kundbortfall med kategorisk kodning och standardskalning

Varför det är viktigt att behålla kunder

När du säger upp ett mobilabonnemang, stänger ett bankkonto eller slutar använda en prenumerationstjänst blir du det företag kallar en "churnad" kund. Att ersätta dig med en ny kund är betydligt dyrare än att behålla dig, så företag vill gärna upptäcka tidiga varningstecken på att en kund är på väg att lämna. Denna studie undersöker hur ett genomtänkt neuralt nätverk — en form av artificiell intelligens — kan förutsäga vilka bankkunder som sannolikt kommer att lämna, och därmed hjälpa företag att använda sina insatser för behållning mer effektivt.

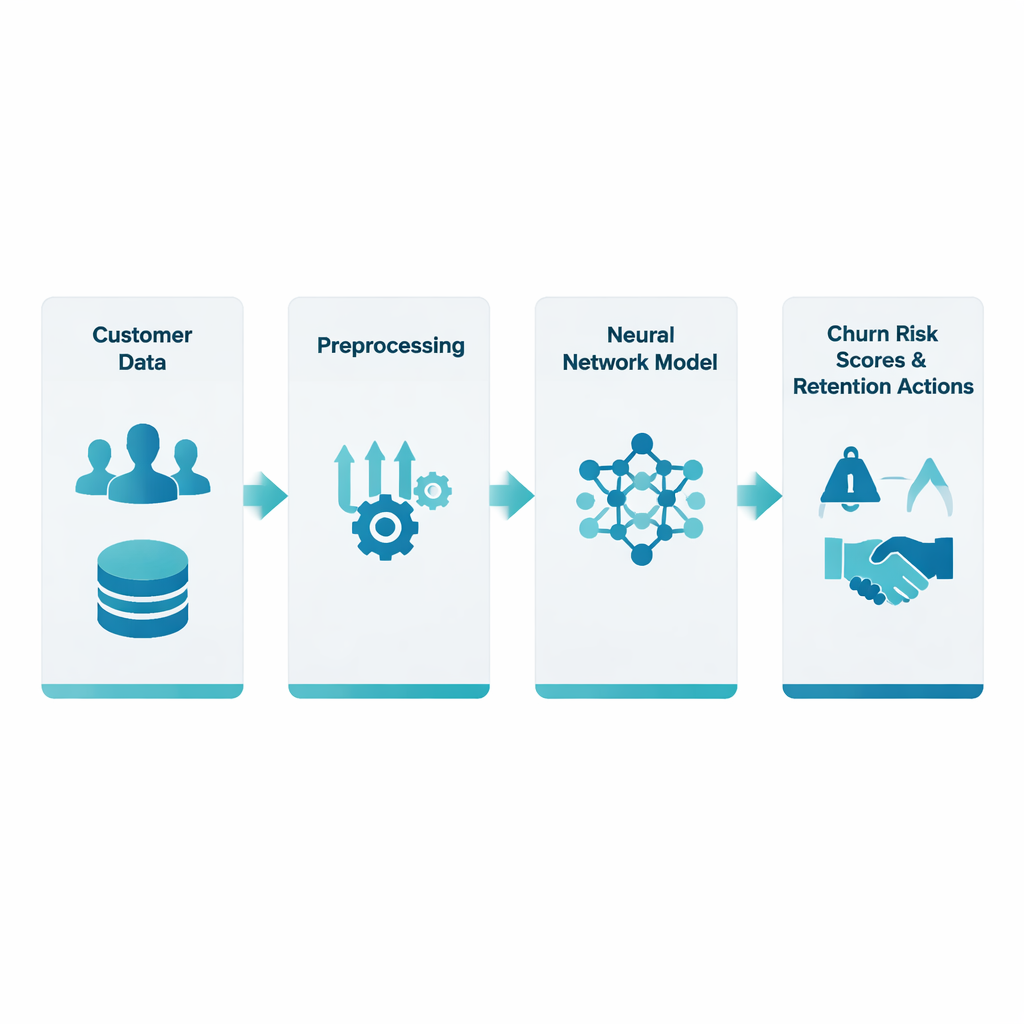

Att omvandla råa bankuppgifter till varningssignaler

Forskarna arbetade med en offentlig datamängd om ungefär 10 000 bankkunder, där varje kund beskrevs med ett dussintal uppgifter såsom ålder, land, kontobalans, kundens tid hos banken och om de har kreditkort eller är aktiva användare. En central utmaning är att informationen förekommer i olika former: vissa värden är numeriska (som lön), andra är kategoriska (som land), och andelen kunder som faktiskt lämnar är relativt liten. Teamet fokuserade på två ofta försummade men avgörande steg — hur man omvandlar kategorisk information till tal (kategorisk kodning) och hur man sätter numeriska fält på en jämförbar skala (standardskalning) — innan allt skickas in i ett neuralt nätverk.

Rensa och balansera data

För att göra rättvisa förutsägelser måste datan först rengöras. Saknade värden och udda avvikare hanterades, och land samt andra kategoriska uppgifter transformerades med en teknik som kallas one-hot-encoding, vilket representerar varje kategori som en uppsättning enkla ja/nej-flaggor istället för godtyckliga numeriska etiketter. Samtidigt standardiserades numeriska mått såsom kreditpoäng och kontobalans så att inget enda fält med stora värden skulle dominera inlärningen. Eftersom kunder som lämnar är mindre vanliga än de som stannar, justerade teamet också träningsproceduren så att fel på churnande kunder vägdes tyngre än fel på lojala kunder, vilket fick nätverket att fästa mer uppmärksamhet vid minoritetsgruppen.

Lära nätverket att känna igen utsatta kunder

På denna förberedda data byggde författarna ett flerskikts neuralt nätverk som bearbetar omkring 30 ingångsfunktioner genom flera dolda lager. Varje lager använder viktade kombinationer av ingångar följt av en enkel icke-linjär regel, vilket gör det möjligt för modellen att fånga subtila interaktioner — till exempel hur balans, kundens tid hos banken och aktivitetsstatus tillsammans påverkar sannolikheten att lämna. Träningen gjordes inom en rigorös korsvalideringsram: datamängden delades upp upprepade gånger i tränings- och testsegment så att modellens prestanda skulle spegla hur väl den generaliserar till nya kunder, inte bara hur väl den memorerar de den sett tidigare. Systemets output är en sannolikhet för churn för varje kund — i praktiken en riskpoäng som en bank kan agera på.

Hur bra modellen fungerar i praktiken

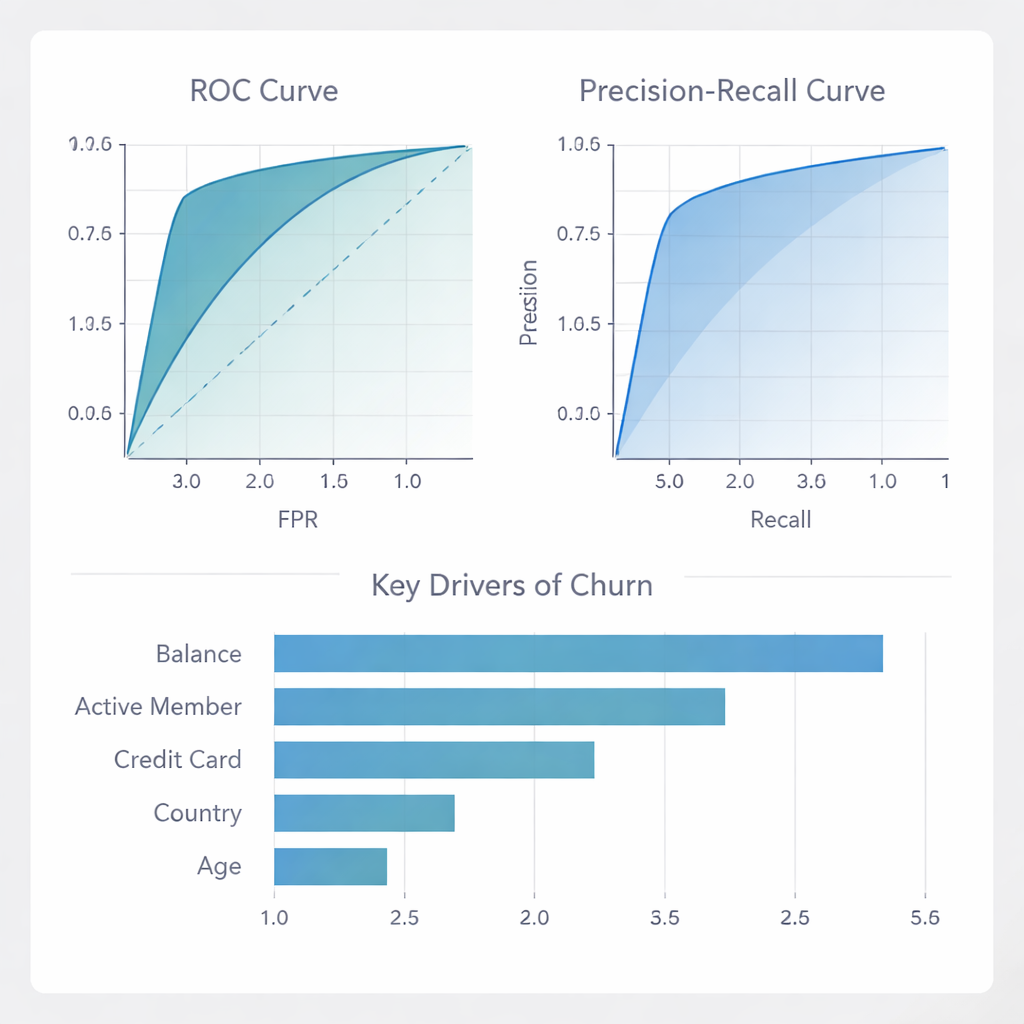

Det neurala nätverket uppnådde hög total noggrannhet och, vilket är avgörande, mycket hög precision: mer än fyra av fem kunder som nätverket flaggade som sannolika churners var faktiskt i riskzonen. Det innebär att banker kan rikta dyra behållningsåtgärder mot en relativt liten grupp med förtroende i stället för att kasta bort pengar på många kunder som ändå skulle ha stannat. Även om modellen missar vissa churners (dess recall är måttlig) märker den sällan lojala kunder som flyktrisker, vilket är viktigt när incitament och kontaktkampanjer är kostsamma. Jämfört med en uppsättning andra populära metoder — såsom Random Forests, Gradient Boosting och logistisk regression — matchade eller överträffade det föreslagna neurala nätverket dem på nyckelmått för rangordning och diskriminering, och utmärkte sig särskilt i att minimera falska larm.

Vad som driver att kunder lämnar och hur banker kan reagera

Utöver rena poäng undersökte författarna vilka faktorer modellen lutade sig mest mot. Kontobalans och om någon är en "aktiv medlem" visade sig vara ledande signaler, medan kreditkortsägande, land och ålder också spelade viktiga roller. Med andra ord är tecken på finansiellt engagemang och daglig aktivitet starka ledtrådar till lojalitet. Teamet undersökte också hur väl modellen fungerade över olika länder och kön, och hur väl dess riskpoäng överensstämde med faktiska churnsiffror. De visade att för låga till medelhöga risknivåer är sannolikheterna väl kalibrerade, och att modellen kan användas för att utforma riktade kampanjer som maximerar vinst: att fokusera på de översta 10–30 % högst rankade riskkunderna ger störst finansiell avkastning; utöver det börjar ytterligare kontakter kosta mer än de sparar.

Vad detta betyder för vardagliga tjänster

Enkelt uttryckt visar studien att noggrann uppmärksamhet på hur data förbereds — särskilt att omvandla kategorier till tal och sätta alla funktioner på en gemensam skala — kan göra neurala nätverk till betydligt mer tillförlitliga verktyg för att förutsäga vem som sannolikt lämnar en tjänst. Den resulterande modellen presterar inte bara väl på papper; den erbjuder banker och liknande företag ett praktiskt sätt att identifiera verkligt utsatta kunder samtidigt som slösaktiga kampanjer undviks. Genom att belysa de mest inflytelserika signalerna för churn och visa hur förutsägelserna länkas direkt till vinst, förflyttar detta arbete churnprediktion från en rent teknisk övning till ett beslutsverktyg som kan hjälpa företag att behålla sina kunder längre.

Citering: Bhattacharjee, B., Madhu, U., Guha, S.K. et al. Neural network approach enhancing churn prediction with categorical encoding and standard scaling. Sci Rep 16, 6274 (2026). https://doi.org/10.1038/s41598-026-37407-z

Nyckelord: kundbortfall, neurala nätverk, bankanalys, maskininlärning, kundlojalitet