Clear Sky Science · sv

LSTM-förstärkt vinranka-kopula-modellering för analys av smitta mellan energi och finans

Varför energeschocker påverkar din plånbok

När oljepriserna skjuter i höjden, när aktier i grön teknik stiger kraftigt eller kraschar, eller när rubriker varnar för nya tullar eller krig, stannar dessa händelser inte i sina egna spår. De kan skölja över bankaktier, pensionsfonder och den bredare ekonomin. Denna artikel ställer en till synes enkel fråga: hur sprider sig chocker på de globala oljemarknaderna och bland snabbväxande aktier i förnybar energi in i finanssystemet, särskilt under kriser — och kan smartare, AI-stödda verktyg hjälpa tillsynsmyndigheter att upptäcka problem innan de växer okontrollerat?

Tre marknader som hör ihop

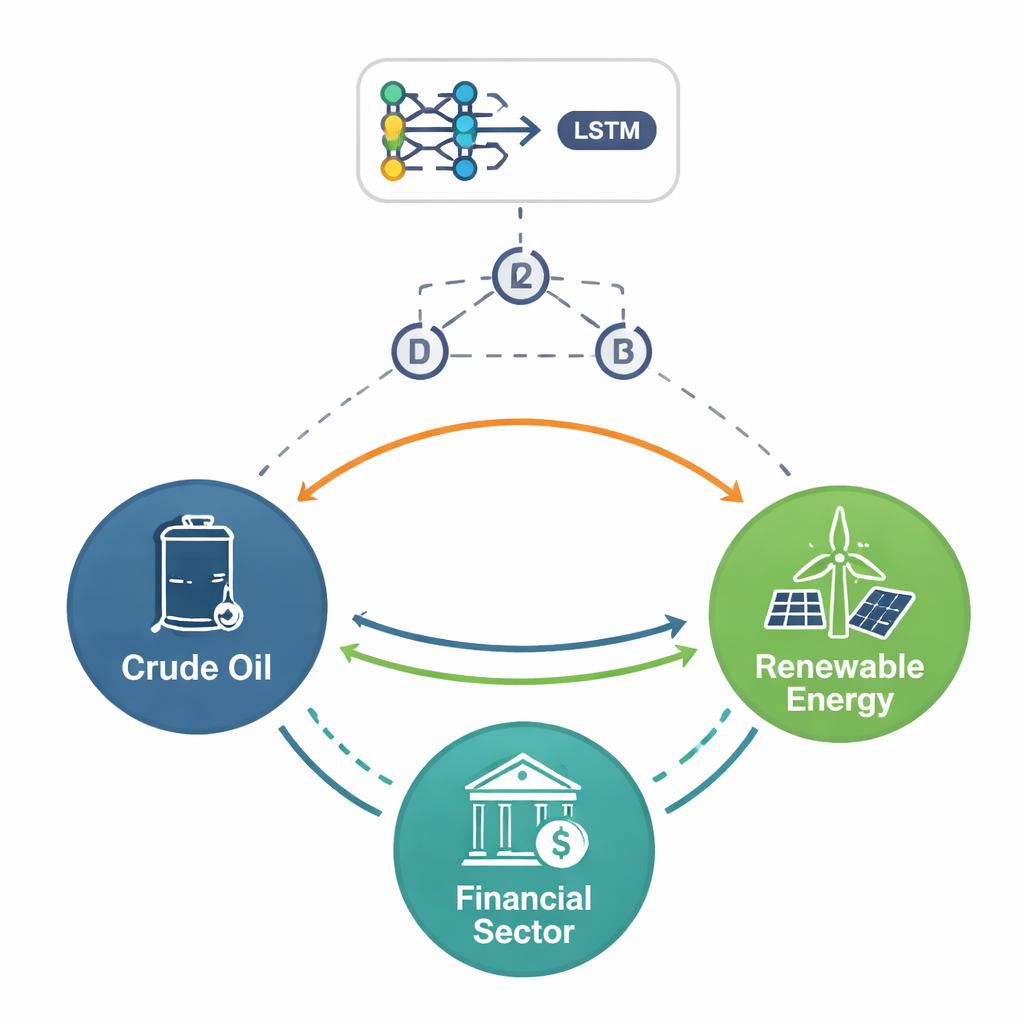

Författarna fokuserar på tre nära sammankopplade områden: traditionell råolja, Kinas växande sektor för förnybar energi och Kinas finansmarknad. Med dagliga data från 2015 till 2025, ett decennium präglat av börsras, covid-19-pandemin, krig och handelstvister, visar de att dessa marknader numera rör sig tillsammans på komplicerade sätt. Olja reagerar fortfarande kraftigt på geopolitiska nyheter, men förnybar energi och finansaktier är i allt större utsträckning sammanflätade, eftersom gröna projekt är starkt beroende av finansiering, investerarsentiment och stödjande politik. När stress uppstår kan förluster i ett hörn snabbt eka i de andra, särskilt i de mest extrema upp- och nedgångarna snarare än under vanliga handelsdagar.

Att följa risk i olika takt

För att reda ut dessa samband gör studien mer än att titta på enkla korrelationer. Den delar först upp marknadsrörelser i korta och medellånga vågor, filtrerar bort brus och undersöker sedan hur vågor av volatilitet klustras över tiden. Det visar att chocker i oljepriser, aktier i förnybar energi och finansaktier beter sig olika över olika tidsperioder. På kort sikt kan alla tre reagera våldsamt på nyheter, men finanssektorn visar särskilt skarpa reaktioner — hoppar upp snabbt och lugnar sedan ned sig långsammare. På medellång sikt är svängningarna mjukare men mer bestående: dåliga nyheter kan hålla marknaderna på helspänn i månader. Över alla horisonter finner författarna att extrema händelser — sällsynta men svåra upp- och nedgångar — inträffar betydligt oftare än vad en normalfördelning skulle antyda, vilket gör det avgörande att fokusera på ’svansrisker’ snarare än genomsnittliga dagar.

Att föra in AI i bilden

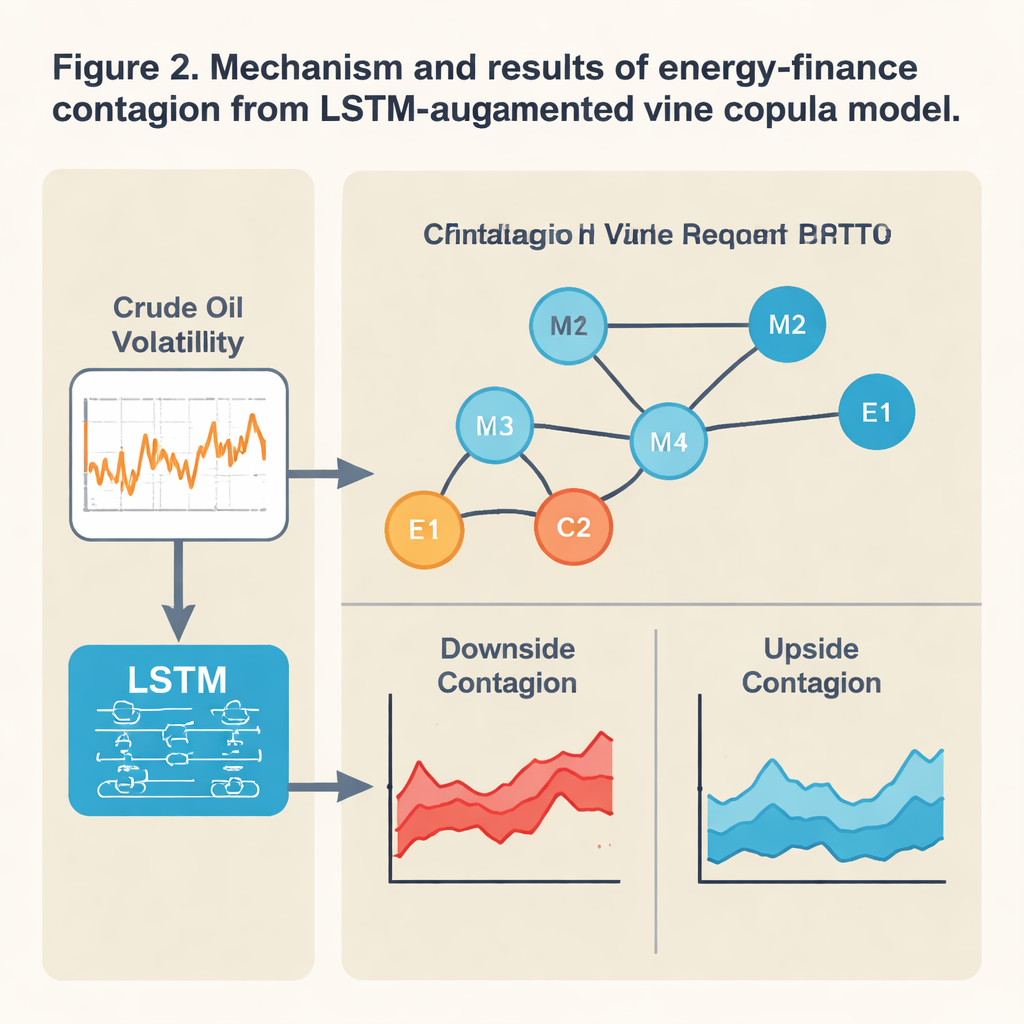

Traditionella statistiska verktyg antar ofta att relationerna mellan marknader är stabila och mestadels linjära, vilket brister i turbulenta tider. Här kombinerar författarna en djupinlärningsmodell känd som Long Short-Term Memory (LSTM) med en flexibel beroendemodell kallad vinranka-kopula (vine copula). Enkelt uttryckt skannar LSTM nyligen observerat oljeprisbeteende för att härleda hur ’stressade’ marknader sannolikt blir nästa dag. Denna framåtblickande stressindikator matas sedan in i vinranka-kopulan, som kartlägger hur tätt de tre marknadernas extrema rörelser är sammankopplade vid varje givet ögonblick. Denna kombination låter styrkan och riktningen i sambanden skifta med förhållandena: när modellen känner av stigande stress kan den visa på negativ smitta — kaskadförluster — som plötsligt intensifieras längs särskilda kanaler, till exempel från olja och finans till förnybar energi.

Nedåtgående chocker sprider sig snabbare än goda nyheter

När den här AI-förstärkta ramen byggts upp följer författarna hur risk sprider sig under större händelser som Kinas börskrasch 2015, pandemin 2020, Rysslands invasion av Ukraina 2022 och förnyade tvistefrågor om tullar. Ett tydligt mönster framträder: dåliga nyheter färdas längre och snabbare än goda. Branta fall i Kinas finans- och förnybara energimarknader ökar kraftigt sannolikheten för extrema förluster i internationell olja, och vice versa. Sambandet mellan förnybar energi och finans är särskilt tätt — de två faller ofta ihop vid kriser. Samtidigt kan kopplingen mellan olja och finans vända tecken: ibland skadar höga oljepriser banker och aktier genom ökade kostnader och inflation, men under andra förhållanden rör de sig i takt, vilket ger liten skyddseffekt för diversifierade portföljer. Modellen visar också att kortfristig smitta är mer våldsam och ojämn, medan medellånga spridningar är jämnare men fortfarande dominerade av nedåtrisker.

Vad detta betyder för stabilitet och politik

För icke-specialister är slutsatsen att energi och finans numera bildar ett tätt sammankopplat system där gröna tillgångar spelar en central, och ibland skör, roll. Studiens AI-förstärkta angreppssätt gör ett bättre jobb än standardmodeller att förutsäga när extrema gemensamma rörelser är sannolika, särskilt i distributionens svansar där kriserna bor. Det gör metoden lovande för tillsynsmyndigheter som planerar stresstester och för riskchefer som vill förstå hur en plötslig oljechock eller ett politiskt beslut kan skölja över banker och investeringar i ren energi. Författarna menar att tillsynsmyndigheter bör betrakta ’grön finans’-kedjan — förnybara projekt finansierade av inhemskt kapital — som en särskild källa till systemisk sårbarhet och utforma skyddsåtgärder, såsom riktade kreditbuffertar och samordnade energi- och finanspolicys, för att förhindra att framtida energischocker utvecklas till fullskaliga finansiella kriser.

Citering: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

Nyckelord: smitta mellan energi och finans, olja och förnybara energimarknader, systemrisk, djupinlärning inom finans, modellering av svansrisker