Clear Sky Science · sv

Multiklass portföljoptimering via variationalt kvant-Eigensolver med Dicke-tillståndsansats

Varför kvantidéer spelar roll för dina investeringar

Moderna investerare står inför en gåta: hur sprider man sina pengar över många olika typer av tillgångar för att balansera risk och avkastning, när antalet möjliga kombinationer är astronomiskt stort? Denna artikel undersöker hur framväxande kvantdatorer, i samverkan med klassiska algoritmer, kan hjälpa till att angripa denna utmaning på ett smartare sätt, särskilt för portföljer som måste vara diversifierade över flera tillgångsklasser som aktier, obligationer, råvaror och kryptovalutor.

Utmaningen i att bygga en balanserad portfölj

I verkligheten handlar portföljdesign inte bara om att jaga hög avkastning eller minimera risk på papper. Stora investerare, från banker till pensionsfonder, är skyldiga att diversifiera: de måste hålla en viss blandning av tillgångstyper så att de inte överexponeras mot någon enskild sektor eller marknadsrörelse. Matematiskt förvandlas detta till ett enormt pussel. Varje tillgång är antingen inkluderad eller inte, och strikta regler anger hur många tillgångar som måste komma från varje klass. Antalet möjliga portföljer kan vara hisnande stort, långt bortom vad en enkel sökning klarar av. Klassiska metoder kan lösa små fall, men för större, mer realistiska situationer tar de antingen för lång tid eller ger endast approximativa svar.

Hur kvantkretsar kommer in i bilden

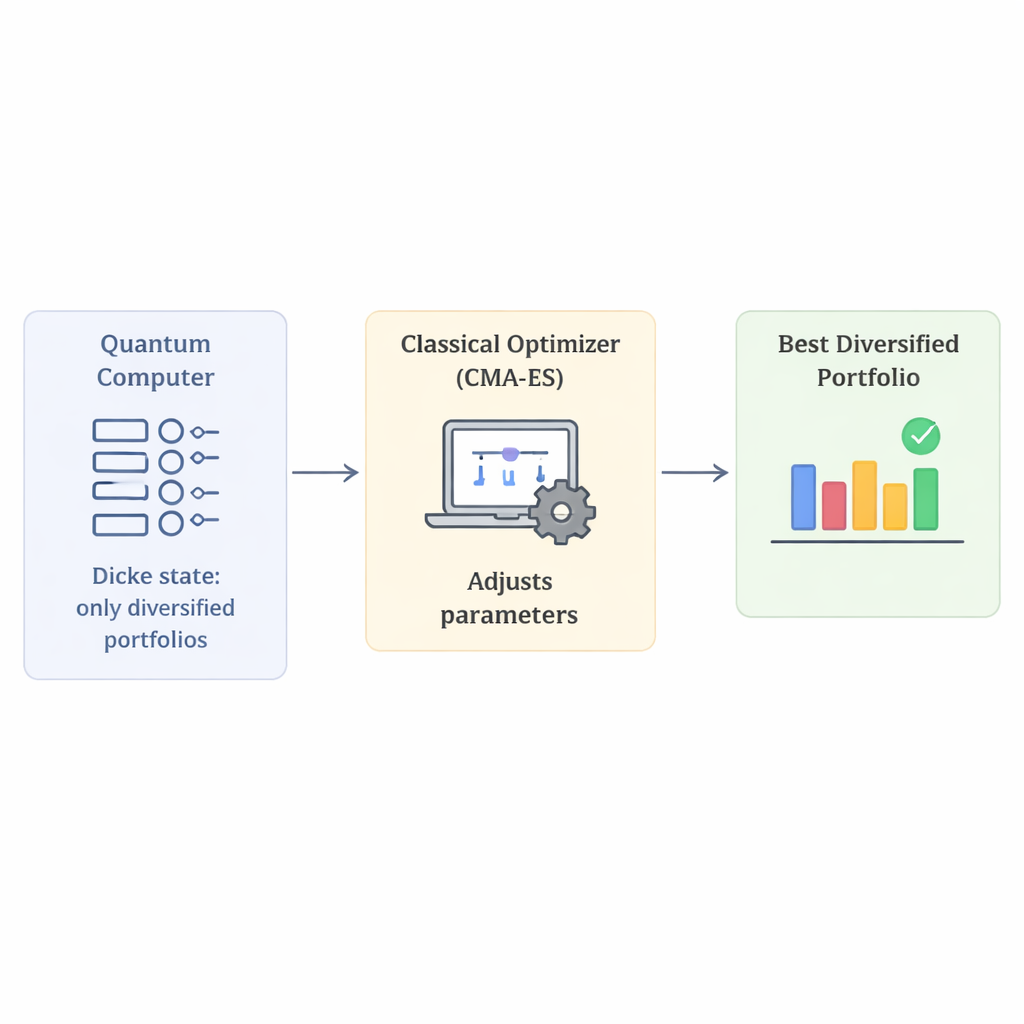

Kvantdatorer bearbetar information i qubits, som kan representera många möjliga tillstånd samtidigt. En familj av metoder som kallas variationella kvantalgoritmer syftar till att utnyttja detta genom att förbereda ett kvanttillstånd, mäta det och sedan använda en vanlig dator för att justera inställningarna tills de uppmätta resultaten är så bra som möjligt för den aktuella uppgiften. I detta arbete fokuserar författarna på en sådan metod, Variational Quantum Eigensolver. Den centrala ingrediensen är hur kvanttillståndet förbereds, känt som ansatsen. Ett dåligt val av ansats slösar tid på att utforska meningslösa portföljer som bryter mot diversifieringsregler; en bra ansats styr kvantsökningen mot användbara kandidater.

Ett smart sätt att koda diversifiering från början

Huvudnyheten i denna artikel är att använda en speciell familj av kvanttillstånd, kallade Dicke-tillstånd, för att bygga portföljer som automatiskt uppfyller diversifieringskraven. Enkelt uttryckt är ett Dicke-tillstånd en superposition över alla kombinationer där exakt ett fast antal qubits är "på". Om varje qubit står för valet av en viss tillgång betyder det att varje kandidatportfölj i kvanttillståndet väljer exakt det kräva antalet tillgångar. Genom att kombinera flera Dicke-tillstånd—ett per tillgångsklass—skapar författarna ett starttillstånd som bara inkluderar portföljer med rätt antal aktier, obligationer och andra tillgångstyper. Denna utformning krymper sökutrymmet kraftigt från alla tänkbara portföljer till endast de som respekterar reglerna, vilket eliminerar behovet av artificiella strafftermer som normalt bestraffar ogiltiga val.

Testning av prestanda med simulerade portföljer

Eftersom dagens kvantmaskinvara fortfarande är bullrig och liten testar författarna sitt tillvägagångssätt med detaljerade simuleringar. De jämför Dicke-baserade ansatsen med mer standardkonstruktioner på portföljproblem av ökande komplexitet, med hjälp av verkliga marknadsdata hämtade från offentliga källor. För den klassiska delen av den hybrida loopen provar de flera optimerare som justerar parametrarna i kvantkretsen. I deras experiment är den Dicke-baserade metoden mer benägen att hitta den verkligt bästa portföljen och ger högre kvalitetsapproximationer till den optimala lösningen. Bland de testade optimerarna utmärker sig en algoritm kallad CMA-ES: den hittar den korrekta diversifierade portföljen oftare och koncentrerar mer mätprobabilitet på den lösningen, särskilt när den får köra under fler iterationer.

Vad detta betyder för framtidens investeringsteknik

För en icke-specialist är huvudbudskapet att detta arbete visar hur man kan väva in realistiska investeringsregler—som diversifiering—direkt i själva grunden för en kvantberäkning, i stället för att lägga på dem i efterhand. Genom att börja från ett kvanttillstånd som redan respekterar begränsningarna slösar metoden mindre ansträngning och beter sig mer stabilt i tester. Även om studien bygger på simuleringar och ännu inte hävdar snabbare prestanda än de bästa klassiska verktygen, pekar den på en lovande väg: specialiserade kvantkretsar, parade med lämpliga klassiska optimerare, skulle en dag kunna hjälpa finansiella institutioner att navigera enorma, begränsningsfyllda portföljproblem som är svåra att hantera i dag.

Citering: Scursulim, J.V.S., Langeloh, G.M., Beltran, V.L. et al. Multiclass portfolio optimization via variational quantum Eigensolver with Dicke state ansatz. Sci Rep 16, 6208 (2026). https://doi.org/10.1038/s41598-026-36333-4

Nyckelord: kvantdatorer, portföljoptimering, diversifiering, Dicke-tillstånd, hybrida algoritmer