Clear Sky Science · sv

RF-LSTM-kolprissprognos baserad på CEEMDAN‑dekomposition och multiskalig entropiåteruppbyggnad

Varför kolpriser påverkar alla

När regeringar och företag betalar för rätten att släppa ut koldioxid formar priset på dessa utsläpp i det tysta elräkningar, investeringar i ren teknik och själva takten i klimatarbetet. Men kolpriserna hoppar omkring på komplexa sätt, styrda av politik, väder och marknader. Den här studien presenterar ett nytt sätt att prognostisera kolpriser mer exakt, vilket hjälper beslutsfattare, företag och investerare att bättre planera för en lågkoldioxidframtid.

Att reda ut en bullrig klimatmarknad

System för handel med utsläppsrätter, såsom EU:s system för handel med utsläpp och regionala pilotprojekt i Kina, skapades för att minska växthusgaser till lägsta möjliga kostnad. I praktiken är deras priser allt annat än jämna: de reagerar på förändrade regler, ekonomiska cykler och skiftande förväntningar. Traditionella statistiska modeller har svårt med denna typ av nyckfullt, icke‑stationärt beteende. Även moderna AI‑verktyg som vanliga neurala nätverk kan missa viktiga mönster eller bli instabila när priserna svänger kraftigt. Författarna hävdar att förståelsen av sådan data kräver att prisets historik först bryts ner i enklare byggstenar innan avancerade prognosmetoder tillämpas.

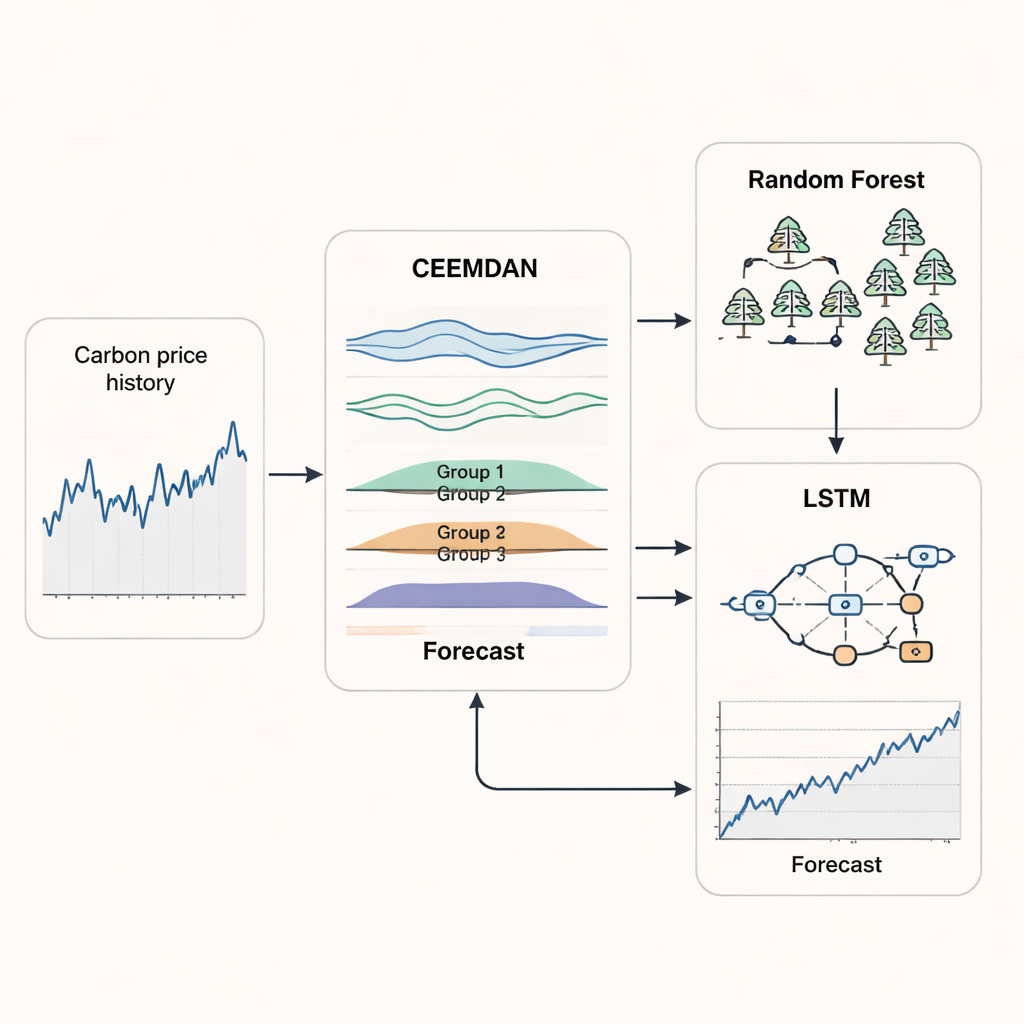

Att dela upp priser i dolda rytmer

Det första stödet i den nya metoden är CEEMDAN, som tar en ojämn kolpriskurva och dekomponerar den i flera mjukare komponenter, var och en representerande en annan rörelserytm — från snabba dagliga svängningar till långsamma, långsiktiga trender. Istället för att behandla alla dessa komponenter separat använder forskarna ett mått som kallas multiskalig entropi för att värdera hur komplex varje komponent är över olika tidsskalor. Komponenter med liknande komplexitet grupperas och återuppbyggs till ett fåtal tydligare signaler. Detta steg minskar brus och redundans, så att modellen kan fokusera på mönster som verkligen betyder något för prognoser snarare än att distraheras av slumpmässiga fluktuationer.

Att para ihop två maskininlärningshjärnor

När kolprisserien har rensats och omgrupperats kombinerar studien två maskininlärningsmetoder som är bra på olika uppgifter. En random forest‑modell — en ensemble av många enkla beslutsträd — tilldelas gruppen med högst frekvens, där priserna hoppar snabbt och oförutsägbart. Random forests är bra på att fånga skarpa, kortsiktiga rörelser utan att överanpassa. För de mjukare grupper som fångar medel‑ och långsiktiga trender används ett LSTM‑nätverk (long short‑term memory), en typ av rekurrentt neuralt nätverk utformat för att minnas mönster över tid. Genom att låta varje metod specialisera sig och sedan förena deras utdata syftar det hybrida RF–LSTM‑systemet till att följa både omedelbara svängningar och den bredare riktningen på kolmarknaden.

Att rulla med marknaden och testa prestanda

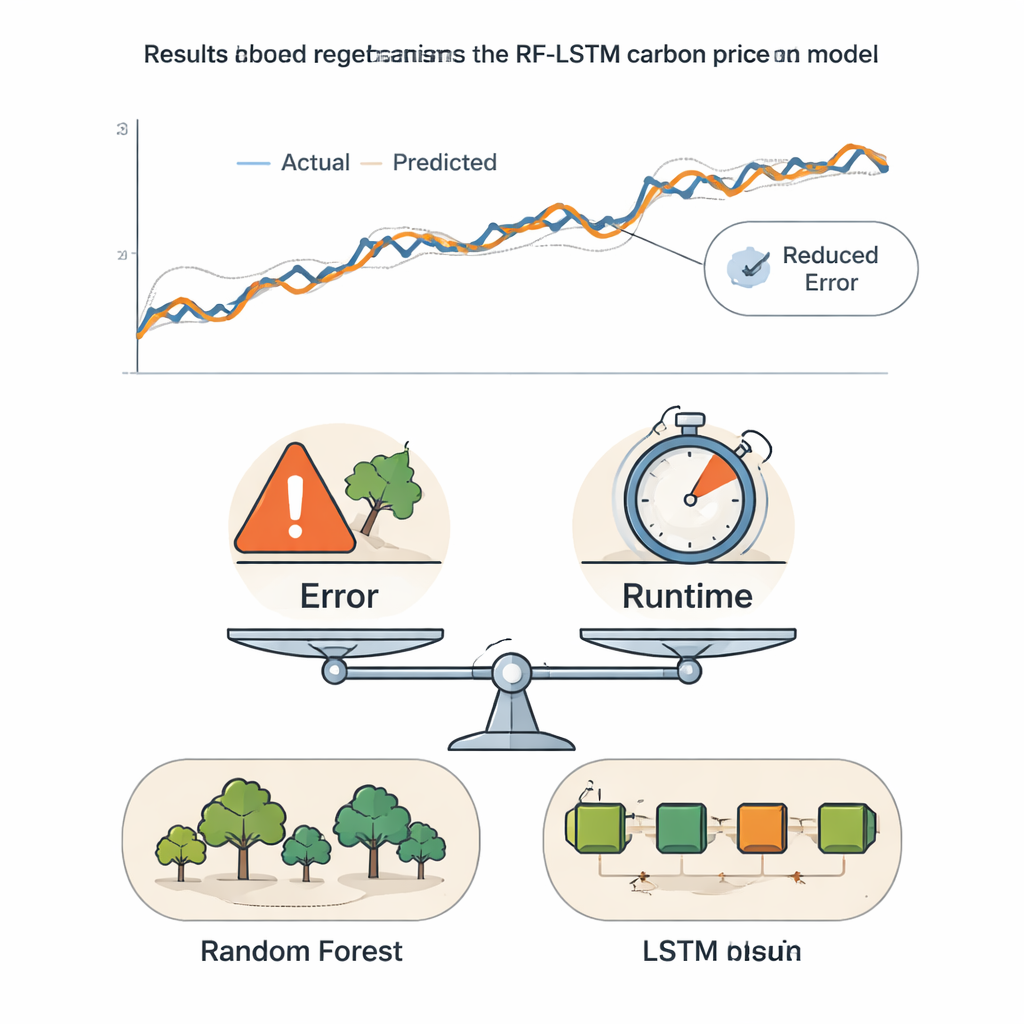

För att återspegla hur verkliga prognoser fungerar använder författarna en rullande tidsfönster‑metod. Modellen tränas på ett inledande historiskt snitt, gör en kortsiktig prognos och flyttar sedan fönstret framåt och upprepar cykeln tills den når slutet av serien. Detta förhindrar att modellen ”tjuvkikar” på framtida data och gör det möjligt att anpassa sig till strukturella förändringar på marknaden. Ramverket testas på långa tidsserier från Hubei‑kolmarknaden i Kina och EU‑systemet, med standardmått för fel och ett riktningens noggrannhetsindex som räknar hur ofta modellen prickar in prisrörelsens riktning — upp eller ner. Det hybrida systemet ger konsekvent mindre fel och högre riktningseffektivitet än en rad jämförelsemetoder, inklusive klassiska tidsserieverktyg och nyare djupinlärningsarkitekturer som Transformers och uppmärksamhetsbaserade nätverk.

Att balansera noggrannhet och snabbhet för verkliga beslut

Då modeller som är extremt exakta också kan vara långsamma och kostsamma att köra introducerar författarna en sammansatt poäng som blandar prognosfel med beräkningstid. Genom att justera hur mycket vikt som ges åt noggrannhet kontra snabbhet visar de när enklare modeller kan vara tillräckliga och när den mer sofistikerade hybridmetoden klart lönar sig. I både Hubei‑ och EU‑marknaderna, när noggrannhet ges ens måttlig vikt, hamnar det nya RF–LSTM‑ramverket i topp. För icke‑specialister är kärnbudskapet att denna metod erbjuder en mer tillförlitlig ”väderprognos” för kolpriser, vilket ger marknadsaktörer och tillsynsmyndigheter ett skarpare men ändå praktiskt verktyg för att styra investeringar, hantera risk och utforma klimatpolitik.

Citering: Wang, H., Li, Y. RF-LSTM carbon price prediction based on CEEMDAN decomposition and multiscale entropy reconstruction. Sci Rep 16, 5230 (2026). https://doi.org/10.1038/s41598-026-35085-5

Nyckelord: kolprissättning, handel med utsläppsrätter, maskininlärning, tidsserieprognoser, klimatpolitik