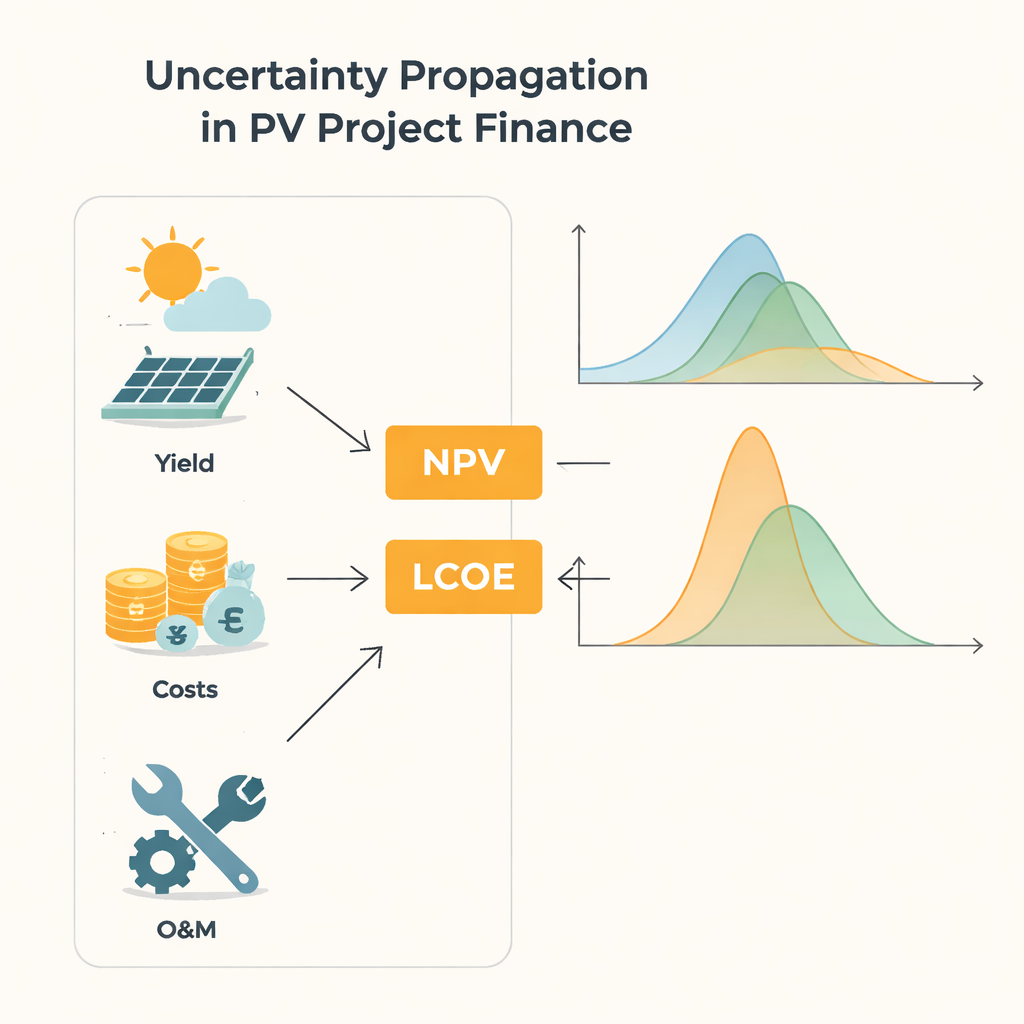

Почему неопределённость важна для солнечных инвестиций

Тот, кто финансирует электростанцию на солнечных панелях, по сути делает ставку на 20–30 лет на солнце, цены и затраты. Все эти составляющие неопределённы: погода колеблется, оборудование изнашивается непредсказуемо, а будущие цены на электроэнергию никем не гарантированы. В этой статье задаётся практический вопрос, находящийся в центре перехода на чистую энергию: как именно неопределённость входных данных финансовой таблицы влияет на итоговые показатели проекта фотоэлектрической (PV) системы, и достаточно ли распространённых сегодня упрощений?

От простых предположений к полной картине неопределённости

Традиционные оценки проектов часто сводят неопределённость к нескольким грубым «что‑если» сценариям или к компактным сводным показателям, таким как средние значения и стандартные отклонения. Стандартное инженерное руководство, известное как GUM, даёт формулы, которые аппроксимируют, как вариативность входов проецируется на выходы — например на чистую приведённую стоимость (NPV) и уровневые затраты электроэнергии (LCOE). Эти упрощения рассматривают модель почти как линейную и обычно предполагают, что выходы ведут себя как аккуратные колоколообразные кривые. Это работает, когда колебания малы и уравнения «мягкие». Но солнечная энергетика зависит от погоды и отказов, которые могут быть крайне нерегулярными, а долгие сроки проектов означают, что те же неопределённые процессы повторяются год за годом. В таких случаях привычные формулы могут незаметно давать сбой, особенно если модель включает нелинейные элементы, например отношения.

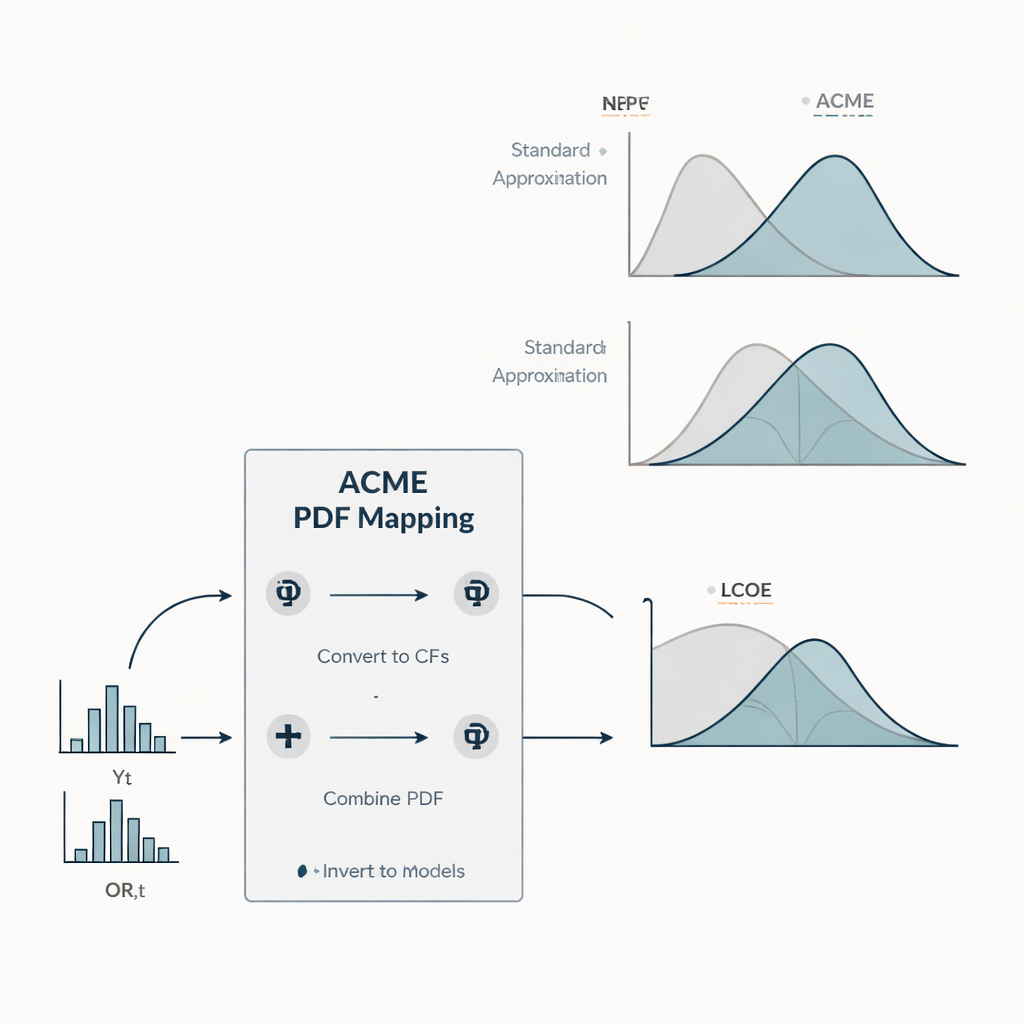

Более быстрый путь к полным распределениям вероятностей Figure 1.

Чтобы справиться с этим, авторы предлагают новый метод под названием ACME (Accelerating Conversion of Mapping Equations). Вместо того, чтобы отслеживать лишь средние и разбросы, ACME следует за полными распределениями вероятностей от входных переменных до финансовых выходов. Метод рассматривает годовой выход энергии и затраты на эксплуатацию и ремонт как случайные величины с формами, задаваемыми полевыми данными: выходы энергии подчиняются гибкому распределению, способному имитировать почти нормальное или сильно скошенное поведение, тогда как затраты на ремонт описываются экспоненциальной моделью с множеством мелких событий и несколькими крупными. ACME использует математический факт, что суммы независимых случайных вкладов удобно обрабатывать в пространстве Фурье, с помощью так называемых характеристических функций. Переключаясь между этим представлением и привычными плотностями вероятностей, метод сводит гигантские многомерные интегралы к нескольким одномерным. В результате получается вычислительно лёгкий способ получить полные распределения для NPV и LCOE без обращения к массивным моделям Монте‑Карло.

Тестирование трёх миров неопределённости

Исследование сравнивает ACME со стандартной аппроксимацией GUM на примере типичной кровельной PV‑системы. Авторы строят три сценария, которые имеют одинаковые ожидаемые уровни выработки энергии и затрат, но различаются степенью неопределённости годовой выработки. В сценарии «O» выработка почти фиксирована и колеблются лишь затраты на ремонт. Сценарий «YO» представляет умеренную изменчивость выработки, сопоставимую с предположениями во многих современных исследованиях. Сценарий «wYO» доводит изменчивость выработки до крайности, имитируя будущее с высокой климатической волатильностью или с плохо известными долгосрочными условиями. В этих сценариях команда вычисляет не только средние NPV и LCOE, но и их стандартные отклонения, значения «P90», которые инвесторы используют как консервативные ориентиры, вероятность того, что NPV положительна, и то, как эти величины меняются с продолжительностью проекта от 1 до 30 лет.

Что происходит с риском и доходностью Figure 2.

Проявляются несколько закономерностей. Поскольку NPV линейна по выбранным случайным входам, её среднее значение главным образом зависит от ожидаемых выработок и затрат, а не от степени их неопределённости, в то время как её разброс растёт и с продолжительностью проекта, и с вариативностью входов. LCOE ведёт себя иначе: большая неопределённость выработки повышает ожидаемые затраты на киловатт‑час, особенно для коротких сроков, и её собственная неопределённость фактически уменьшается по мере увеличения срока проекта. При слабой неопределённости и длительных горизонтах стандартная аппроксимация хорошо согласуется с ACME. Но когда неопределённость выработки велика и входит в формулу LCOE нелинейно, упрощение систематически недооценивает как среднюю LCOE, так и её вариативность, а также может искажать форму распределения, которая часто сильно отличается от колоколообразной. Анализ кумулятивных распределений показывает, что эти несоответствия способны исказить широко используемые меры риска, такие как значения P90, и оценку вероятности попадания в заданный ценовой диапазон.

Что это означает для инвесторов и планировщиков

Для неспециалиста посыл прост: объём и форма неопределённости в выработке солнечной энергии и затратах на ремонт могут заметно изменить выводы о риске и конкурентоспособности проекта, даже если долгосрочные средние остаются прежними. Простые формулы, предполагающие небольшие флуктуации и колоколообразное поведение, могут быть приемлемы в условиях стабильности, при длительных сроках или в почти линейных моделях, но они способны рисовать чрезмерно оптимистичную картину, когда неопределённость велика или проявляется через соотношения вроде LCOE. ACME предлагает практичный способ получить полную картину возможных финансовых исходов, включая скошенные и тяжёлохвостые случаи, при вычислительных затратах, существенно меньших, чем у грубых Монте‑Карло. По мере расширения PV и роста климатической и рыночной волатильности такое более полное моделирование неопределённости может помочь инвесторам, банкам и политическим ответственным реалистичнее оценивать солнечные проекты и разрабатывать схемы поддержки, которые учитывают не только ожидаемую доходность, но и диапазон рисков.

Цитирование: Wieland, S., Gürsal, U. Uncertainty propagation in financial models of photovoltaic systems.

Sci Rep16, 5004 (2026). https://doi.org/10.1038/s41598-026-38053-1

Ключевые слова: финансы фотогальваники, распространение неопределённости, риск солнечных инвестиций, уровневые затраты электроэнергии, чистая приведённая стоимость