Clear Sky Science · ru

Моделирование винных копул с дополнением LSTM для анализа заражения между энергетикой и финансами

Почему энергетические шоки важны для вашего кошелька

Когда цены на нефть резко растут, акции «зелёных» технологий взлетают или падают, а заголовки предупреждают о новых тарифах или войнах, эти события редко остаются в своих «коридорах». Они могут распространиться на акции банков, пенсионные фонды и на экономику в целом. В этой статье задаётся на первый взгляд простой вопрос: как именно шоки на мировых рынках нефти и быстрорастущих рынках возобновляемой энергии проникают в финансовую систему, особенно в кризисы — и могут ли более умные, поддерживаемые ИИ инструменты помочь регуляторам заметить проблему, прежде чем она выйдет из-под контроля?

Три взаимосвязанных рынка

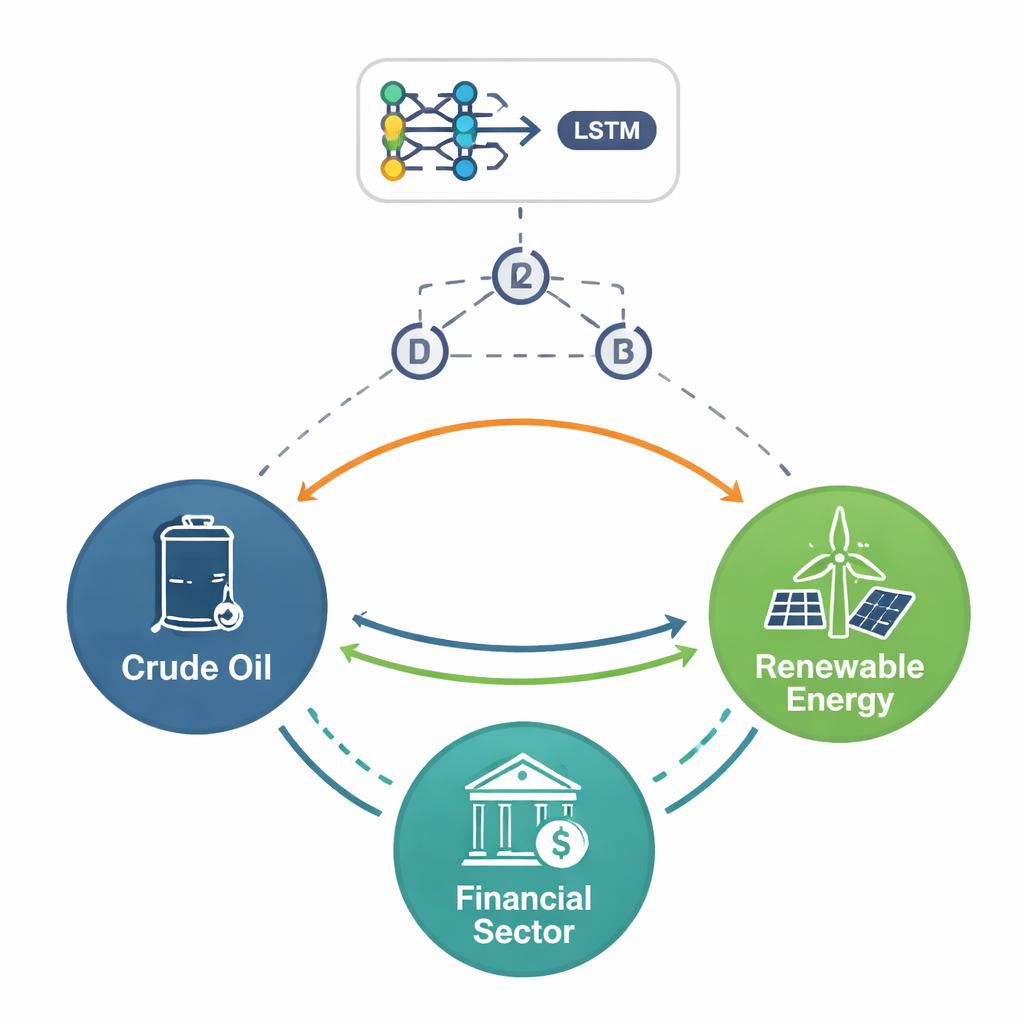

Авторы сосредотачиваются на трёх тесно связанных областях: традиционная сырая нефть, бурно растущий сектор возобновляемой энергетики в Китае и китайский финансовый рынок. Используя ежедневные данные с 2015 по 2025 год — десятилетие, отмеченное обвалами акций, пандемией COVID‑19, войнами и торговыми конфликтами — они показывают, что эти рынки теперь движутся вместе сложными способами. Нефть по‑прежнему резко реагирует на геополитические новости, но возобновляемая энергетика и финансовые акции всё больше переплетены, поскольку «зелёные» проекты сильно зависят от финансирования, настроения инвесторов и поддерживающей политики. При возникновении стресса убытки в одной из частей могут быстро отразиться на других, особенно в крайних всплесках, а не в обычные торговые дни.

Отслеживание риска на разных горизонтах

Чтобы выявить эти связи, исследование делает больше, чем просто смотрит корреляции. Авторы сначала разделяют рыночные движения на краткосрочные и среднесрочные волны, отфильтровывают шум и затем рассматривают, как кластеры волатильности образуются во времени. Это показывает, что шоки цен на нефть, акции возобновляемой энергетики и финансовые бумаги ведут себя по‑разному в разных горизонтах. В краткосрочной перспективе все три могут резко реагировать на новости, но финансовый сектор демонстрирует особенно резкие реакции: быстрый скачок, а затем постепенное успокоение. В среднесрочном плане колебания более плавные, но более стойкие: плохие новости могут держать рынки в напряжении месяцами. На всех горизонтах авторы обнаруживают, что экстремальные события — редкие, но тяжёлые бумы и обвалы — происходят значительно чаще, чем предсказывает нормальное распределение, что делает критически важным внимание к «хвостовым» рискам, а не к средним дням.

Введение ИИ в анализ

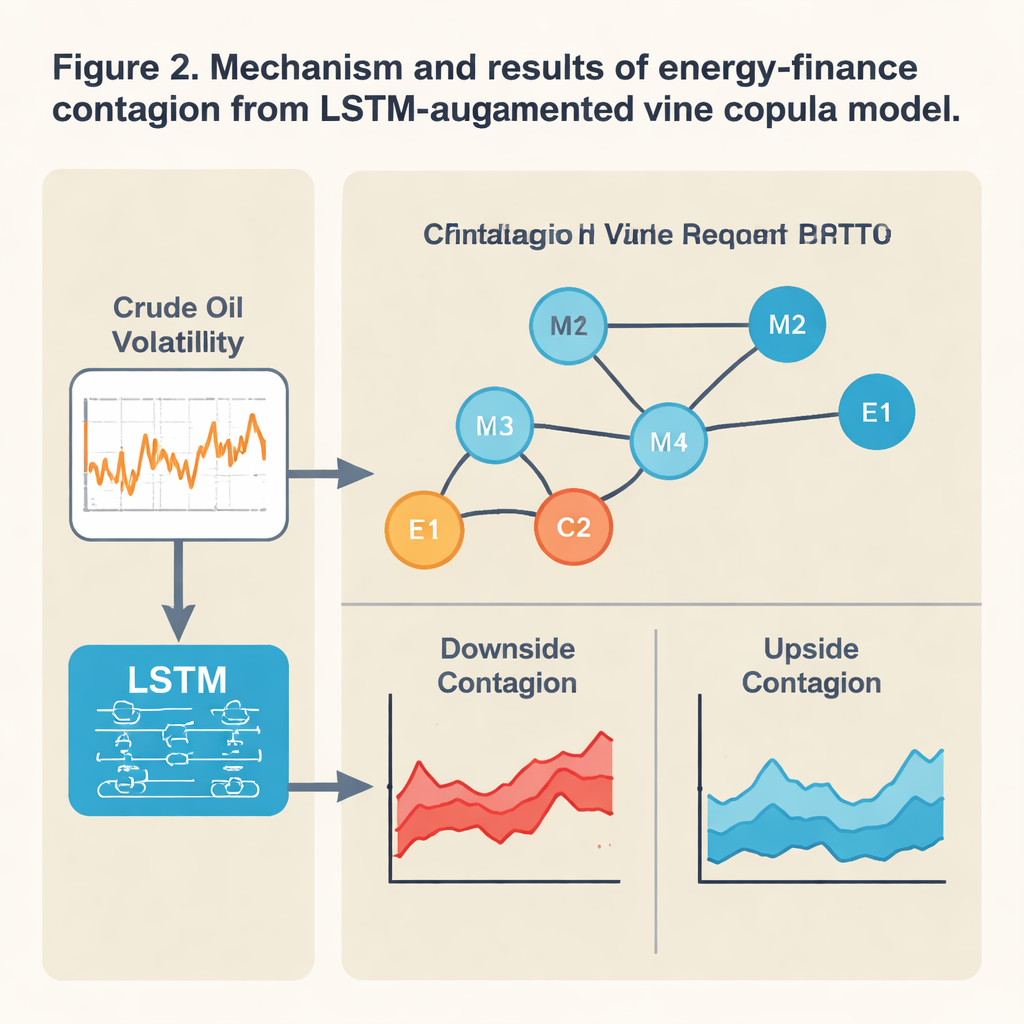

Традиционные статистические инструменты часто предполагают, что взаимосвязи между рынками устойчивы и в основном линейны, что рушится в периоды турбулентности. В этой работе авторы комбинируют модель глубокого обучения Long Short‑Term Memory (LSTM) с гибкой моделью зависимостей, называемой винной копулой. Проще говоря, LSTM просматривает недавнее поведение цен на нефть, чтобы вывести, насколько «напряжены» рынки, вероятно, будут завтра. Этот опережающий сигнал стресса затем подаётся в винную копулу, которая отображает, насколько тесно связаны экстремумы трёх рынков в данный момент. Такое сочетание позволяет силе и направлению связей меняться в зависимости от условий: когда модель фиксирует рост стресса, она может показать усиление нисходящей контагии — каскадных потерь — по определённым маршрутам, например от нефти и финансов к возобновляемой энергетике.

Нисходящие шоки распространяются быстрее, чем хорошие новости

Построив эту усовершенствованную ИИ‑рамку, авторы отслеживают, как риск распространялся во время крупных событий, таких как крах китайского рынка 2015 года, пандемия 2020 года, война Россия–Украина 2022 года и возобновившиеся тарифные сражения. Выявляется явная закономерность: плохие новости распространяются дальше и быстрее, чем хорошие. Резкие падения на китайских финансовых и рынках возобновляемой энергетики существенно повышают вероятность экстремальных потерь на международном нефтяном рынке, и наоборот. Связь между возобновляемой энергетикой и финансами особенно сильна — эти два сегмента часто падают одновременно в кризисах. Между тем связь между нефтью и финансами может менять знак: иногда высокие цены на нефть вредят банкам и акциям, повышая издержки и инфляцию, а при других условиях они движутся синхронно, не давая диверсификации защитного эффекта. Модель также показывает, что краткосрочная контагия более яростна и неравномерна, тогда как среднесрочные переливы стабильнее, но всё равно доминируют по нисходящим рискам.

Что это значит для стабильности и политики

Для неспециалистов главный вывод таков: энергетика и финансы теперь образуют тесно связанную систему, в которой «зелёные» активы играют центральную и порой уязвимую роль. Подход авторов с поддержкой ИИ лучше справляется, чем стандартные модели, с прогнозированием вероятности экстремальных совместных движений, особенно в хвостах распределения, где рождаются кризисы. Это делает метод перспективным инструментом для регуляторов при подготовке стресс‑тестов и для риск‑менеджеров, пытающихся понять, как внезапный нефтяной шок или изменение политики может распространиться по банкам и инвестициям в чистую энергетику. Авторы утверждают, что надзорные органы должны рассматривать цепочку «зелёного финансирования» — возобновляемые проекты, финансируемые внутренним капиталом — как отдельный источник системной уязвимости и разрабатывать меры защиты, такие как целевые кредитные подушки и скоординированную энергетическую и финансовую политику, чтобы предотвратить перерастание будущих энергетических шоков в полномасштабные финансовые кризисы.

Цитирование: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

Ключевые слова: заражение между энергетикой и финансами, рынки нефти и возобновляемой энергии, системный риск, глубокое обучение в финансах, моделирование хвостового риска