Clear Sky Science · ru

Оптимизация многоклассового портфеля методом вариационного квантового эйнштейновского решателя с анзацем состояний Дикке

Почему квантовые идеи важны для ваших инвестиций

Современные инвесторы стоят перед задачей: как распределить капитал по множеству классов активов, чтобы сбалансировать риск и доходность, когда число возможных комбинаций астрономически велико? В этой работе исследуется, как появляющиеся квантовые компьютеры в сочетании с классическими алгоритмами могут помочь решать эту задачу более эффективно, особенно для портфелей, которые обязаны быть диверсифицированы по нескольким классам активов, таким как акции, облигации, товары и криптовалюты.

Проблема создания сбалансированного портфеля

В реальной жизни конструирование портфеля — это не просто погоня за высокой доходностью или минимизация риска на бумаге. Крупные инвесторы, от банков до пенсионных фондов, обязаны диверсифицировать: им нужно держать определённую смесь типов активов, чтобы не быть чрезмерно подверженными одному сектору или рыночным колебаниям. Математически это превращает задачу построения портфеля в огромную головоломку. Каждый актив либо включён, либо нет, и строгие правила определяют, сколько активов должно быть из каждого класса. Число возможных портфелей может быть поразительно большим, далеко превосходя возможности простого перебора. Классические методы решают небольшие случаи, но для более крупных, реалистичных задач они либо требуют слишком много времени, либо дают лишь приближённые ответы.

Как квантовые схемы попадают в картину

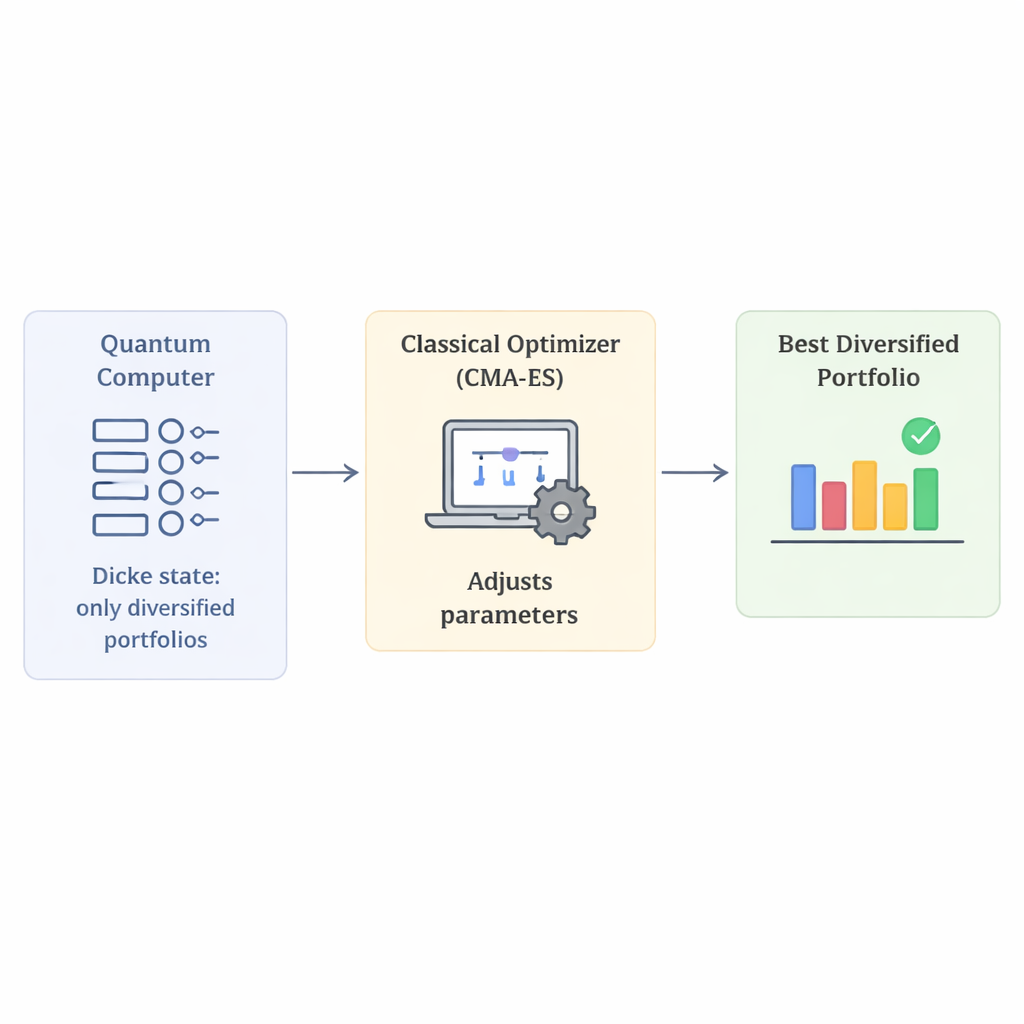

Квантовые компьютеры обрабатывают информацию в кубитах, которые могут представлять множество состояний одновременно. Семейство методов, называемых вариационными квантовыми алгоритмами, нацелено на использование этого свойства путём подготовки квантового состояния, его измерения и последующей настройки параметров на классическом компьютере до тех пор, пока измеренные результаты не станут максимально полезными для решаемой задачи. В этой работе авторы сосредотачиваются на одном таком методе — вариационном квантовом эйнштейновском решателе. Ключевой ингредиент — способ подготовки квантового состояния, называемый анзацем. Плохой выбор анзаца заставляет тратить ресурсы на бессмысленные портфели, нарушающие правила диверсификации; хороший анзац направляет квантовый поиск к полезным кандидатам.

Хитрый способ заложить диверсификацию изначально

Главная инновация этой работы — использование специального семейства квантовых состояний, называемых состояниями Дикке, для построения портфелей, которые автоматически удовлетворяют требованиям диверсификации. Проще говоря, состояние Дикке — это суперпозиция по всем комбинациям, в которых ровно фиксированное число кубитов находятся в состоянии «включено». Если каждый кубит соответствует выбору конкретного актива, это означает, что каждый кандидат-портфель в квантовом состоянии выбирает ровно требуемое число активов. Комбинируя несколько состояний Дикке — по одному на класс активов — авторы создают начальное квантовое состояние, которое включает только портфели с правильным числом акций, облигаций и других типов активов. Такой подход резко сужает пространство поиска от всех мыслимых портфелей до только тех, которые соблюдают правила, устраняя необходимость в искусственных штрафных членах, обычно применяемых для наказания недопустимых вариантов.

Тестирование эффективности на моделируемых портфелях

Поскольку современное квантовое оборудование всё ещё шумно и мало по размерам, авторы проверяют свой подход с помощью детализированных симуляций. Они сравнивают анзац на основе состояний Дикке со стандартными конструкциями на задачах оптимизации портфелей возрастающей сложности, используя реальные рыночные данные, взятые из открытых источников. На классической стороне гибридного цикла они пробуют несколько оптимизаторов, которые настраивают параметры квантовой схемы. Во всех экспериментах метод на основе состояний Дикке с большей вероятностью находит истинно лучший портфель и даёт более качественные аппроксимации оптимального решения. Среди протестированных оптимизаторов особенно выделяется алгоритм под названием CMA-ES: он чаще обнаруживает корректный диверсифицированный портфель и концентрирует большую вероятность измерений на этом решении, особенно при большем числе итераций.

Что это значит для будущих инвестиционных технологий

Для неспециалиста ключевая мысль такова: эта работа показывает, как реалистичные инвестиционные правила — такие как диверсификация — можно встроить прямо в квантовый расчёт, а не добавлять потом сверху. Начиная с квантового состояния, которое уже соблюдает ограничения, метод тратит меньше усилий и ведёт себя более устойчиво в тестах. Хотя исследование опирается на симуляции и пока не утверждает более высокую скорость по сравнению с лучшими классическими инструментами, оно указывает на многообещающий путь: специализированные квантовые схемы в сочетании с подходящими классическими оптимизаторами однажды могут помочь финансовым институтам решать огромные, насыщенные ограничениями задачи оптимизации портфелей, с которыми сегодня трудно справиться.

Цитирование: Scursulim, J.V.S., Langeloh, G.M., Beltran, V.L. et al. Multiclass portfolio optimization via variational quantum Eigensolver with Dicke state ansatz. Sci Rep 16, 6208 (2026). https://doi.org/10.1038/s41598-026-36333-4

Ключевые слова: квантовые вычисления, оптимизация портфеля, диверсификация, состояния Дикке, гибридные алгоритмы