Clear Sky Science · ru

Новое семейство alpha power‑G с использованием косинусной функции: приложения и регрессионное моделирование

Почему новые кривые могут лучше рассказывать истории данных

От срока службы лампочки до времени выживания пациента после лечения — многие прикладные вопросы сводятся к «сколько времени пройдет, прежде чем что‑то произойдет?» Статистики описывают такие закономерности с помощью математических кривых, называемых распределениями вероятностей. Однако классические кривые часто с трудом подстраиваются под «грязные», реальные данные, особенно когда риск отказа увеличивается, уменьшается или меняет форму неожиданными способами. В этой статье представлено новое семейство распределений, созданное так, чтобы естественнее повторять сложные шаблоны, не вводя лишних параметров или дополнительной сложности.

Построение более умной кривой из знакомых компонентов

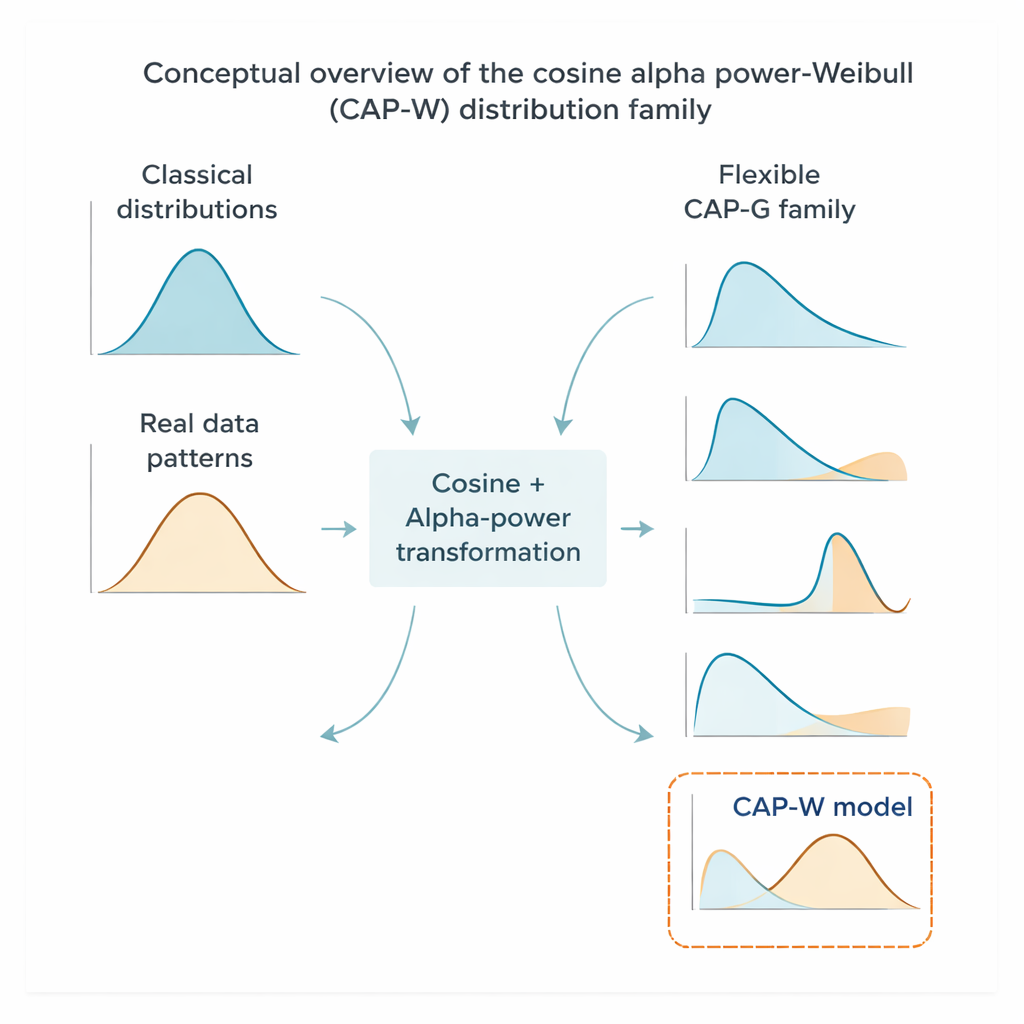

Авторы комбинируют две уже известные идеи для получения более гибкого семейства распределений. Первый компонент, называемый alpha power‑преобразованием, позволяет настроить асимметрию кривой и тяжесть её хвостов — то есть частоту очень больших или очень малых значений. Второй компонент — косинусное преобразование, гладкая волнообразная функция, которая может деформировать кривую без введения новых параметров. Пропуская стандартное «базовое» распределение через оба шага, они получают то, что называют cosine alpha power‑generated (CAP‑G) семейством. Эта схема может быть применена к многим известным распределениям, порождая новые, которые лучше соответствуют сложным данным.

Универсальная рабочая лошадка для времени жизни и ожидания

Чтобы продемонстрировать возможности подхода, авторы сосредотачиваются на одном частном представителе этого семейства, построенном на основе широко используемого распределения Вейбулла. Они называют его cosine alpha power‑Weibull (CAP‑W) моделью. Кривая Вейбулла уже популярна в технике и медицине, поскольку способна описывать возрастающий, убывающий или постоянный риск с течением времени. CAP‑W сохраняет эти преимущества, но получает ещё большую гибкость: её формы могут быть симметричными или сильно скошенными, плавно убывающими или остро выраженными пиковыми, и она способна воспроизводить разнообразные шаблоны риска, включая равномерно растущий риск, равномерно падающий, «J‑образный» риск (с падением, а затем подъёмом) и «перевёрнутую ванну» (рост с последующим снижением). Всё это в основном контролируется одним параметром преобразования плюс обычными параметрами Вейбулла.

Заглядывая под капот, но не теряя практического фокуса

За сценой авторы выводят основные математические свойства кривой CAP‑W. Они получают формулы для её квантилей (таких как медиана или ключевые процентили), моментов (описывающих средние значения и изменчивость), а также мер поведения хвостов и неопределённости. Авторы также показывают, как вычислять порядокные статистики, важные при анализе наименьших или наибольших значений в выборке. Для оценки параметров модели по данным они сравнивают четыре стандартных метода: максимум правдоподобия, обычный метод наименьших квадратов, взвешенные наименьшие квадраты и метод минимального расстояния Крамера–фон Мизеса. В обширных компьютерных симуляциях они обнаруживают, что все четыре метода становятся более точными с ростом размера выборки, причём максимум правдоподобия и обычные наименьшие квадраты в целом показывают наилучшие результаты.

Проверка новой модели на практике

Чтобы проверить, помогает ли CAP‑W на практике, авторы подгоняют её под четыре существенно разные реальные выборки: времена ожидания клиентов в банке, время ремонта коммуникационного оборудования, времена выживания пациентов с опухолями головы и шеи и отказы систем кондиционирования в самолётах. В каждом случае они сравнивают CAP‑W с несколькими уже признанными гибкими моделями. По общим мерам соответствия CAP‑W стабильно оказывается в числе лучших или близко к ним, а графические проверки показывают, что её кривые особенно точно повторяют наблюдаемые данные как в основной массе распределения, так и в хвостах.

От распределений к полноценным регрессионным моделям

Авторы затем делают ещё один шаг, внедряя новую кривую в регрессионную структуру. Применив логарифмическое преобразование к времени жизни и перестроив параметры, они строят лог‑CAP‑W (LCAP‑W) регрессионную модель. Это позволяет связать время выживания с характеристиками пациентов в том же духе, что и знакомые модели выживаемости, но с дополнительной гибкостью формы CAP‑W. Применённая к классическому набору данных по лейкозу, LCAP‑W заметно лучше подгоняет данные по сравнению с несколькими продвинутыми конкурентами, сохраняя при этом стандартные диагностические инструменты, такие как графики остатков для проверки выбросов и адекватности модели.

Что это означает для анализа реальных данных

Для неспециалиста вывод таков: эта работа предлагает новое, более адаптивное семейство кривых для описания данных «время‑до‑события» — сколько времени до поломки машины, ухода клиента или неудачи лечения. Поскольку метод повторно использует хорошо понятные строительные блоки и не опирается на наслоение большого числа параметров, он сочетает гибкость и интерпретируемость. Модель CAP‑W в частности способна воспроизводить широкий спектр шаблонов риска, которые стандартные модели могут пропускать, а её регрессионная версия позволяет связывать эти шаблоны с информативными предикторами. По мере того как данные становятся более богатые и сложные, такие гибкие по форме, но управляемые инструменты могут давать более ясные и надёжные представления о том, как и когда происходят события.

Цитирование: Alghamdi, A.S., ALoufi, S.F. A new family of alpha power-G using cosine function with applications and regression modeling. Sci Rep 16, 6617 (2026). https://doi.org/10.1038/s41598-026-36324-5

Ключевые слова: моделирование времени жизни, распределение Вейбулла, анализ выживаемости, регрессионные модели, распределения вероятностей