Clear Sky Science · ru

Прогнозирование цен на электроэнергию с ансамблевыми метамоделями и объяснителями SHAP: подход на основе PCA

Почему завтрашняя цена на электроэнергию важна именно для вас

Каждый раз, включая свет или подключая ноутбук, вы участвуете в густонаселенном и быстро меняющемся рынке электроэнергии, где цены способны меняться по часам. По мере роста доли ветровых и солнечных электростанций эти цены становятся менее предсказуемыми — но точные прогнозы жизненно важны для справедливых счетов, стабильности сети и выполнения климатических целей. В этом исследовании предложен новый способ прогнозирования цен на электроэнергию, который не только точнее традиционных методов, но и на простом языке объясняет, какие факторы действительно управляют взлетами и падениями рынка.

Понимание шумного мира энергетики

Авторы сосредотачиваются на электроэнергетической системе Испании — хорошем примере современной сети, где на цены влияют и возобновляемые источники, и газовые станции, и трансграничная торговля. Они собирают четыре года почасовых данных по потреблению электроэнергии, выработке электростанций, рыночным ценам и погоде в пяти крупнейших городах Испании. Перед любой моделью прогнозирования сырые данные очищаются: заполняются пропуски, удаляются очевидные ошибки и объединяются энергетические и метеорологические записи в единое согласованное представление. Также проверяется, следуют ли цены и спрос устойчивым закономерностям со временем, и исследуются годовые и сезонные циклы, которые могут запутать наивные инструменты прогнозирования.

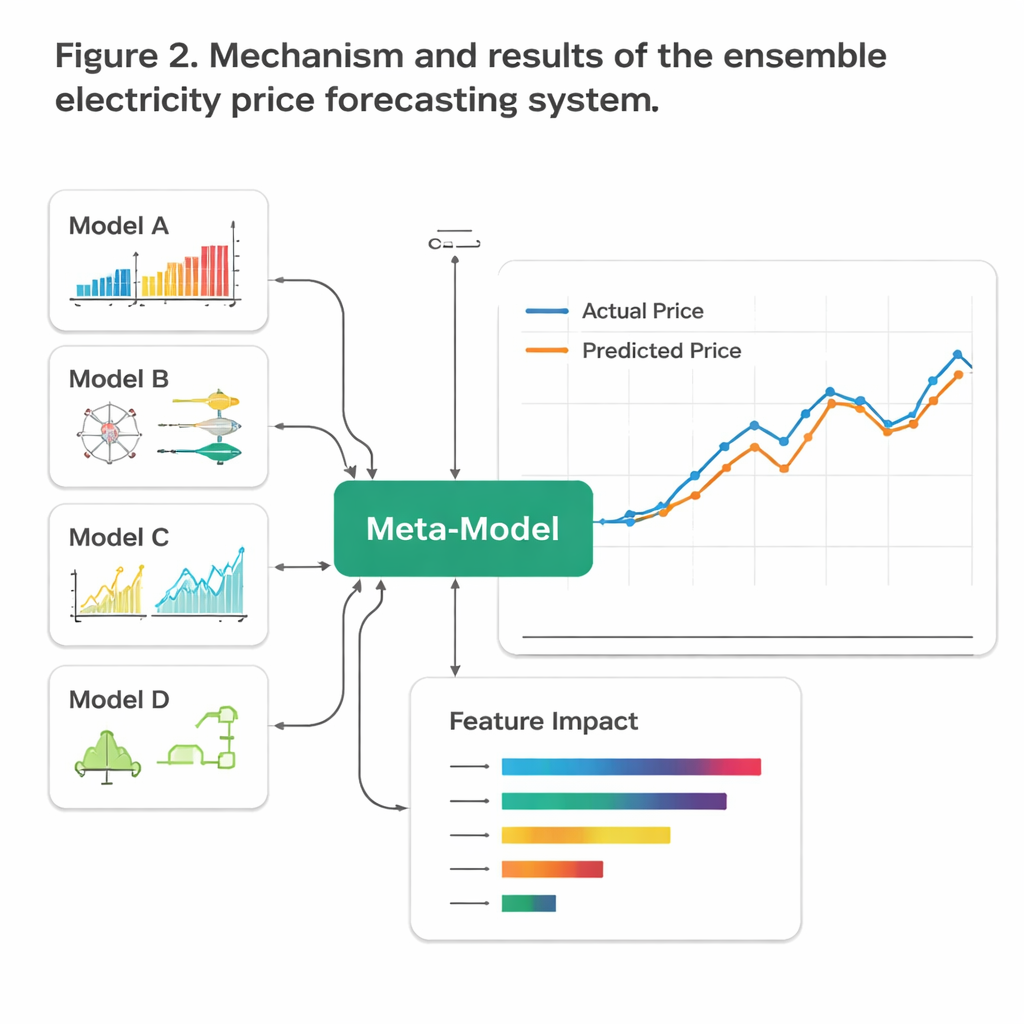

Смешивание разных «мозгов» прогнозирования

Вместо опоры на одну предсказательную модель команда создает небольшое «комитетное» объединение современных методов машинного обучения. Деревянные методы, такие как XGBoost, справляются со сложными причинно-следственными связями между множеством входов. Сети с долгой краткосрочной памятью (LSTM) и сверточные нейронные сети — методы глубинного обучения, изначально отточенные на языке и изображениях — адаптируются для отслеживания как кратковременных скачков, так и более медленных трендов цен. Гибридная модель CNN–LSTM оказывается особенно хороша в одновременном захвате быстрых пиков и более длительных циклов, в то время как другие сети рассматривают данные под несколько иным углом. Ключевой шаг — ансамбль, где выходы всех этих моделей объединяются либо «умным» взвешенным усреднением, либо простым линейным мета-моделью, которая учится тому, насколько доверять каждому «эксперту».

Отсечение шума, сохранение сигнала

Поскольку современные энергорынки генерируют сотни перекрывающихся индикаторов, исследование использует метод главных компонент (PCA) для сжатия информации в меньшее число содержательных комбинаций. Это ускоряет обучение и снижает риск того, что модели привяжутся к случайным особенностям данных. В то же время авторы отказываются от сглаживания реальной сложности: они сохраняют ценовые всплески и структурные разрывы, маркируя их вместо удаления, чтобы система училась тому, как ведут себя цены в турбулентные периоды так же, как и в спокойные. Тщательная настройка и жесткое временное разделение на обучающую и тестовую выборки имитируют поведение моделей при развертывании в реальном диспетчерском центре для часового прогноза.

Открывая «черный ящик» драйверов цен

Чтобы выйти за рамки сырых показателей точности, исследователи применяют метод SHAP, который раскладывает каждое предсказание на вклад отдельных входных факторов. Это позволяет проверить, соответствует ли «логика» моделей реальной работе испанского рынка. Они обнаруживают, что официальные предсказания дневных цен от оператора сети, фактический спрос на электроэнергию и погодные условия — температура, ветер и осадки — доминируют в прогнозах. Высокий спрос в вечерние часы и холодные периоды поднимает цены, в то время как сильный ветер и пик дневной солнечной выработки тяготеют к их снижению — именно то, что предсказывают рыночные правила и эффект merit-order. SHAP также применяется на уровне моделей и показывает, что гибрид CNN–LSTM и XGBoost являются самыми влиятельными «голосами» внутри ансамбля.

Что результаты значат для счетов и сети

Когда страсти утихают, никакая отдельная модель не побеждает бесспорно, но объединенная мета-модель явно превосходит каждую из них в отдельности, снижая ошибку прогноза больше, чем любой отдельный подход, и делая это надежно даже в периоды высокой волатильности. Критически важно, что слой объяснимости показывает: эта точность не возникает из таинственных корреляций, а строится на закономерностях, согласующихся с реальным экономическим и физическим поведением испанской сети. Для энергетических компаний, операторов системы и регуляторов такое сочетание более точных прогнозов и прозрачных объяснений может поддержать лучшее планирование, более справедливые рынки и плавную интеграцию ВИЭ. Для обычных потребителей это шаг к энергосистеме, где скрытая хореография, лежащая в основе вашего счета за электроэнергию, становится и умнее, и понятнее.

Цитирование: Hayati, A., Gharehveran, S.S. & Shirini, K. Electricity price forecasting with ensemble meta-models and SHAP explainers: a PCA-driven approach. Sci Rep 16, 6466 (2026). https://doi.org/10.1038/s41598-026-35839-1

Ключевые слова: прогнозирование цен на электроэнергию, энергетические рынки, машинное обучение, возобновляемая энергия, объяснимая ИИ