Clear Sky Science · ru

Прогнозирование цен на углерод методом RF-LSTM на основе разложения CEEMDAN и реконструкции с использованием мультишкальной энтропии

Почему цены на углерод важны для всех

Когда государства и компании платят за право выбрасывать диоксид углерода, цена этих выбросов незаметно формирует счета за энергию, инвестиции в чистые технологии и даже темп климатических действий. Но цены на углерод колеблются сложным образом, подверженные политике, погоде и рынкам. В этом исследовании предложен новый подход к более точному прогнозированию цен на углерод, который помогает политикам, бизнесу и инвесторам лучше планировать переход к низкоуглеродному будущему.

Распутывая шумный климатический рынок

Системы торговли квотами на выбросы, такие как система торговли выбросами Европейского союза и региональные пилоты в Китае, созданы для сокращения парниковых газов с минимальными затратами. На практике их цены далеки от плавности: они реагируют на изменение правил, экономические циклы и смену ожиданий. Традиционные статистические модели испытывают трудности с таким нестабильным, нестационарным поведением. Даже современные инструменты искусственного интеллекта, например стандартные нейронные сети, могут пропускать важные закономерности или становиться неустойчивыми при резких скачках цен. Авторы утверждают, что для осмысления таких данных сначала нужно разложить историю цен на более простые составляющие, а затем применять продвинутые методы прогнозирования.

Разделение цен на скрытые ритмы

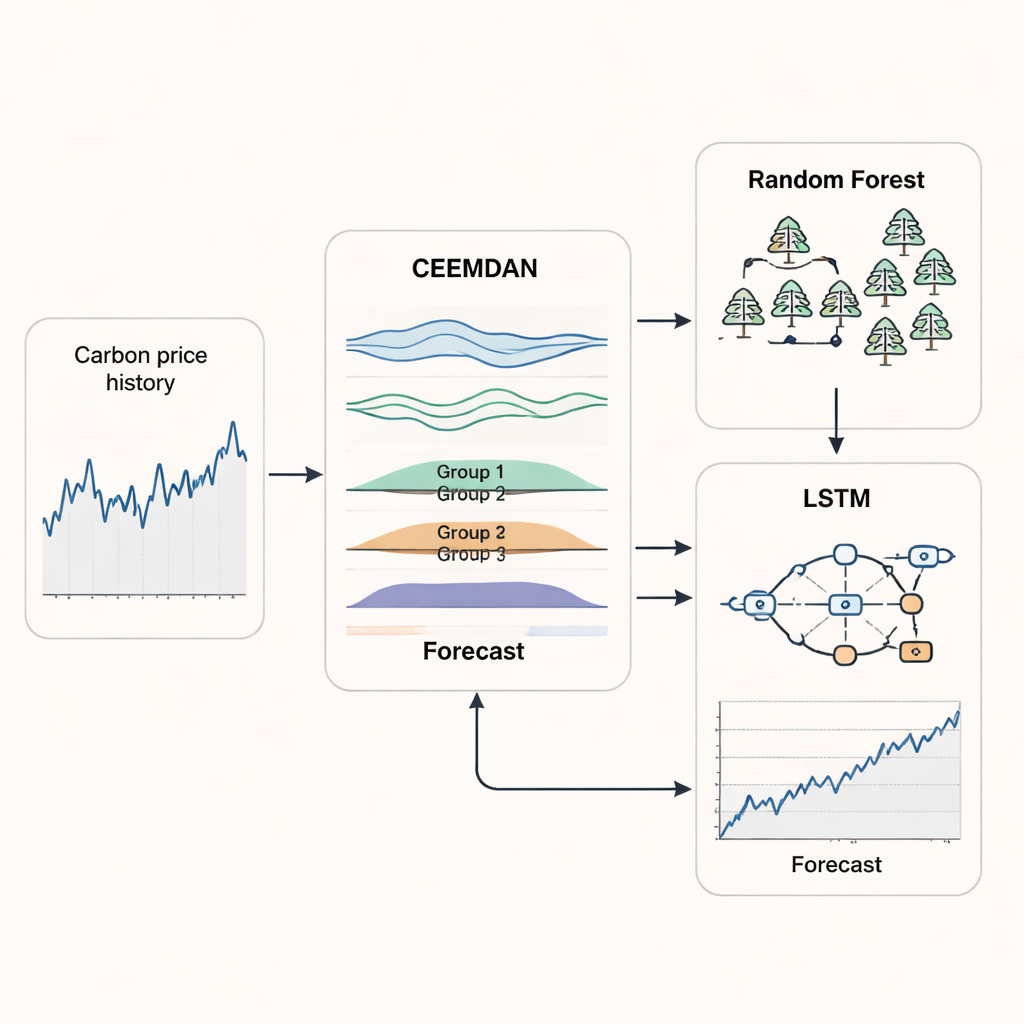

Первым столпом нового подхода является метод CEEMDAN, который берет зубчатый график цен на углерод и разлагает его на несколько более плавных компонентов, каждый из которых отражает свой ритм движения — от резких суточных флуктуаций до медленных долгосрочных трендов. Вместо того чтобы обрабатывать все эти компоненты отдельно, исследователи используют меру, называемую мультишкальной энтропией, чтобы оценить, насколько сложен каждый компонент на разных временных масштабах. Компоненты с похожей сложностью группируются и реконструируются в несколько более понятных сигналов. Этот шаг уменьшает шум и избыточность, позволяя модели сосредоточиться на действительно значимых для прогнозирования закономерностях, а не отвлекаться на случайные колебания.

Сочетание двух «мозгов» машинного обучения

После очистки и перегруппировки ряда цен на углерод исследование сочетает два метода машинного обучения, сильные в разных задачах. Модель случайного леса — ансамбль из множества простых деревьев решений — назначается самой высокочастотной группе, где цены резко и непредсказуемо скачут. Случайные леса хорошо улавливают резкие краткосрочные движения, не переобучаясь. Для более плавных групп, отражающих среднесрочные и долгосрочные тренды, авторы используют сеть с долгой кратковременной памятью (LSTM) — тип рекуррентной нейронной сети, предназначенной для запоминания закономерностей во времени. Позволяя каждому методу специализироваться, а затем объединяя их результаты, гибридная система RF–LSTM стремится отслеживать и мгновенные повороты, и более широкое направление рынка углерода.

Скользящий подход к рынку и проверка результатов

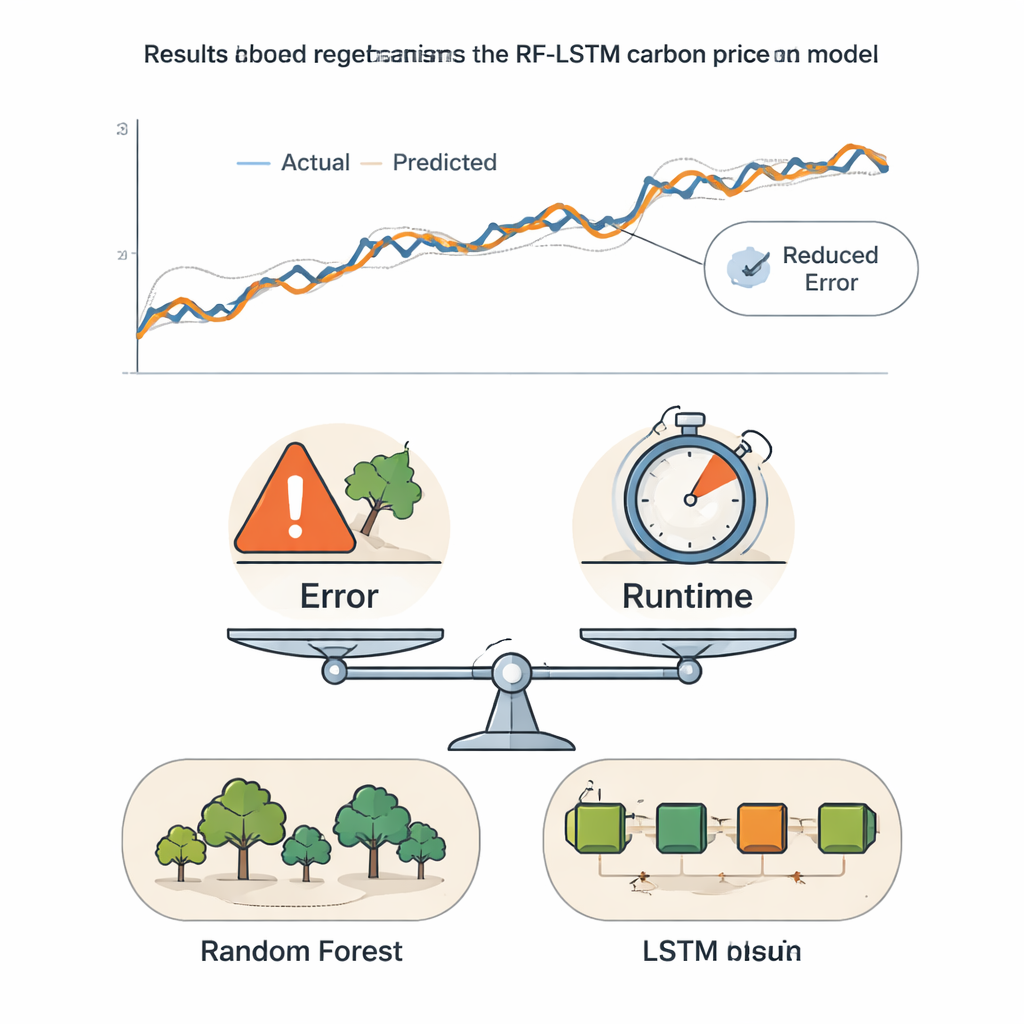

Чтобы отразить реальный способ работы прогнозирования, авторы применяют схему со скользящим временным окном. Модель обучается на начальном отрезке исторических данных, делает краткосрочный прогноз, затем окно сдвигается вперед, и цикл повторяется до конца ряда. Это предотвращает «заглядывание» модели в будущее и позволяет ей адаптироваться к структурным изменениям рынка. Фреймворк протестирован на длинных временных рядах из рынков углеродных квот провинции Хубэй в Китае и системы ЕС с использованием стандартных мер ошибки и индекса направленной точности, который учитывает, как часто модель правильно предсказывает направление движения цены — вверх или вниз. Гибридная модель стабильно демонстрирует меньшие ошибки и более высокую направленную точность по сравнению с рядом эталонных методов, включая классические инструменты для временных рядов и более современные архитектуры глубокого обучения, такие как Transformers и сети с механизмом внимания.

Баланс между точностью и скоростью для реальных решений

Поскольку сверхточные модели могут быть медленными и дорогостоящими в эксплуатации, авторы вводят составной балл, сочетающий ошибку прогноза и время вычислений. Регулируя, какое значение придается точности по сравнению со скоростью, они показывают, когда более простые модели могут быть достаточны, а когда более сложный гибридный подход явно оправдан. На рынках Хубэя и ЕС, при даже умеренном весе, отданном точности, новая схема RF–LSTM выходит в лидеры. Для непрофессионального читателя главный вывод в том, что этот метод предлагает более надежный «прогноз погоды» для цен на углерод, предоставляя участникам рынка и регуляторам более четкий, но при этом практичный инструмент для управления инвестициями, рисками и разработки климатической политики.

Цитирование: Wang, H., Li, Y. RF-LSTM carbon price prediction based on CEEMDAN decomposition and multiscale entropy reconstruction. Sci Rep 16, 5230 (2026). https://doi.org/10.1038/s41598-026-35085-5

Ключевые слова: ценирование углерода, торговля выбросами, машинное обучение, прогнозирование временных рядов, климатическая политика