Clear Sky Science · ru

Оптимизация портфеля для декарбонизации промышленного кластера в порту Роттердам

Почему важно очищать крупные промышленные порты

За множеством повседневных продуктов — упаковкой, топливом, строительными материалами — стоят большие промышленные кластеры, которые зависят от ископаемого топлива не только как от энергии, но и как от сырья. Порт Роттердам — один из крупнейших нефтехимических центров Европы, и то, как он решит «дефоссилизировать» своё производство, может существенно повлиять на климатические цели и будущие инвестиции во всём мире. В этом исследовании задаётся практический вопрос: если компании и правительства хотят заменить ископаемое сырьё на более зелёные альтернативы, какая комбинация заводов и технологий даст наилучший баланс между прибылью и финансовым риском?

Переосмысление нефте- и газозависимого промышленного района

В порту Роттердам расположено много взаимосвязанных химических предприятий, которые обмениваются сырьём, побочными продуктами и коммунальными ресурсами, такими как пар и электроэнергия. Перевод даже одного завода с ископаемого сырья на альтернативный углеродный источник может вызвать каскадные эффекты во всей сети. Авторы сосредотачиваются на замене исходных веществ на основе ископаемого углерода — таких как нафдха, бутан и традиционный метанол — альтернативами вроде биомассы, переработанного пластика и углекислого газа, превращённого в химпродукты. Они рассматривают каждый завод, будь то на ископаемом сырье или использующий альтернативные углеродные источники (АУС), как инвестиционный актив с собственными затратами, доходами и уязвимостью к ценовым колебаниям на рынках энергии и химикатов.

Заимствование инструментов из финансов

Чтобы упорядочить эти варианты, исследование использует теорию современного портфеля из финансовой науки, где инвесторы балансируют ожидаемую доходность и риск по набору активов. Здесь каждый «актив» — это химический завод. Используя реальные месячные данные о ценах за 2018–2024 годы, авторы рассчитывают, насколько прибыльным был бы каждый завод и насколько волатильна была бы эта прибыль со временем. Затем они строят оптимизационную модель, задавая вопрос: при данном бюджете и спросе на ключевые продукты, такие как этилен и бензол, какая комбинация производственных мощностей даёт наивысшую суммарную доходность при выбранном уровне риска? Выходом является набор «эффективных» портфелей, отражающих наилучшее возможное компромиссное соотношение между прибылью и риском для кластера.

Что происходит при добавлении «зелёных» заводов

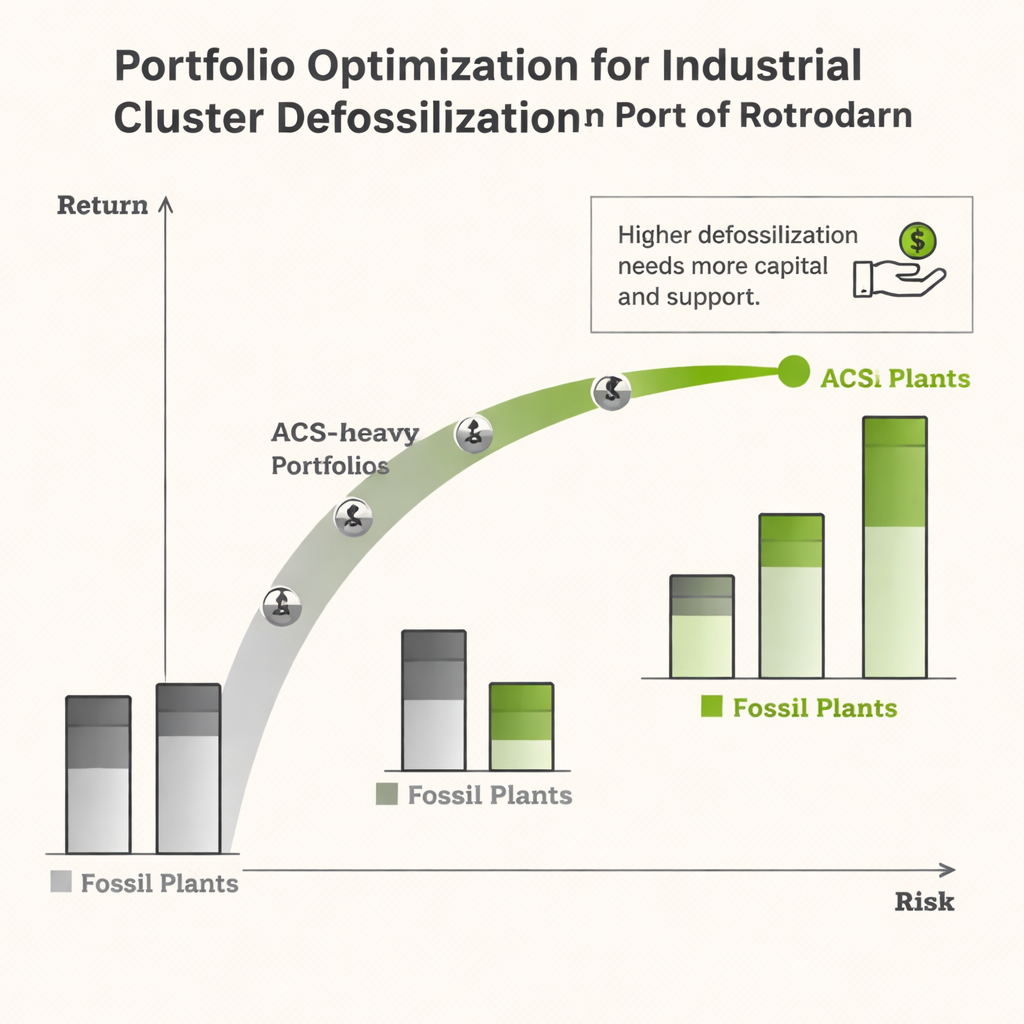

Когда модель запускают на неизменённых рыночных ценах, картина получается резко реалистичной. Большинство заводов на базе АУС капиталоёмки и в текущих условиях приносят ниже средних или даже отрицательные доходы по сравнению с устоявшимися заводами на ископаемом сырье. Полная замена ископаемых установок опциями АУС в целом уменьшила бы прибыль и увеличила риск, что делает полную дефоссилизацию невыгодной для инвесторов. В нескольких сценариях — например, при замене крупного олефинового завода, который снабжает многие другие процессы — модель показывает, что экономически разумна лишь частичная интеграция АУС, даже если инвесторы готовы принять более высокий риск.

Как государственная поддержка меняет ситуацию

Чтобы изучить роль государственной политики, авторы вводят метод перекалькулирования цен, имитирующий государственную поддержку. Они повышают эффективные цены продажи продукции с заводов АУС так, чтобы их добавленная стоимость стала сопоставима с добавленной стоимостью аналогичных заводов на ископаемом сырье. Это можно интерпретировать как целевые субсидии, гарантии цен или подобные стимулы. При таких скорректированных ценах заводы на АУС начинают демонстрировать положительную доходность, и в оптимизированных портфелях заметно больше низкоуглеродных технологий. Для ключевых сырьевых потоков, таких как этилен, модель выявляет портфели, в которых примерно от трети до половины ископаемых входов можно заменить при приемлемом уровне риска, при условии достаточной финансовой поддержки. Тем не менее даже при перекалькулированных ценах полное устранение ископаемого сырья в кластере остаётся экономически недостижимым в пределах моделируемых ограничений.

Что это означает для пути к более чистым химикатам

Главная мысль для непрофессионального читателя в том, что очищение больших промышленных узлов — это не только техническая задача, но и финансовая. В случае порта Роттердам текущие рыночные условия делают многие многообещающие низкоуглеродные технологии слишком дорогими и рискованными для масштабного внедрения. Однако комбинируя их осторожно с существующими заводами — как диверсифицируют финансовый портфель — и применяя продуманные политические инструменты для сокращения разрыва в прибыльности, можно реализовать существенные шаги к дефоссилизации. Исследование даёт количеческую дорожную карту того, какую долю ископаемого сырья можно заменить при разных уровнях прибыли и риска, помогая правительствам и инвесторам планировать поэтапные переходы, а не полагаться на резкий и в настоящее время экономически неоправданный полный переход.

Цитирование: Moradvandi, A., Ramírez, A.R. Portfolio optimization for industrial cluster defossilization in the Port of Rotterdam. Sci Rep 16, 5470 (2026). https://doi.org/10.1038/s41598-026-34990-z

Ключевые слова: промышленная декарбонизация, химические кластеры, оптимизация портфеля, альтернативные углеродные сырьевые материалы, политика энергетического перехода