Por que a incerteza importa para investimentos solares

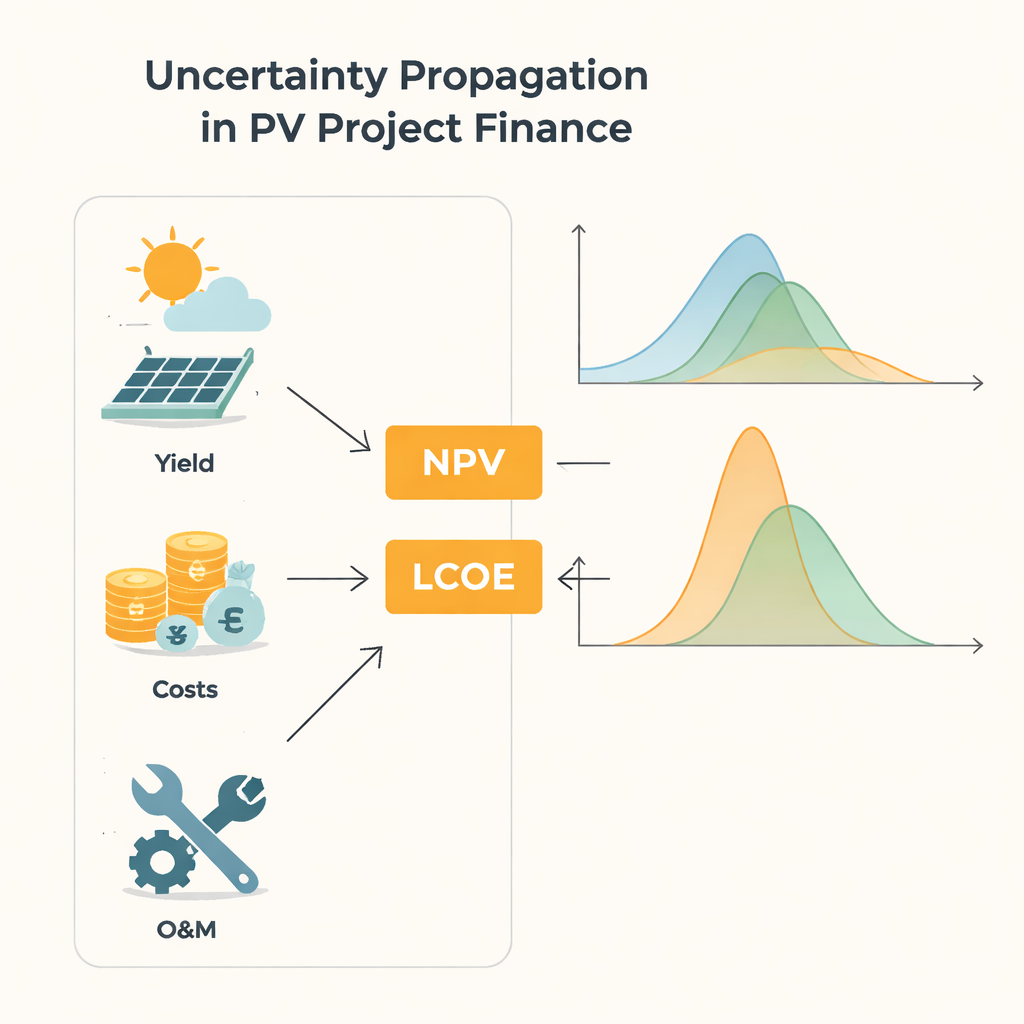

Quem financia uma usina solar está, na prática, fazendo uma aposta de 20 a 30 anos sobre sol, preços e custos. Mas todos esses elementos são incertos: o clima varia, equipamentos se degradam de maneiras imprevisíveis e preços futuros da eletricidade nunca são garantidos. Este artigo coloca uma pergunta prática no centro da transição para energia limpa: como essa incerteza nas entradas de uma planilha financeira realmente afeta o resultado final de um projeto fotovoltaico (PV), e os atalhos usados hoje são suficientemente bons?

De palpites simples a quadros completos de incerteza

Avaliações tradicionais de projetos frequentemente reduzem a incerteza a alguns cenários “e se” ou a números resumidos compactos como médias e desvios padrão. Um guia de engenharia padrão conhecido como GUM fornece fórmulas que aproximam como a variabilidade das entradas se propaga para saídas como o valor presente líquido (VPL, ou NPV) e o custo nivelado de eletricidade (LCOE). Esses atalhos tratam o modelo como quase linear e geralmente assumem que as saídas se comportam como curvas em forma de sino. Isso funciona quando as flutuações são pequenas e as equações são suaves. Mas a energia solar é impulsionada por clima e falhas que podem ser altamente erráticos, e longas vidas úteis do projeto significam que os mesmos processos incertos se repetem ano após ano. Nesses casos, as fórmulas familiares podem falhar silenciosamente, especialmente quando o modelo inclui peças não lineares como razões.

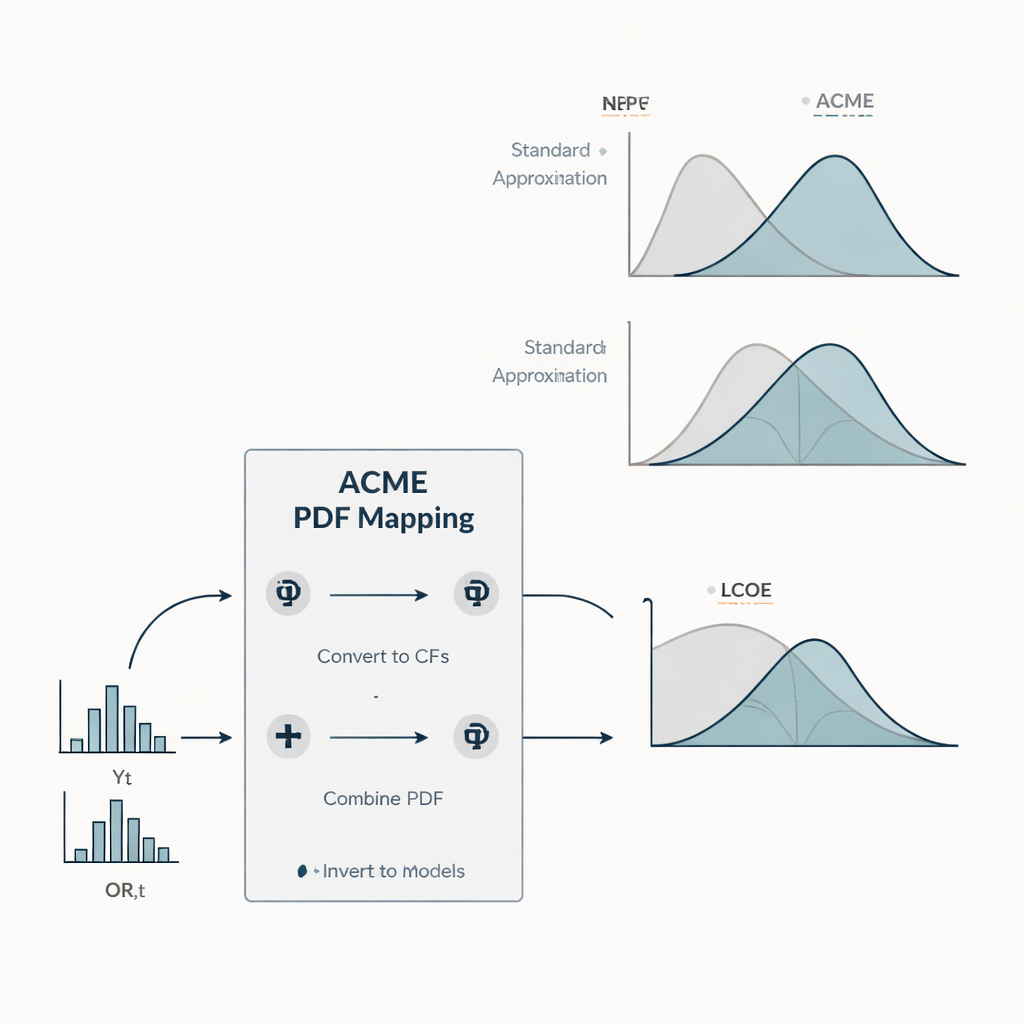

Uma rota mais rápida para distribuições de probabilidade completas Figure 1.

Para enfrentar isso, os autores introduzem um novo método chamado ACME (Accelerating Conversion of Mapping Equations). Em vez de acompanhar apenas médias e dispersões, o ACME segue as distribuições de probabilidade inteiras, das variáveis de entrada até as saídas financeiras. Trata o rendimento anual de energia e os custos de operação e manutenção relacionados a reparos como quantidades aleatórias com formas guiadas por dados de campo: os rendimentos seguem uma distribuição flexível que pode imitar comportamento quase gaussiano ou fortemente assimétrico, enquanto os custos de reparo seguem um padrão exponencial com muitos eventos pequenos e alguns grandes. O ACME funciona explorando o fato matemático de que somas de contribuições aleatórias independentes podem ser tratadas eficientemente no espaço de Fourier, usando as chamadas funções características. Ao alternar entre essa representação e curvas de probabilidade mais familiares, o método reduz integrais enormes e de alta dimensão a algumas integrais unidimensionais. O resultado é uma forma numericamente leve de obter distribuições completas para VPL e LCOE sem recorrer a simulações massivas de Monte Carlo.

Testando três mundos de incerteza

O estudo compara o ACME com a aproximação padrão GUM em um estudo de caso de um sistema fotovoltaico típico em escala de telhado. Os autores constroem três cenários que compartilham o mesmo nível esperado de produção de energia e custos, mas diferem em quão incerto é o rendimento anual. No cenário “O”, o rendimento é quase fixo e apenas os custos de reparo flutuam. O cenário “YO” representa variabilidade moderada do rendimento, comparável às suposições em muitos estudos atuais. O cenário “wYO” eleva a variabilidade do rendimento ao extremo, imitando um futuro com clima altamente volátil ou condições de longo prazo pouco conhecidas. Ao longo desses cenários, a equipe calcula não apenas as médias de VPL e LCOE, mas também seus desvios padrão, valores “P90” que investidores usam como referência conservadora, a probabilidade de o VPL ser positivo e como essas quantidades mudam com a vida útil do projeto de 1 a 30 anos.

O que acontece com risco e retorno Figure 2.

Surgem vários padrões. Como o VPL é linear nas entradas incertas escolhidas, seu valor médio depende principalmente dos rendimentos e custos esperados, não de quão incertos eles são, enquanto sua dispersão cresce tanto com a vida útil do projeto quanto com a variabilidade das entradas. O comportamento do LCOE é diferente: maior incerteza no rendimento eleva o custo esperado por quilowatt‑hora, especialmente para vidas úteis curtas, e sua incerteza diminui à medida que o projeto opera por mais tempo. Para incertezas leves e vidas úteis maiores, a aproximação padrão acompanha o ACME de perto. Mas quando a incerteza do rendimento é grande e entra na fórmula do LCOE de maneira não linear, o atalho subestima sistematicamente tanto a média do LCOE quanto sua variabilidade, e pode representar mal a forma da distribuição, que frequentemente se afasta fortemente de uma curva em sino. A análise de distribuições acumuladas mostra que esses desajustes podem distorcer medidas de risco amplamente usadas, como valores P90 e a probabilidade percebida de atingir uma faixa de custos dada.

O que isso significa para investidores e planejadores

Para um não especialista, a mensagem é direta: a quantidade e a forma da incerteza no rendimento solar e nos custos de reparo podem alterar de forma perceptível as conclusões sobre o risco e a competitividade de um projeto, mesmo quando as médias de longo prazo permanecem iguais. Fórmulas simples que assumem flutuações pequenas e comportamento em forma de sino podem ser adequadas para condições estáveis, vidas úteis longas ou modelos quase lineares, mas podem pintar um quadro excessivamente otimista quando a incerteza é grande ou entra por meio de razões como o LCOE. O ACME oferece um caminho prático para obter uma visão completa dos possíveis resultados financeiros, incluindo casos assimétricos ou com caudas pesadas, a um custo computacional muito inferior ao de simulações por força bruta. À medida que a energia fotovoltaica se expande e a volatilidade climática e de mercado cresce, modelagens de incerteza mais ricas podem ajudar investidores, bancos e formuladores de políticas a avaliar projetos solares de maneira mais realista e a desenhar esquemas de apoio que reflitam não apenas retornos esperados, mas também o espectro de riscos.

Citação: Wieland, S., Gürsal, U. Uncertainty propagation in financial models of photovoltaic systems.

Sci Rep16, 5004 (2026). https://doi.org/10.1038/s41598-026-38053-1

Palavras-chave: finanças fotovoltaicas, propagação de incerteza, risco de investimento solar, custo nivelado de energia elétrica, valor presente líquido