Clear Sky Science · pt

Abordagem com rede neural aprimorando a previsão de churn com codificação categórica e padronização

Por que reter clientes importa

Quando você cancela um plano de telefone, encerra uma conta bancária ou deixa de usar um serviço por assinatura, torna-se o que as empresas chamam de cliente “churnado”. Substituí-lo por alguém novo costuma ser muito mais caro do que mantê-lo, portanto as empresas estão interessadas em detectar sinais precoces de que um cliente está prestes a sair. Este estudo explora como uma rede neural cuidadosamente projetada — um tipo de inteligência artificial — pode prever com mais precisão quais clientes bancários provavelmente irão embora, ajudando as empresas a direcionar melhor seus orçamentos de retenção.

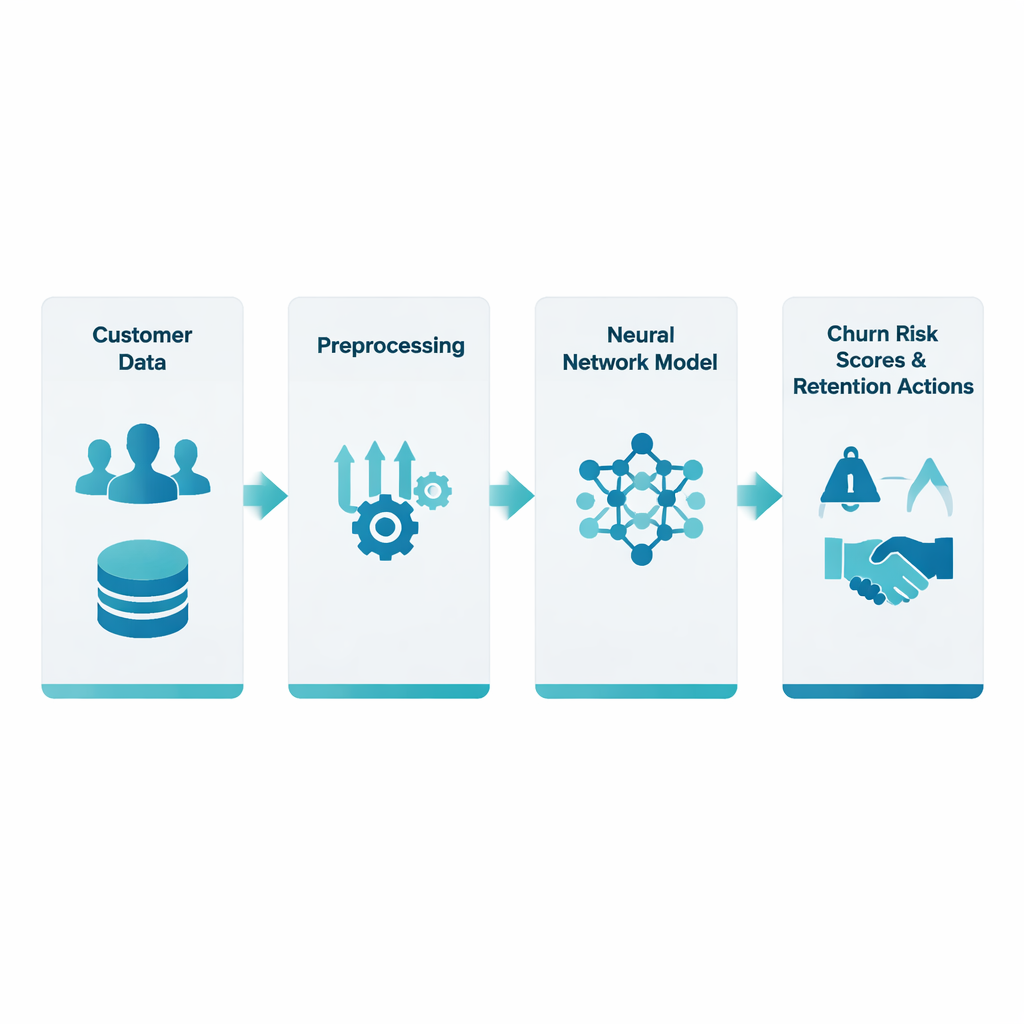

Transformando registros bancários brutos em sinais de alerta

Os pesquisadores trabalharam com um conjunto de dados público de cerca de 10.000 clientes bancários, cada um descrito por uma dúzia de informações, como idade, país, saldo da conta, tempo de relacionamento com o banco e se possuem cartão de crédito ou são usuários ativos. Um desafio central é que essas informações aparecem em formas diferentes: alguns valores são numéricos (como salário), outros são categorias (como país), e a proporção de clientes que realmente saem é relativamente pequena. A equipe concentrou-se em duas etapas frequentemente negligenciadas, porém cruciais — como converter informações categóricas em números (codificação categórica) e como colocar campos numéricos em uma escala comparável (padronização) — antes de alimentar tudo em uma rede neural.

Limpeza e balanceamento dos dados

Para gerar previsões justas, os dados tiveram primeiro de ser limpos. Valores ausentes e outliers estranhos foram tratados, e país e outros dados categóricos foram transformados usando uma técnica chamada one-hot encoding, que representa cada categoria como um conjunto de bandeiras sim/não em vez de rótulos numéricos arbitrários. Ao mesmo tempo, medidas numéricas como score de crédito e saldo da conta foram padronizadas para que nenhum campo de grande valor dominasse o processo de aprendizado. Como clientes que saem são menos comuns do que os que ficam, a equipe também ajustou o procedimento de treinamento para que erros ao classificar churners tivessem peso maior do que erros sobre clientes que permanecem, incentivando a rede a prestar atenção ao grupo minoritário.

Ensinando a rede a identificar clientes em risco

Sobre esses dados preparados, os autores construíram uma rede neural multicamadas que processa cerca de 30 características de entrada por meio de várias camadas ocultas. Cada camada aplica combinações ponderadas dos inputs seguidas por uma regra não linear simples, permitindo ao modelo capturar interações sutis, como a forma como saldo, tempo de relacionamento e status de atividade influenciam conjuntamente a probabilidade de saída. O treinamento foi realizado dentro de uma estrutura rigorosa de validação cruzada: o conjunto de dados foi repetidamente dividido em segmentos de treino e teste para que a performance do modelo refletisse quão bem ele se generaliza para novos clientes, e não apenas o quanto memoriza os que já viu. A saída do sistema é uma probabilidade de churn para cada cliente — essencialmente uma pontuação de risco que o banco pode usar.

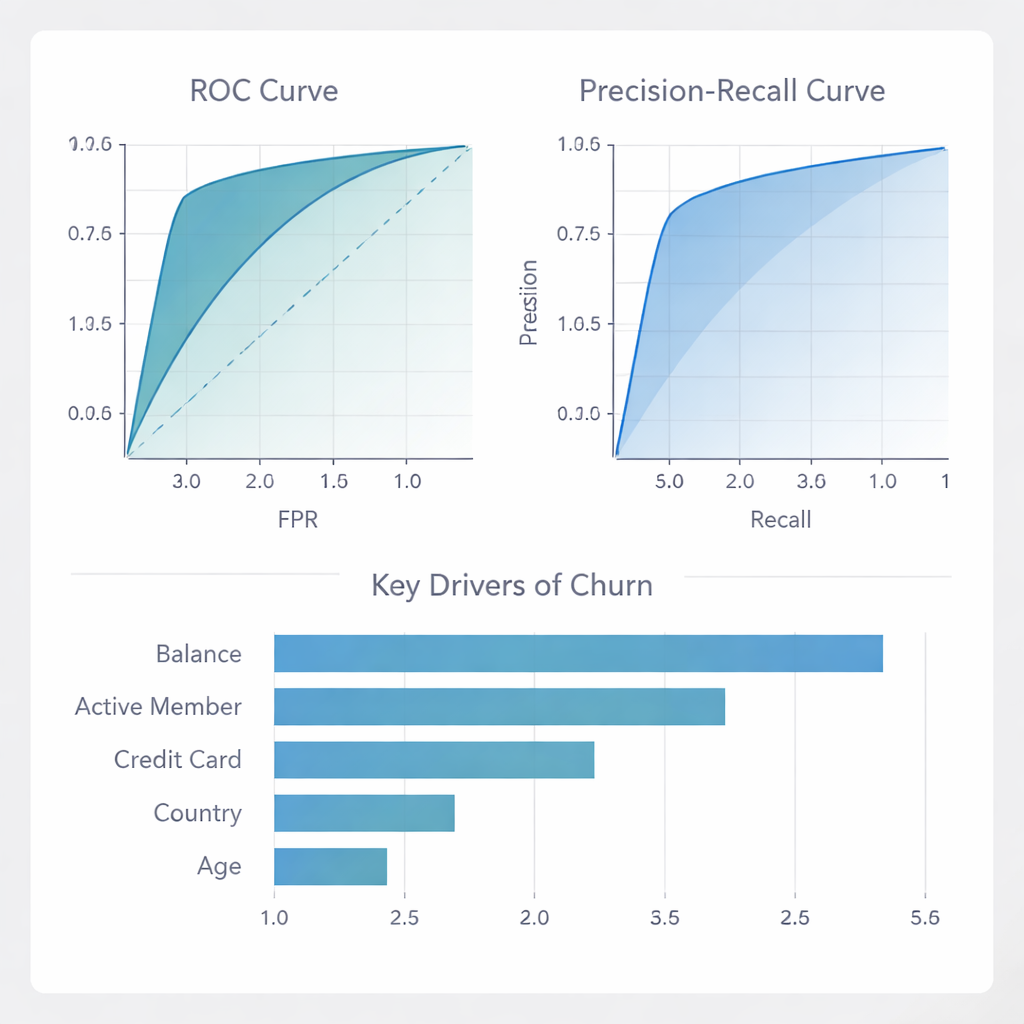

Desempenho do modelo na prática

A rede neural alcançou alta acurácia geral e, crucialmente, precisão muito alta: mais de quatro em cada cinco clientes que o modelo sinalizou como prováveis churners realmente estavam em risco. Isso significa que os bancos podem concentrar ofertas de retenção dispendiosas em um grupo relativamente pequeno com confiança, em vez de desperdiçar recursos com muitos clientes que teriam ficado de qualquer forma. Embora o modelo deixe escapar alguns churners (sua recall é moderada), raramente rotula clientes leais como risco de fuga, o que é essencial quando incentivos e campanhas de contato são custosos. Quando comparado com um conjunto de outros métodos populares — como Random Forests, Gradient Boosting e regressão logística — a rede neural proposta igualou ou superou esses métodos em medidas-chave de ordenação e discriminação, destacando-se particularmente na minimização de alarmes falsos.

O que leva à saída e como os bancos podem responder

Além das pontuações brutas, os autores investigaram quais fatores o modelo mais utilizou. Saldo da conta e se alguém é um “membro ativo” mostraram-se sinais principais, com posse de cartão de crédito, país e idade desempenhando também papéis importantes. Em outras palavras, sinais de engajamento financeiro e atividade cotidiana são pistas fortes sobre fidelidade. A equipe também examinou como o modelo se comporta em diferentes países e gêneros, e quão bem suas pontuações de risco se alinham com taxas reais de churn. Eles mostraram que para clientes de baixo a médio risco, as probabilidades estão bem calibradas, e que o modelo pode ser usado para desenhar campanhas direcionadas que maximizam o lucro: concentrar-se nos 10–30% de clientes com maior risco gera o maior retorno financeiro; além disso, o esforço extra de contato começa a custar mais do que economiza.

O que isto significa para serviços do dia a dia

Em termos simples, o estudo mostra que prestar atenção à preparação dos dados — especialmente transformar categorias em números e colocar todas as características em uma escala comum — pode tornar as redes neurais ferramentas muito mais confiáveis para prever quem provavelmente deixará um serviço. O modelo resultante não apenas tem bom desempenho em testes; ele oferece a bancos e negócios similares uma maneira prática de identificar clientes realmente em risco enquanto evita campanhas desperdiçadoras. Ao destacar os sinais mais influentes de churn e mostrar como as previsões se conectam diretamente ao lucro, este trabalho desloca a previsão de churn de um exercício puramente técnico para uma ferramenta de decisão que pode ajudar empresas do dia a dia a manter seus clientes por mais tempo.

Citação: Bhattacharjee, B., Madhu, U., Guha, S.K. et al. Neural network approach enhancing churn prediction with categorical encoding and standard scaling. Sci Rep 16, 6274 (2026). https://doi.org/10.1038/s41598-026-37407-z

Palavras-chave: churn de clientes, redes neurais, análise bancária, aprendizado de máquina, retenção de clientes