Clear Sky Science · pt

Modelagem de cópula em vinhedo aumentada por LSTM para análise de contágio energia-finanças

Por que choques de energia importam para o seu bolso

Quando os preços do petróleo disparam, ações de tecnologia verde disparam ou despencam, e as manchetes alertam sobre novas tarifas ou guerras, esses eventos não ficam confinados às suas próprias faixas. Eles podem se espalhar por ações bancárias, fundos de aposentadoria e pela economia em geral. Este artigo coloca uma pergunta aparentemente simples: como exatamente choques nos mercados globais de petróleo e nas ações de energia renovável em rápido crescimento se propagam para o sistema financeiro, especialmente durante crises — e ferramentas mais inteligentes assistidas por IA podem ajudar reguladores a detectar problemas antes que se agravem?

Três mercados interligados

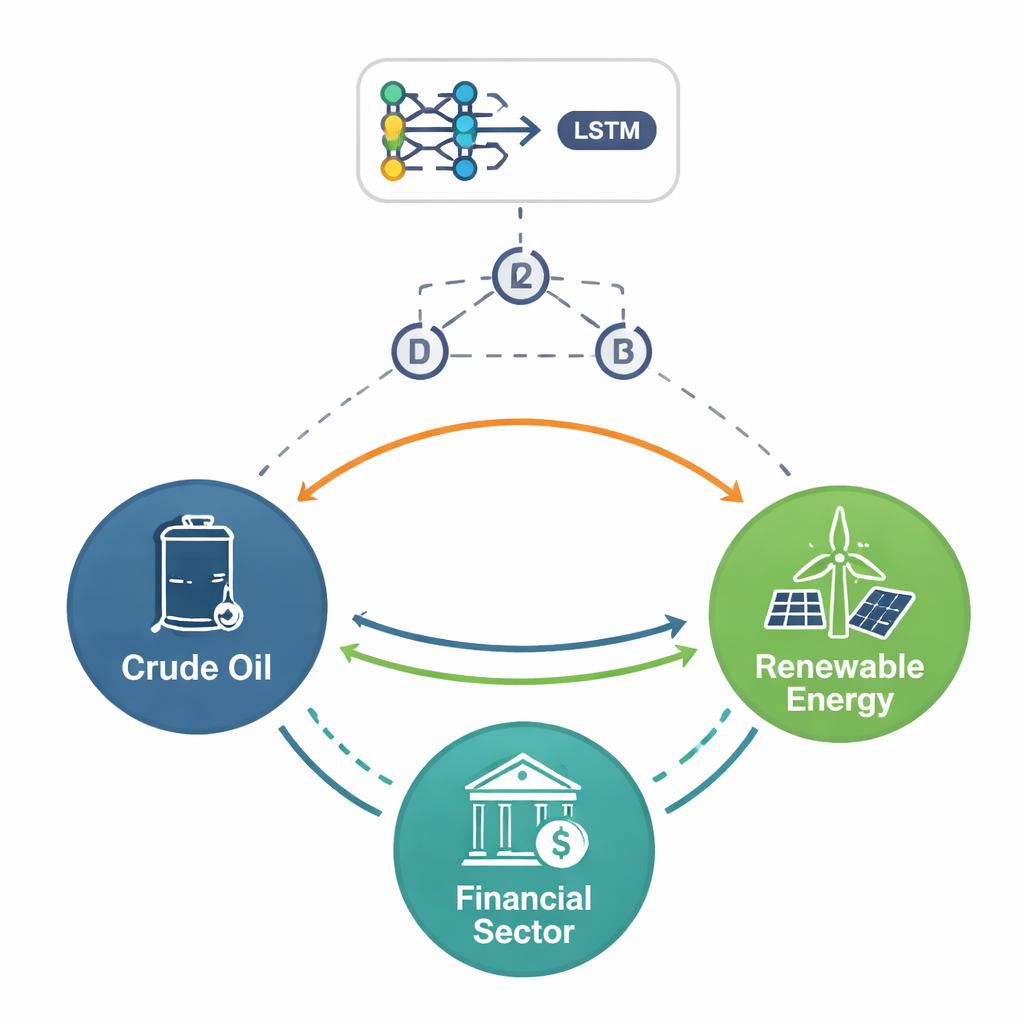

Os autores focam em três arenas estreitamente ligadas: o petróleo cru tradicional, o setor de energia renovável em rápido crescimento na China e o mercado financeiro chinês. Usando dados diários de 2015 a 2025, uma década marcada por quedas de ações, a pandemia de COVID-19, guerras e conflitos comerciais, eles mostram que esses mercados agora se movem juntos de maneiras complexas. O petróleo ainda reage fortemente a notícias geopolíticas, mas renováveis e ações financeiras estão cada vez mais entrelaçadas, porque projetos verdes dependem fortemente de financiamento, humor dos investidores e políticas de apoio. Quando surge estresse, perdas em um canto podem ecoar rapidamente nos outros, especialmente nos extremos de alta e baixa em vez dos dias de negociação comuns.

Acompanhando o risco em diferentes velocidades

Para desvendar essas conexões, o estudo vai além de simples correlações. Primeiro separa os movimentos do mercado em ondas de curto e médio prazo, filtra ruído e então examina como rajadas de volatilidade se agrupam ao longo do tempo. Isso revela que choques nos preços do petróleo, nas ações de energia renovável e nas ações financeiras se comportam de forma diferente segundo o horizonte. No curto prazo, todos os três podem responder violentamente a notícias, mas o setor financeiro mostra reações particularmente agudas, saltando rapidamente e depois acalmando-se lentamente. No médio prazo, as oscilações são mais suaves, porém mais persistentes: más notícias podem manter os mercados em alerta por meses. Em todos os horizontes, os autores constataram que eventos extremos — raros, mas severos, de boom e colapso — ocorrem com muito mais frequência do que uma curva normal sugeriria, tornando crucial focar nos riscos de “cauda” em vez dos dias médios.

Incorporando IA ao quadro

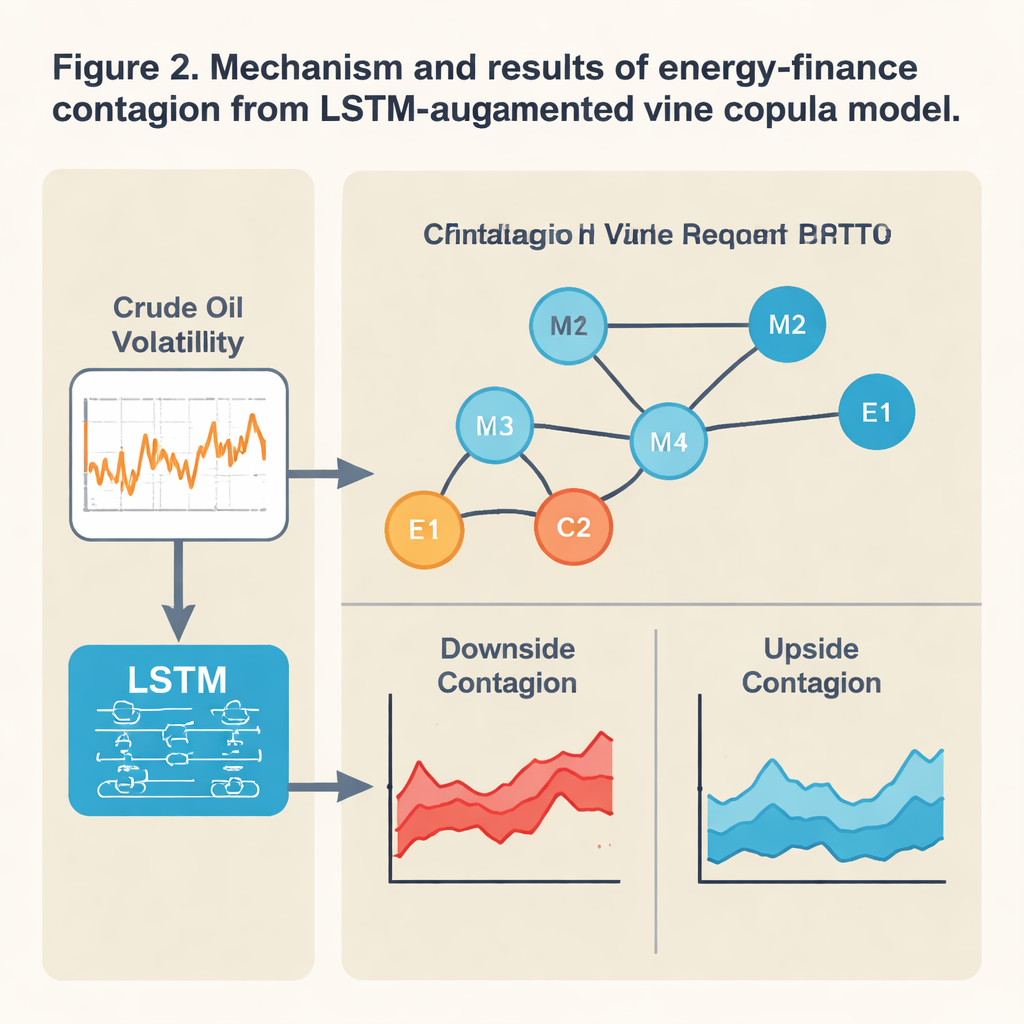

Ferramentas estatísticas tradicionais frequentemente assumem que as relações entre mercados são estáveis e majoritariamente lineares, o que falha em períodos turbulentos. Aqui, os autores combinam um modelo de aprendizado profundo conhecido como rede Long Short-Term Memory (LSTM) com um modelo de dependência flexível chamado cópula em vinhedo. Em termos simples, a LSTM varre o comportamento recente do preço do petróleo para inferir quão “estressados” os mercados provavelmente estarão amanhã. Esse sinal prospectivo de estresse é então alimentado na cópula em vinhedo, que mapeia o quão fortemente os extremos dos três mercados estão ligados naquele momento. Essa combinação permite que a intensidade e a direção das conexões mudem conforme as condições: quando o modelo detecta aumento de estresse, pode mostrar contágio de baixa — perdas em cascata — intensificando-se subitamente por rotas particulares, como do petróleo e das finanças para as renováveis.

Choques de baixa se espalham mais rápido que boas notícias

Com essa estrutura aumentada por IA, os autores rastreiam como o risco se espalha durante eventos importantes como o crash de ações chinês de 2015, a pandemia de 2020, a guerra Rússia–Ucrânia de 2022 e a renovação de batalhas tarifárias. Surge um padrão claro: más notícias viajam mais longe e mais rápido que boas notícias. Quedas acentuadas nos mercados financeiro e de energia renovável da China aumentam fortemente a chance de perdas extremas no petróleo internacional, e vice-versa. O vínculo entre renováveis e finanças é especialmente forte — os dois frequentemente despencam juntos em crises. Enquanto isso, a ligação entre petróleo e finanças pode inverter de sinal: às vezes preços altos do petróleo prejudicam bancos e ações ao elevar custos e a inflação, mas em outras condições eles se movem na mesma direção, oferecendo pouca proteção para carteiras diversificadas. O modelo também mostra que o contágio de curto prazo é mais violento e desigual, enquanto os transbordamentos de médio prazo são mais constantes, mas ainda dominados por riscos de baixa.

O que isso significa para estabilidade e políticas

Para não especialistas, a conclusão é que energia e finanças agora formam um sistema fortemente acoplado no qual ativos verdes desempenham um papel central e, por vezes, frágil. A abordagem aprimorada por IA do estudo faz melhor do que modelos padrão ao prever quando movimentos conjuntos extremos são prováveis, especialmente nas caudas da distribuição onde as crises ocorrem. Isso a torna uma ferramenta promissora para reguladores que planejam testes de estresse e para gestores de risco que tentam entender como um choque súbito do petróleo ou uma mudança de política poderia se espalhar por bancos e investimentos em energia limpa. Os autores argumentam que os supervisores devem tratar a cadeia da “finança verde” — projetos renováveis financiados por capital doméstico — como uma fonte distinta de vulnerabilidade sistêmica, e desenhar salvaguardas, como colchões de crédito direcionados e políticas coordenadas de energia e finanças, para evitar que futuros choques de energia se transformem em crises financeiras completas.

Citação: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

Palavras-chave: contágio energia-finanças, mercados de petróleo e energia renovável, risco sistêmico, aprendizado profundo em finanças, modelagem de risco de cauda