Clear Sky Science · pt

Previsão de preços de eletricidade com meta-modelos em conjunto e explicadores SHAP: uma abordagem orientada por PCA

Por que o preço da energia de amanhã importa para você

Cada vez que você acende uma luz ou conecta um notebook, está ligado a um vasto e dinâmico mercado elétrico onde os preços podem variar hora a hora. À medida que mais parques eólicos e solares entram em operação, esses preços tornam-se menos previsíveis — e previsões precisas são essenciais para manter as contas justas, a rede estável e as metas climáticas no caminho certo. Este estudo apresenta uma nova forma de prever preços de eletricidade que é não apenas mais precisa que métodos tradicionais, mas também explica em termos claros quais fatores estão realmente impulsionando as altas e baixas do mercado.

Dando sentido a um mundo energético barulhento

Os pesquisadores concentram-se no sistema elétrico da Espanha, um bom exemplo de uma rede moderna onde renováveis, usinas a gás e comércio transfronteiriço moldam os preços. Eles reúnem quatro anos de dados horários sobre consumo de eletricidade, geração das usinas, preços de mercado e clima nas cinco maiores cidades espanholas. Antes de qualquer previsão, esses dados brutos são limpos: leituras ausentes são preenchidas, erros óbvios são removidos e registros de energia e meteorologia são mesclados em um único quadro consistente. Também testam se preços e demanda seguem padrões estáveis ao longo do tempo e buscam por ciclos anuais e sazonais que podem confundir ferramentas de previsão ingênuas.

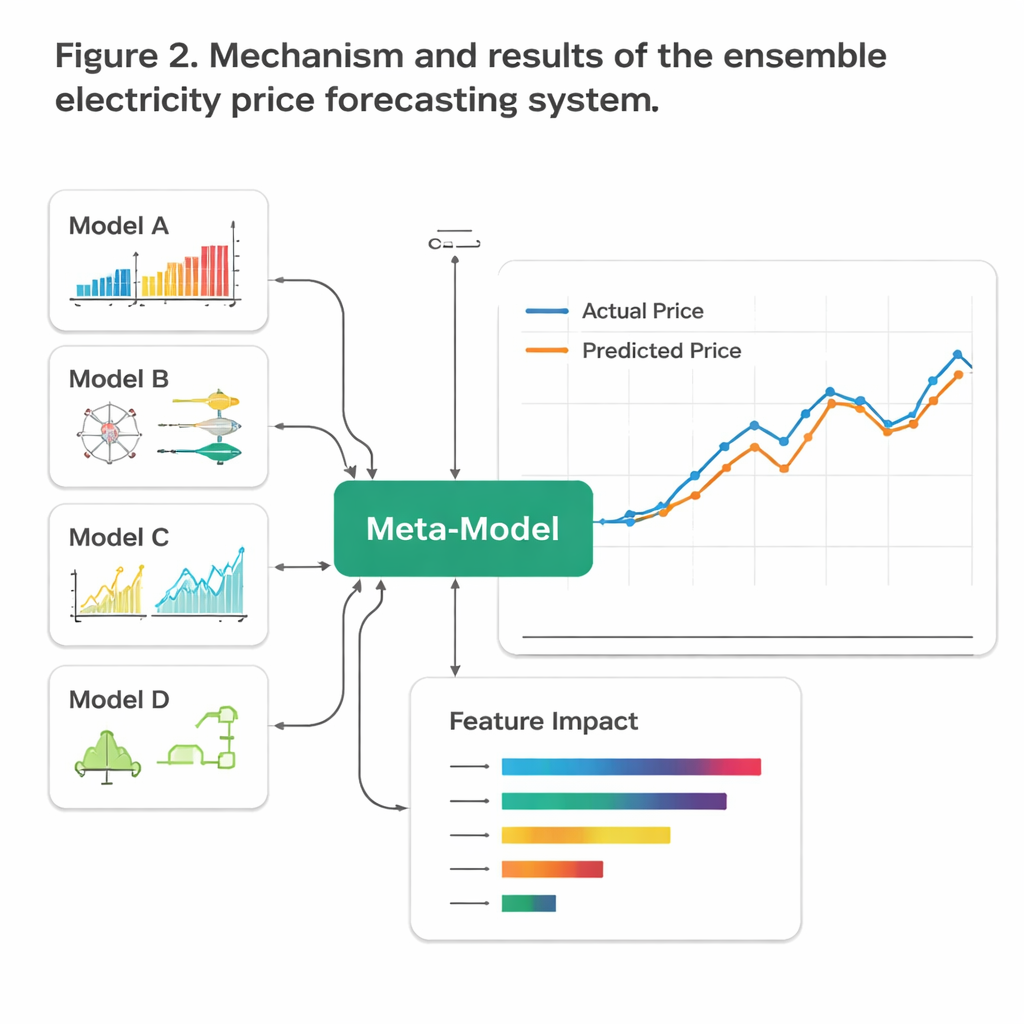

Combinando diferentes “cérebros” de previsão

Em vez de depender de um único modelo preditivo, a equipe constrói um pequeno “comitê” de ferramentas modernas de aprendizado de máquina. Métodos baseados em árvores, como XGBoost, lidam com relações de causa e efeito complexas entre muitas entradas. Redes Long Short-Term Memory e redes neurais convolucionais — técnicas de deep learning originalmente aprimoradas para linguagem e imagens — são adaptadas para acompanhar tanto saltos de curta duração quanto tendências mais lentas nos preços. Um modelo híbrido CNN–LSTM mostra-se particularmente eficaz em capturar picos rápidos e ciclos mais longos ao mesmo tempo, enquanto outras redes interpretam os dados de maneiras ligeiramente diferentes. O passo-chave é a etapa de ensemble, onde as saídas de todos esses modelos são combinadas, seja por uma média ponderada inteligente, seja por um meta-modelo linear simples que aprende quanto confiar em cada “especialista”.

Reduzindo o ruído sem perder o sinal

Como os mercados de energia modernos geram centenas de indicadores sobrepostos, o estudo usa Análise de Componentes Principais (PCA) para comprimir a informação em um número menor de combinações significativas. Isso acelera o treinamento e reduz o risco de os modelos se apegarem a peculiaridades aleatórias dos dados. Ao mesmo tempo, os autores se recusam a suavizar a complexidade do mundo real: mantêm picos de preços e quebras estruturais, rotulando-os em vez de apagá-los, para que o sistema aprenda como os preços se comportam em períodos turbulentos e tranquilos. Ajustes cuidadosos e uma divisão estrita de treino–teste baseada no tempo imitam como os modelos se comportariam se fossem implantados em uma sala de controle real com previsão de uma hora à frente.

Abrindo a caixa-preta dos fatores de preço

Para ir além de números brutos de acurácia, os pesquisadores recorrem a um método chamado SHAP, que decompõe cada previsão em contribuições de entradas individuais. Isso permite verificar se o “raciocínio” dos modelos corresponde a como o mercado espanhol realmente funciona. Eles constatam que previsões oficiais diárias do operador de rede, a demanda real de eletricidade e condições meteorológicas como temperatura, vento e chuva dominam as previsões. Alta demanda durante picos noturnos e ondas de frio elevam os preços, enquanto vento forte e geração solar no meio do dia tendem a reduzi-los — exatamente o que as regras de mercado e o efeito merit-order sugeririam. O SHAP também é usado no nível do modelo, revelando que o híbrido CNN–LSTM e o XGBoost são as vozes mais influentes dentro do ensemble.

O que os resultados significam para contas e para a rede

No fim, nenhum modelo isolado vence de forma absoluta, mas o meta-modelo combinado supera claramente todos eles, reduzindo o erro de previsão mais do que qualquer abordagem individual e fazendo isso de maneira confiável mesmo em períodos voláteis. Crucialmente, a camada de explicabilidade mostra que essa precisão não advém de correlações misteriosas, mas de padrões que se alinham com o comportamento econômico e físico real da rede espanhola. Para empresas de energia, operadores de sistema e reguladores, essa combinação de previsões mais afiadas e raciocínio transparente pode apoiar melhor planejamento, mercados mais justos e integração mais suave das renováveis. Para consumidores comuns, é um passo em direção a um sistema elétrico onde a coreografia oculta por trás da sua conta de luz é ao mesmo tempo mais inteligente e mais fácil de entender.

Citação: Hayati, A., Gharehveran, S.S. & Shirini, K. Electricity price forecasting with ensemble meta-models and SHAP explainers: a PCA-driven approach. Sci Rep 16, 6466 (2026). https://doi.org/10.1038/s41598-026-35839-1

Palavras-chave: previsão de preços de eletricidade, mercados de energia, aprendizado de máquina, energia renovável, IA explicável