Clear Sky Science · pt

Predição do preço do carbono RF-LSTM baseada na decomposição CEEMDAN e reconstrução por entropia multiescala

Por que os preços do carbono importam para todos

Quando governos e empresas pagam pelo direito de emitir dióxido de carbono, o preço dessas emissões influencia discretamente contas de energia, investimentos em tecnologias limpas e até o ritmo da ação climática. Mas os preços do carbono oscilam de maneiras complexas, impulsionados por política, clima e mercados. Este estudo apresenta uma nova forma de prever preços do carbono com maior precisão, ajudando formuladores de políticas, empresas e investidores a planejar melhor um futuro de baixo carbono.

Desembaraçando um mercado climático barulhento

Sistemas de comércio de carbono, como o Sistema de Comércio de Emissões da União Europeia e pilotos regionais na China, foram criados para reduzir gases de efeito estufa ao menor custo. Na prática, seus preços estão longe de ser suaves: reagem a regras em mudança, ciclos econômicos e expectativas deslocadas. Modelos estatísticos tradicionais têm dificuldade com esse tipo de comportamento errático e não estacionário. Mesmo ferramentas modernas de inteligência artificial, como redes neurais padrão, podem deixar passar padrões importantes ou ficar instáveis quando os preços oscilam bruscamente. Os autores argumentam que entender esses dados exige primeiro decompor a série histórica de preços em blocos construtivos mais simples antes de aplicar ferramentas avançadas de previsão.

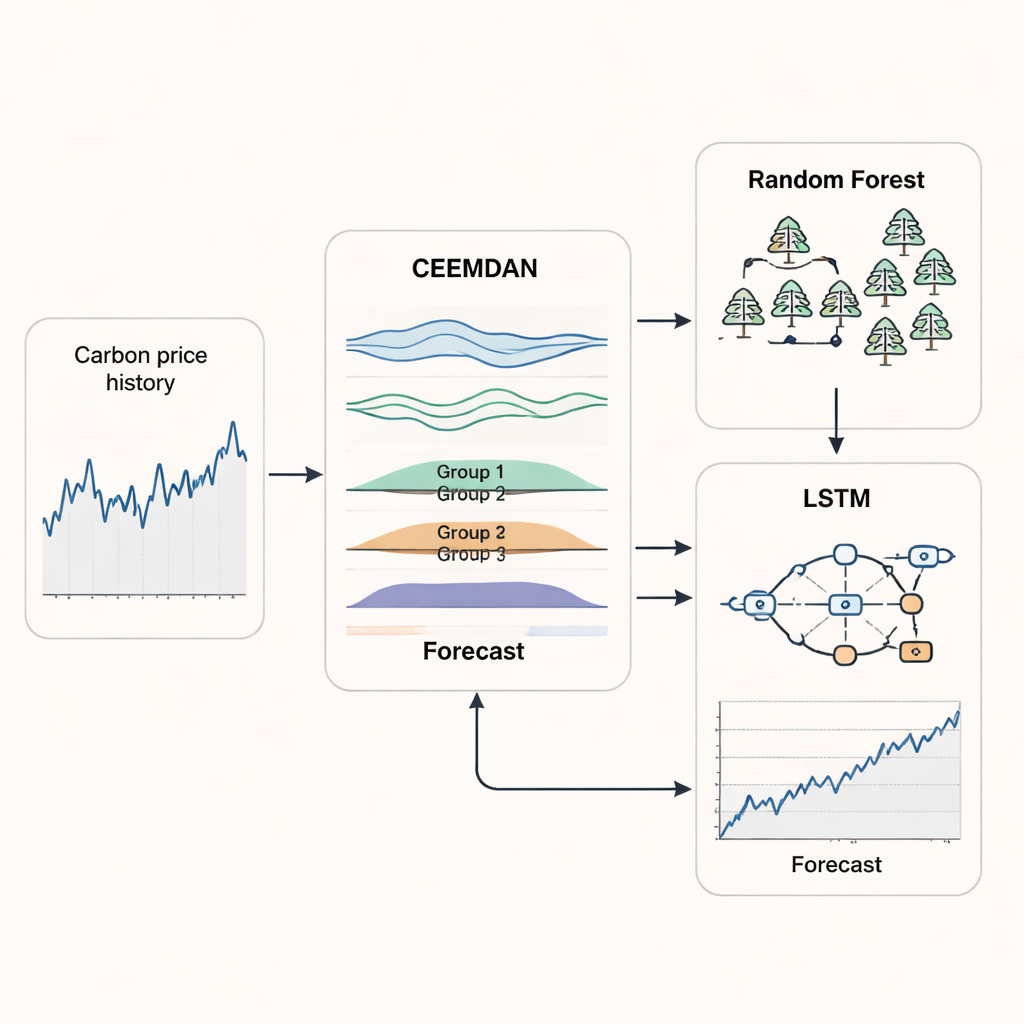

Quebrando preços em ritmos ocultos

O primeiro pilar da nova abordagem é um método chamado CEEMDAN, que toma uma curva de preço do carbono irregular e a decompõe em vários componentes mais suaves, cada um representando um ritmo distinto de movimentação — desde nervosismos rápidos dia a dia até tendências lentas e de longo prazo. Em vez de tratar todos esses componentes separadamente, os pesquisadores usam então uma medida chamada entropia multiescala para avaliar quão complexos são esses componentes em diferentes escalas de tempo. Componentes com complexidade semelhante são agrupados e reconstruídos em alguns sinais mais claros. Essa etapa reduz ruído e redundância, permitindo que o modelo foque em padrões que realmente importam para a previsão, em vez de ser distraído por flutuações aleatórias.

Pareando dois cérebros de aprendizado de máquina

Uma vez que a série de preços do carbono foi limpa e reagrupada, o estudo combina dois métodos de aprendizado de máquina que se destacam em tarefas diferentes. Um modelo random forest — um conjunto de muitas árvores de decisão simples — é atribuído ao grupo de maior frequência, onde os preços saltam de forma rápida e imprevisível. As random forests são boas em capturar movimentos bruscos e de curto prazo sem sobreajustar. Para os grupos mais suaves que capturam tendências de médio e longo prazo, os autores usam uma rede LSTM (long short-term memory), um tipo de rede neural recorrente projetada para lembrar padrões ao longo do tempo. Ao permitir que cada método se especialize e depois recombinar suas saídas, o sistema híbrido RF–LSTM busca acompanhar tanto as voltas imediatas quanto a direção mais ampla do mercado de carbono.

Acompanhando o mercado e testando desempenho

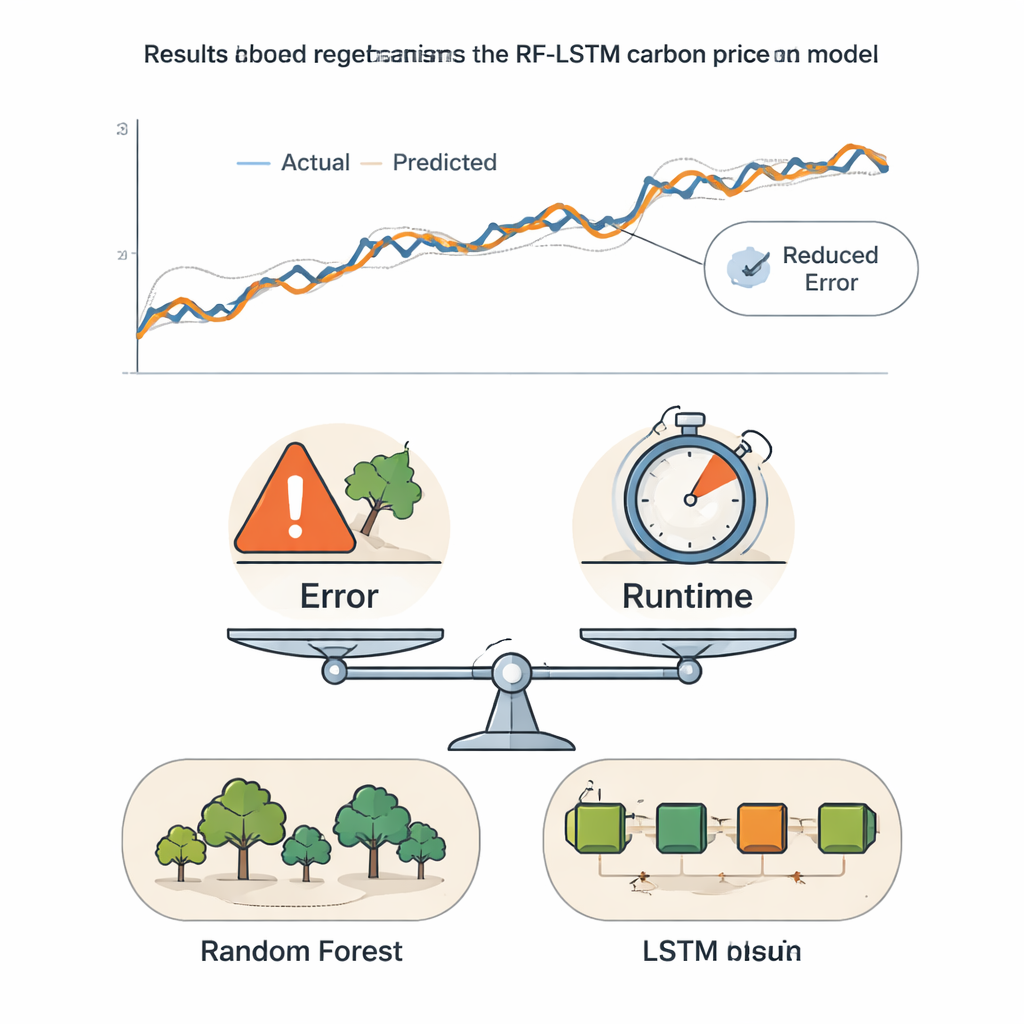

Para refletir a forma como a previsão funciona no mundo real, os autores adotam um esquema de janela deslizante no tempo. O modelo é treinado em um trecho inicial de dados históricos, faz uma previsão de curto prazo, depois desloca a janela adiante, repetindo o ciclo até alcançar o fim da série. Isso evita que o modelo “espie” dados futuros e permite que ele se adapte a mudanças estruturais no mercado. O framework é testado em séries longas do mercado de carbono de Hubei, na China, e do sistema da UE, usando medidas de erro padrão e um índice de acurácia direcional que conta com que frequência o modelo acerta o movimento do preço — para cima ou para baixo. O modelo híbrido produz consistentemente erros menores e maior acurácia direcional do que uma série de métodos de referência, incluindo ferramentas clássicas de séries temporais e designs de aprendizado profundo mais recentes, como Transformers e redes baseadas em atenção.

Equilibrando precisão e velocidade para decisões reais

Como modelos extremamente precisos podem também ser lentos e custosos de executar, os autores introduzem uma pontuação composta que combina erro de previsão com tempo de computação. Ao ajustar quanto peso é dado à precisão versus velocidade, eles mostram quando modelos mais simples podem ser suficientes e quando a abordagem híbrida mais sofisticada compensa claramente. Tanto nos mercados de Hubei quanto da UE, uma vez que a precisão recebe até mesmo um peso moderado, o novo framework RF–LSTM se destaca. Para leitores em geral, a principal conclusão é que este método oferece uma “previsão do tempo” mais confiável para preços do carbono, dando a participantes do mercado e reguladores uma ferramenta mais nítida, ainda prática, para orientar investimentos, gerenciar risco e desenhar políticas climáticas.

Citação: Wang, H., Li, Y. RF-LSTM carbon price prediction based on CEEMDAN decomposition and multiscale entropy reconstruction. Sci Rep 16, 5230 (2026). https://doi.org/10.1038/s41598-026-35085-5

Palavras-chave: precificação de carbono, comércio de emissões, aprendizado de máquina, previsão de séries temporais, política climática