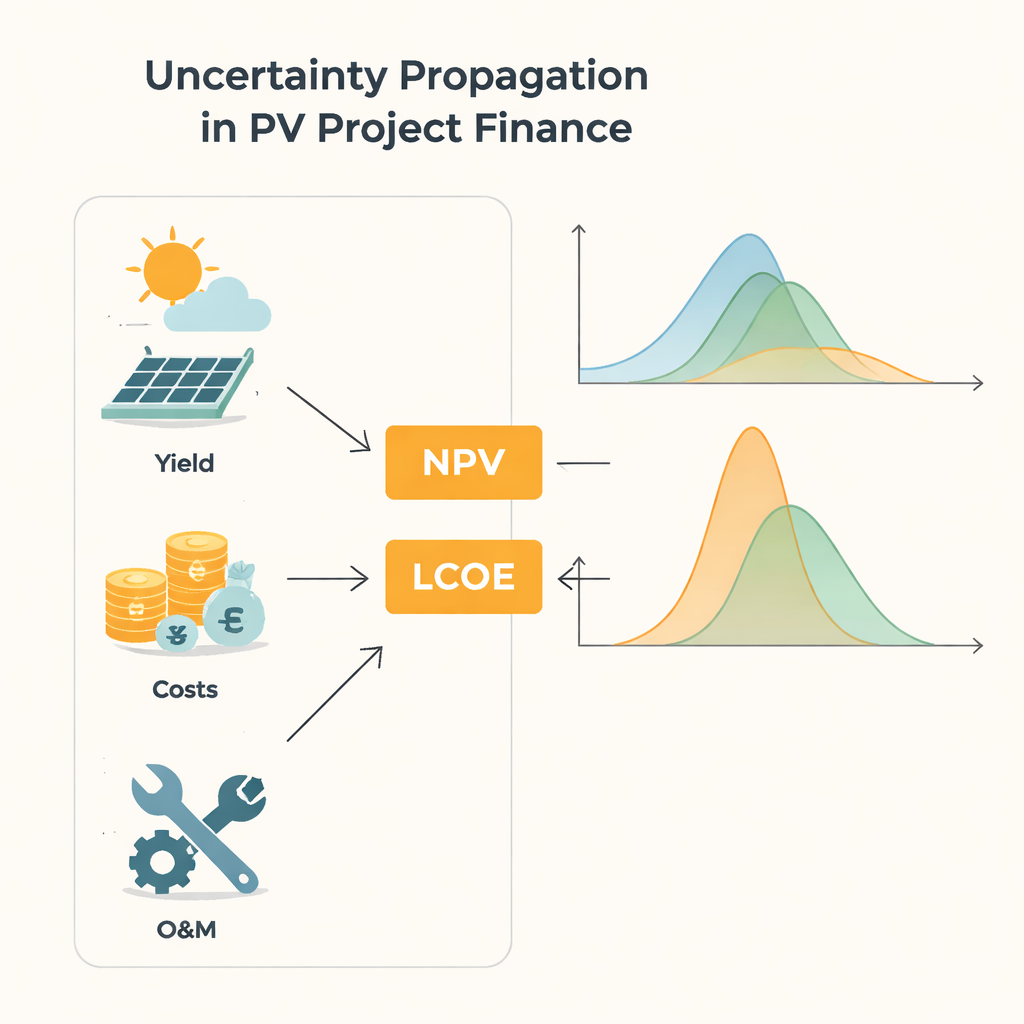

Dlaczego niepewność ma znaczenie dla inwestycji w solary

Kto finansuje elektrownię fotowoltaiczną, de facto stawia zakład na 20–30 lat słonecznej pogody, cen i kosztów. Wszystkie te składniki są jednak niepewne: pogoda się zmienia, sprzęt zużywa się w nieprzewidywalny sposób, a przyszłe ceny energii nie są gwarantowane. Artykuł stawia praktyczne pytanie leżące u podstaw transformacji energetycznej: jak ta niepewność danych wejściowych w arkuszu finansowym rzeczywiście wpływa na wynik końcowy projektu PV i czy stosowane dziś uproszczenia są wystarczające?

Od prostych zgadywań do pełnego obrazu niepewności

Tradycyjne oceny projektów często sprowadzają niepewność do kilku pobieżnych scenariuszy „co‑jeśli” lub do skondensowanych liczb podsumowujących, jak średnie i odchylenia standardowe. Standardowy przewodnik inżynierski znany jako GUM podaje formuły przybliżające, jak zmienność wejść przenika do wyników takich jak wartość bieżąca netto (NPV) czy zrównoważony koszt energii (LCOE). Te skróty traktują model niemal liniowo i zwykle zakładają, że wyniki zachowują się jak porządne krzywe dzwonowe. To działa, gdy wahania są niewielkie, a równania łagodne. Jednak energia słoneczna jest napędzana przez pogodę i awarie, które mogą być wysoce nieregularne, a długi okres życia projektów oznacza, że te same niepewne procesy powtarzają się rok po roku. W takich przypadkach zwykłe formuły mogą potajemnie zawodzić, zwłaszcza gdy model zawiera nieliniowe składniki, takie jak ilorazy.

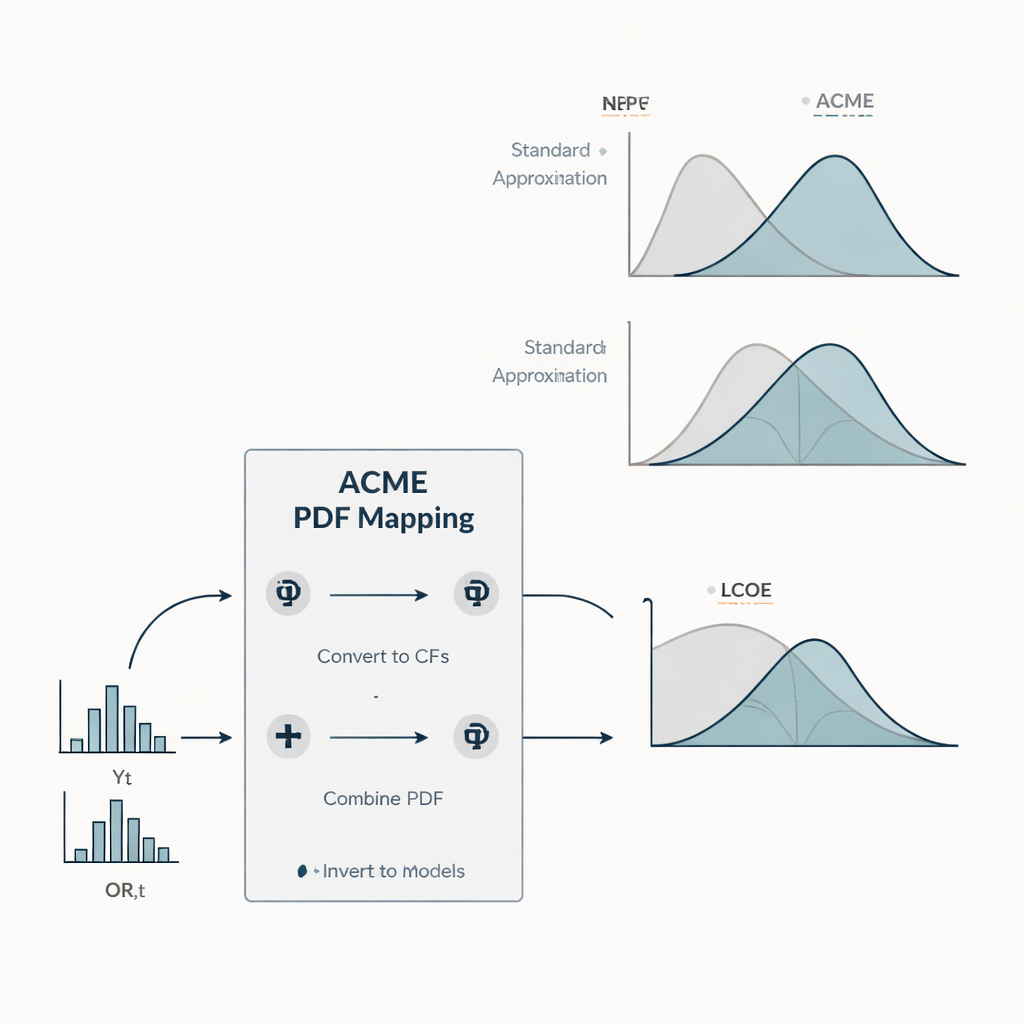

Szybsza droga do pełnych rozkładów prawdopodobieństwa Figure 1.

Aby podołać temu wyzwaniu, autorzy wprowadzają nową metodę nazwaną ACME (Accelerating Conversion of Mapping Equations). Zamiast śledzić tylko średnie i rozrzuty, ACME odwzorowuje całe rozkłady prawdopodobieństwa od zmiennych wejściowych do wyników finansowych. Traktuje roczne ilości energii i koszty związane z naprawami oraz eksploatacją jako zmienne losowe o kształtach wyznaczonych danymi terenowymi: wydajności podążają za elastycznym rozkładem, który może naśladować niemal normalne lub silnie skośne zachowanie, podczas gdy koszty napraw mają charakter wykładniczy z wieloma drobnymi zdarzeniami i kilkoma dużymi. ACME wykorzystuje fakt matematyczny, że sumy niezależnych losowych składników można efektywnie obsłużyć w przestrzeni Fouriera, używając tzw. funkcji charakterystycznych. Przełączając się między tym przedstawieniem a bardziej znanymi krzywymi prawdopodobieństwa, metoda redukuje ogromne, wysoko‑wymiarowe całki do kilku całek jednowymiarowych. Efektem jest numerycznie oszczędny sposób uzyskania pełnych rozkładów NPV i LCOE bez uciekania się do masywnych symulacji Monte Carlo.

Testowanie trzech światów niepewności

Badanie porównuje ACME ze standardowym przybliżeniem GUM na przykładzie typowego systemu PV na dachu. Autorzy konstruują trzy scenariusze, które wszystkie mają te same oczekiwane poziomy produkcji energii i kosztów, ale różnią się stopniem niepewności rocznej produkcji. W scenariuszu „O” wydajność jest niemal stała, a jedynie koszty napraw się wahają. Scenariusz „YO” reprezentuje umiarkowaną zmienność wydajności, porównywalną z założeniami w wielu obecnych badaniach. Scenariusz „wYO” przesuwa zmienność wydajności do ekstremum, naśladując przyszłość o wysoce niestabilnym klimacie lub słabo poznanych warunkach długoterminowych. W tych scenariuszach zespół oblicza nie tylko średnie NPV i LCOE, ale też ich odchylenia standardowe, wartości „P90” używane przez inwestorów jako konserwatywne punkty odniesienia, prawdopodobieństwo, że NPV będzie dodatnie, oraz jak te wielkości zmieniają się wraz z czasem trwania projektu od 1 do 30 lat.

Co dzieje się z ryzykiem i zwrotem Figure 2.

Wyłania się kilka wzorców. Ponieważ NPV jest liniowe względem wybranych niepewnych wejść, jego wartość średnia zależy głównie od oczekiwanych wydajności i kosztów, a nie od tego, jak bardzo są niepewne, podczas gdy jego rozrzut rośnie wraz z długością projektu i zmiennością wejść. LCOE zachowuje się inaczej: większa niepewność wydajności podnosi oczekiwany koszt za kilowatogodzinę, szczególnie przy krótkich okresach eksploatacji, a jego niepewność faktycznie maleje w miarę wydłużania czasu projektu. Przy łagodnych niepewnościach i dłuższych okresach standardowe przybliżenie dobrze odzwierciedla ACME. Jednak gdy niepewność wydajności jest duża i wchodzi do wzoru LCOE w sposób nieliniowy, skrót systematycznie zaniża zarówno średnie LCOE, jak i jego zmienność, a także może błędnie odwzorować kształt rozkładu, który często odbiega znacząco od krzywej dzwonowej. Analiza rozkładów skumulowanych pokazuje, że te rozbieżności mogą zniekształcać szeroko stosowane miary ryzyka, takie jak wartości P90 i postrzegane prawdopodobieństwo osiągnięcia określonego przedziału kosztów.

Co to oznacza dla inwestorów i planistów

Dla osoby niebędącej specjalistą przesłanie jest proste: ilość i kształt niepewności w wydajności słonecznej i kosztach napraw może wyraźnie zmienić wnioski o ryzyku i konkurencyjności projektu, nawet gdy długoterminowe średnie pozostają niezmienione. Proste formuły zakładające niewielkie wahania i zachowanie typu dzwonowego mogą być wystarczające w stabilnych warunkach, przy długich okresach eksploatacji lub w modelach niemal liniowych, ale mogą dawać zbyt optymistyczny obraz, gdy niepewność jest duża lub wchodzi poprzez ilorazy takie jak LCOE. ACME oferuje praktyczny sposób uzyskania pełnego obrazu możliwych wyników finansowych, w tym przypadków skośnych czy o grubych ogonach, przy koszcie obliczeniowym znacznie niższym niż brutalne symulacje. W miarę jak PV się rozwija, a zmienność klimatu i rynków rośnie, takie bogatsze modelowanie niepewności może pomóc inwestorom, bankom i decydentom oceniać projekty słoneczne bardziej realistycznie i projektować mechanizmy wsparcia odzwierciedlające nie tylko oczekiwane zwroty, ale też zakres ryzyk.

Cytowanie: Wieland, S., Gürsal, U. Uncertainty propagation in financial models of photovoltaic systems.

Sci Rep16, 5004 (2026). https://doi.org/10.1038/s41598-026-38053-1

Słowa kluczowe: finanse fotowoltaiczne, propagacja niepewności, ryzyko inwestycji solarnej, zrównoważony koszt energii elektrycznej, wartość bieżąca netto