Clear Sky Science · pl

Algorytm optymalizacji Elite-Elimination Osprey zoptymalizowany Kernel Extreme Learning Machine dla problemów prognozowania bankructwa

Dlaczego wczesne wykrycie problemów ma znaczenie

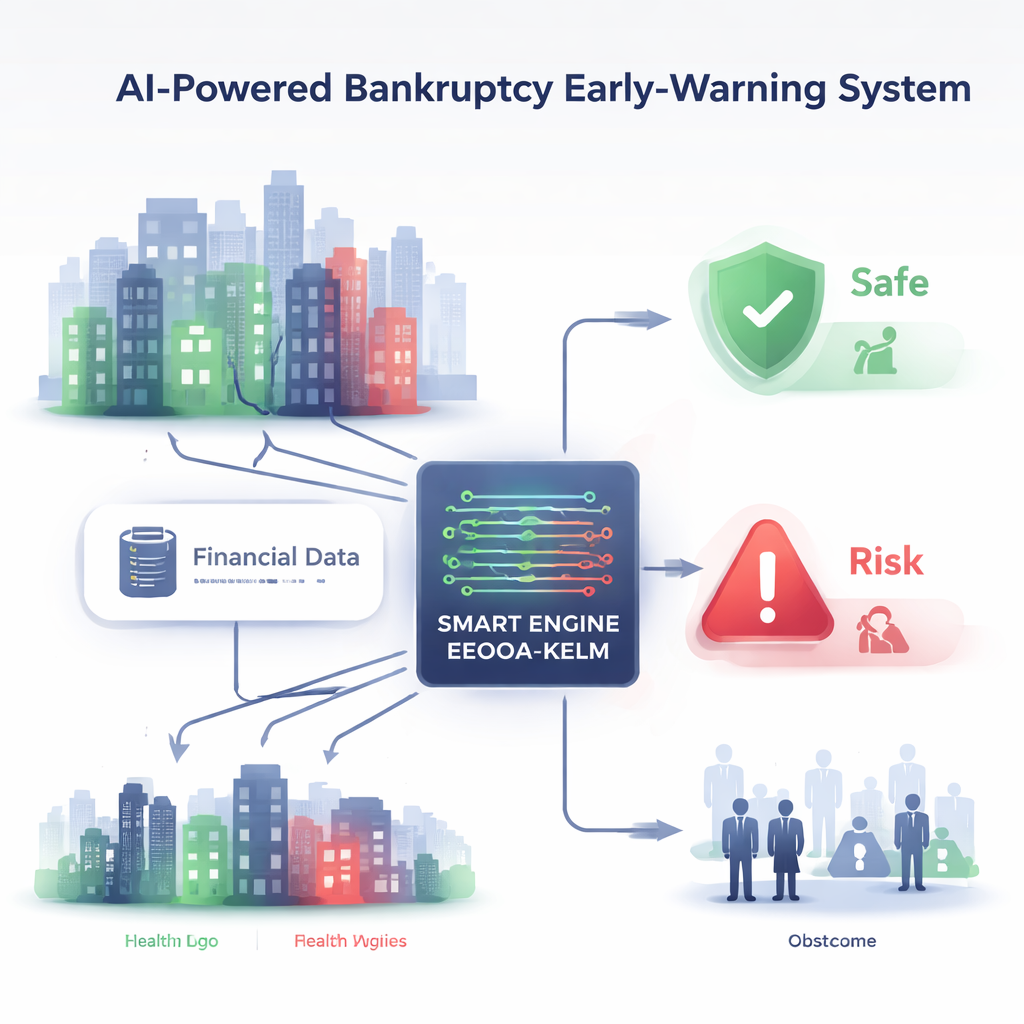

Gdy firma ogłasza bankructwo, szkody rzadko kończą się na jej progu. Pracownicy tracą pracę, dostawcy pozostają bez zapłaty, banki i inwestorzy ponoszą straty, a całe regiony mogą odczuć wstrząs. Po niedawnych kryzysach i zakłóceniach w łańcuchach dostaw, kredytodawcy i regulatorzy pilnie potrzebują narzędzi, które wskażą, kiedy przedsiębiorstwo dryfuje w stronę poważnych kłopotów finansowych. W artykule przedstawiono nowy model sztucznej inteligencji, który ma to robić: przeszukiwać złożone dane finansowe i wskazywać firmy, które po cichu zbliżają się do bankructwa, dokładniej i wydajniej niż wiele istniejących metod.

Nauczanie komputerów rozpoznawania sygnałów ostrzegawczych

Tradycyjne modele statystyczne, a nawet starsze generacje metod uczenia maszynowego, mają trudności z chaotycznym, nieliniowym charakterem rzeczywistych danych finansowych. Sieci neuronowe i maszyny wektorów nośnych potrafią wychwycić złożone wzorce, ale często uczą się wolno i mogą utknąć w „lokalnych” rozwiązaniach, które nie są naprawdę najlepsze. Nowsze podejście, zwane Kernel Extreme Learning Machine (KELM), trenuje bardzo szybko i zwykle daje silne przewidywania, ale ma wadę: jego wydajność zależy od dobrania odpowiednich ustawień kilku kluczowych parametrów. Ręczny wybór tych ustawień jest trudny i może prowadzić do nadmiernie pewnych modeli, które zawodzą, gdy warunki się zmieniają.

Poszukiwanie lepszych modeli zainspirowane naturą

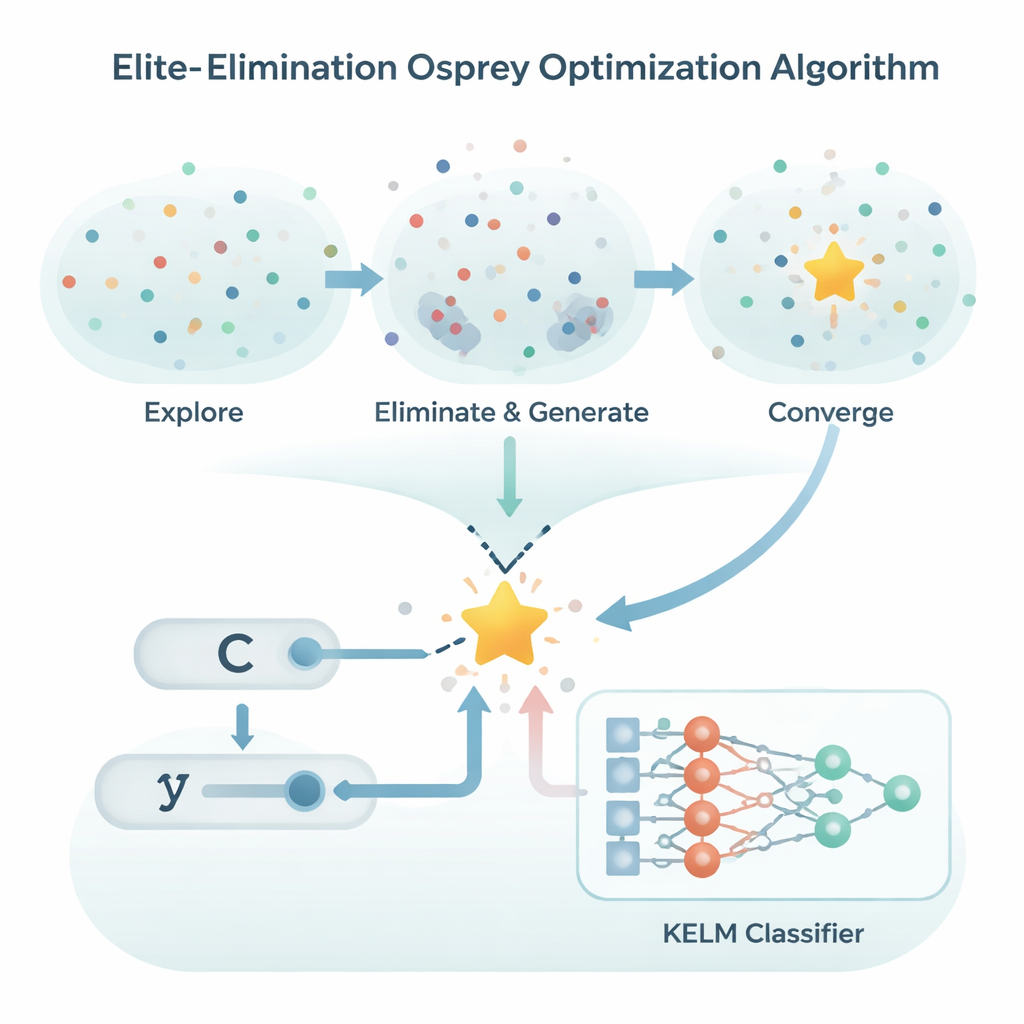

Aby automatycznie dostroić KELM, autorzy sięgają po klasę algorytmów inspirowanych zachowaniami zwierząt, które przeszukują przestrzeń rozwiązań, przesuwając „swarma” kandydatów po krajobrazie możliwości. Bazują na niedawnej metodzie wzorowanej na taktyce łowieckiej rybołowów. Nowy wariant, nazwany Elite-Elimination Osprey Optimization Algorithm (EEOOA), dodaje trzy pomysły: pozwala rojowi uczyć się głównie od najlepszych członków, wykorzystuje sprytny mechanizm sporadycznych dużych przeskoków, by uciec z martwych punktów, oraz stopniowo eliminuje słabe kandydatury, generując nowe w pobliżu najlepszego dotąd rozwiązania. Dodatkowa reguła brzegowa utrzymuje kandydatów w obiecujących rejonach zamiast marnować wysiłek na niemożliwe lub nieistotne wartości. Razem te ulepszenia pomagają wyszukiwaniu szybciej i pewniej trafiać na wysokiej jakości ustawienia parametrów.

Dowodzenie skuteczności wyszukiwania na trudnych testach

Zanim powierzą EEOOA rzeczywistym decyzjom finansowym, zespół najpierw testuje go na wymagających matematycznych benchmarkach powszechnie używanych do porównań metod optymalizacyjnych. Funkcje te zaprojektowano tak, by były podstępne, z wieloma lokalnymi szczytami i dolinami, które mogą złapać naiwnie prowadzone strategie poszukiwań. Na kilkudziesięciu takich problemach o różnych wymiarach nowy algorytm konsekwentnie zbiega szybciej i trafia bliżej najlepszych znanych rozwiązań niż siedmiu dobrze znanych konkurentów, w tym optymalizatory Grey Wolf i Whale oraz oryginalna metoda rybołowa. Szczegółowe porównania i badania ablacyjne — w których poszczególne ulepszenia są włączane i wyłączane — pokazują, że każdy z trzech mechanizmów wnosi wartość, a razem zapewniają najbardziej stabilne i dokładne zachowanie wyszukiwania.

Przekładanie lepszego wyszukiwania na lepsze prognozy bankructwa

Wyposażeni w ten optymalizator, autorzy budują następnie pełny system prognozowania bankructw, EEOOA-KELM. Karmią go rzeczywistym zbiorem danych 240 polskich spółek, podzielonych na firmy, które później zbankrutowały, i te, które pozostały wypłacalne, opisanych przez 30 wskaźników finansowych, takich jak rentowność, zadłużenie czy efektywność operacyjna. W każdej rundzie testów EEOOA poszukuje najlepszych ustawień KELM przez minimalizację błędów klasyfikacji w rygorystycznej walidacji krzyżowej, procedurze wielokrotnego losowego podziału danych na zbiory treningowe i testowe, by uniknąć przeuczenia. Otrzymany model porównano z wersjami KELM dostrajanymi przez inne algorytmy optymalizacyjne. EEOOA-KELM osiąga najwyższe wyniki w miarach dokładności, precyzji, czułości (recall) i F1-score, a także wykazuje najmniejszą zmienność między uruchomieniami — co świadczy o odporności, a nie o szczęściu.

Co to oznacza dla monitoringu ryzyka w praktyce

Dla osób niebędących specjalistami kluczowy wniosek jest taki, że autorzy zbudowali bardziej niezawodny silnik wczesnego ostrzegania przed przedsiębiorczą niewypłacalnością. Zamiast próbować zgadywać, które kombinacje wskaźników finansowych i ustawień modelu mogą sygnalizować nadchodzące bankructwo, pozwalają starannie zaprojektowanemu procesowi wyszukiwania eksplorować możliwości i wybierać te, które wypadają najlepiej przy powtarzalnych testach. Na próbie polskich firm daje to umiarkowane, ale istotne zyski w wykrywaniu zagrożonych spółek przy jednoczesnym ograniczeniu fałszywych alarmów. Choć badanie ogranicza się do jednego zbioru danych i jednego kraju, podejście jest ogólne: przy odpowiednich danych ta sama kombinacja szybko uczącego się klasyfikatora i ulepszonego, ptasio-zainspirowanego optymalizatora mogłaby pomóc bankom, inwestorom i regulatorom dokładniej monitorować kondycję finansową i wcześniej reagować na oznaki pogorszenia się sytuacji firm.

Cytowanie: Liu, W., Wu, H., Wang, T. et al. Elite elimination osprey optimization algorithm optimized kernel extreme learning machine for bankruptcy prediction problems. Sci Rep 16, 6246 (2026). https://doi.org/10.1038/s41598-026-37249-9

Słowa kluczowe: prognozowanie bankructwa, ryzyko finansowe, uczenie maszynowe, algorytm optymalizacyjny, systemy wczesnego ostrzegania