Clear Sky Science · pl

Modelowanie kopuł winorośli rozszerzone o LSTM do analizy zarażania ryzykiem energetyczno-finansowym

Dlaczego wstrząsy energetyczne mają znaczenie dla twojego portfela

Gdy ceny ropy rosną gwałtownie, akcje firm zielonych technologii szybują lub załamują się, a nagłówki informują o nowych taryfach czy wojnach, te zdarzenia nie pozostają izolowane. Mogą rozlać się na akcje banków, fundusze emerytalne i szerszą gospodarkę. Artykuł stawia z pozoru proste pytanie: w jaki sposób wstrząsy na światowych rynkach ropy i w szybko rosnących akcjach odnawialnych energetyków przenikają do systemu finansowego, zwłaszcza w trakcie kryzysów — i czy inteligentniejsze, wspomagane przez AI narzędzia mogą pomóc regulatorom dostrzec problemy zanim przybiorą na sile?

Trzy powiązane rynki

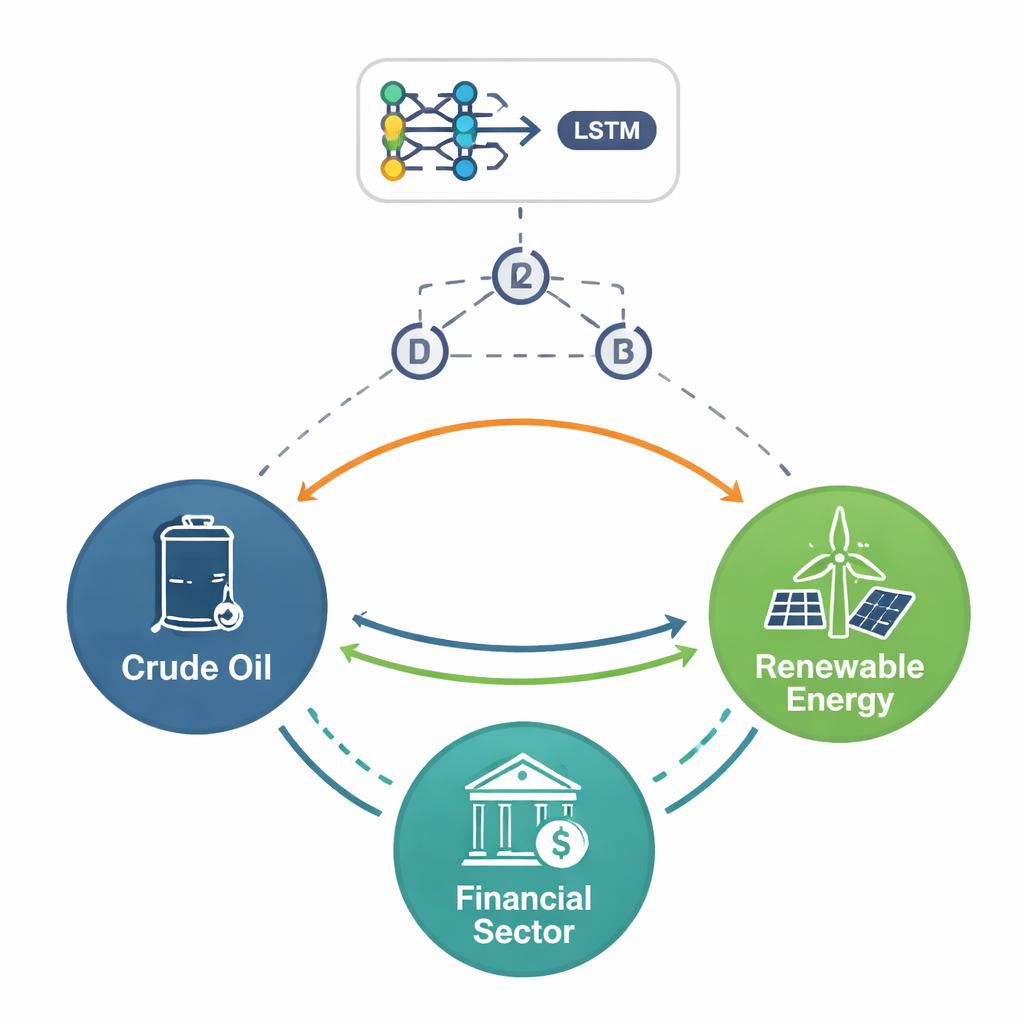

Autorzy koncentrują się na trzech ściśle powiązanych obszarach: tradycyjnej ropie naftowej, dynamicznym chińskim sektorze energii odnawialnej oraz chińskim rynku finansowym. Korzystając z danych dziennych z lat 2015–2025 — dekady naznaczonej krachami giełdowymi, pandemią COVID-19, wojnami i konfliktami handlowymi — wykazują, że rynki te poruszają się teraz wspólnie w złożony sposób. Ropa wciąż reaguje gwałtownie na wiadomości geopolityczne, ale odnawialne źródła energii i akcje finansowe są coraz bardziej ze sobą powiązane, ponieważ projekty zielone zależą w dużej mierze od finansowania, nastrojów inwestorów i polityki wspierającej. Gdy pojawia się stres, straty w jednym segmencie mogą szybko odbić się w pozostałych, zwłaszcza przy skrajnych wzrostach i spadkach, a nie w zwykłe dni handlowe.

Śledzenie ryzyka na różnych prędkościach

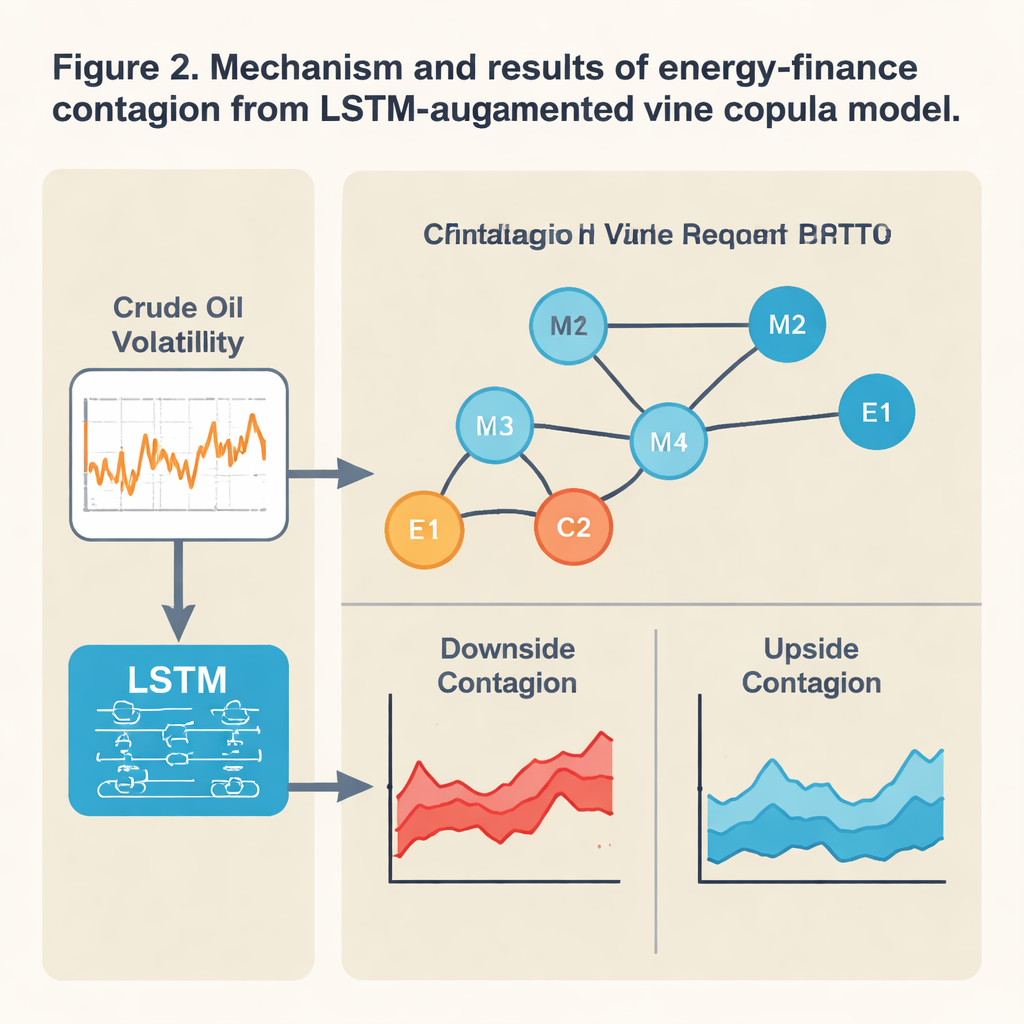

Aby wydobyć te związki, badanie robi więcej niż obserwuje proste korelacje. Najpierw rozbija ruchy rynkowe na fale krótkoterminowe i średnioterminowe, filtruje szum, a następnie bada, jak klastry zmienności grupują się w czasie. Ukazuje to, że wstrząsy cen ropy, akcji energetyki odnawialnej i papierów finansowych zachowują się odmiennie w różnych horyzontach. W krótkim okresie wszystkie trzy mogą reagować gwałtownie na wiadomości, ale sektor finansowy wykazuje szczególnie ostre reakcje — skacze szybko, a potem powoli uspokaja się. W średnim terminie wahania są łagodniejsze, lecz bardziej uporczywe: złe wiadomości mogą utrzymywać rynki w stanie napięcia przez miesiące. We wszystkich horyzontach autorzy stwierdzają, że zdarzenia skrajne — rzadkie, lecz dotkliwe boomy i załamania — występują znacznie częściej niż sugerowałby to normalny rozkład, co czyni kluczowym skupienie się na ryzyku „ogona” zamiast na dniach przeciętnych.

Wprowadzenie AI do obrazu

Tradycyjne narzędzia statystyczne często zakładają, że relacje między rynkami są stałe i w dużej mierze liniowe, co zawodzi w czasach turbulencji. Tutaj autorzy łączą model uczenia głębokiego znany jako sieć Long Short-Term Memory (LSTM) z elastycznym modelem zależności zwanym kopułą winorośli (vine copula). Mówiąc prościej, LSTM skanuje niedawną dynamikę cen ropy, aby wnioskować, jak „zestresowane” rynki prawdopodobnie będą jutro. Ten sygnał prognostyczny stresu jest następnie przekazywany do kopuły winorośli, która odwzorowuje, jak silnie skrajności trzech rynków są ze sobą powiązane w danym momencie. To połączenie pozwala, by siła i kierunek powiązań zmieniały się wraz z warunkami: gdy model wykryje narastający stres, może ukazać zarażanie ujemne — kaskadowe straty — nagle intensyfikujące się w określonych kierunkach, na przykład z ropy i sektora finansowego w stronę odnawialnych źródeł energii.

Wstrząsy ujemne rozchodzą się szybciej niż dobre wieści

Po skonstruowaniu tego ramowego systemu z AI, autorzy śledzą, jak ryzyko rozprzestrzenia się podczas dużych zdarzeń, takich jak chiński krach giełdowy 2015 r., pandemia 2020 r., wojna Rosji z Ukrainą w 2022 r. oraz odnowione spory taryfowe. Pojawia się wyraźny wzorzec: złe wiadomości rozchodzą się dalej i szybciej niż dobre. Gwałtowne spadki na chińskich rynkach finansowych i rynku energii odnawialnej silnie zwiększają prawdopodobieństwo ekstremalnych strat na rynku ropy międzynarodowej, i odwrotnie. Powiązanie między odnawialnymi źródłami energii a finansami jest szczególnie silne — te dwa segmenty często razem nurkują podczas kryzysów. Tymczasem związek między ropą a finansami może zmieniać znak: czasem wysokie ceny ropy szkodzą bankom i akcjom, podnosząc koszty i inflację, ale w innych warunkach poruszają się razem, dając niewielką ochronę dla zdywersyfikowanych portfeli. Model pokazuje również, że krótkoterminowe zarażanie jest bardziej gwałtowne i nierównomierne, podczas gdy średnioterminowe rozlewy są bardziej stabilne, lecz nadal zdominowane przez ryzyko ujemne.

Co to oznacza dla stabilności i polityki

Dla osób niebędących specjalistami sedno sprawy jest takie, że energia i finanse tworzą teraz silnie sprzężony system, w którym aktywa zielone odgrywają centralną, a czasem kruchą rolę. Podejście wzbogacone o AI w badaniu lepiej przewiduje, kiedy ekstremalne wspólne ruchy są prawdopodobne, zwłaszcza w ogonie rozkładu, gdzie kryzysy się pojawiają. To czyni je obiecującym narzędziem dla regulatorów planujących testy odporności oraz dla zarządzających ryzykiem próbujących zrozumieć, jak nagły wstrząs na rynku ropy lub zmiana polityki może rozlać się na banki i inwestycje w czystą energię. Autorzy argumentują, że nadzorcy powinni traktować łańcuch „zielonego finansowania” — projekty odnawialne finansowane przez kapitał krajowy — jako odrębne źródło podatności systemowej i projektować zabezpieczenia, takie jak ukierunkowane bufory kredytowe oraz skoordynowane polityki energetyczne i finansowe, aby zapobiec przekształceniu wstrząsów energetycznych w pełnoskalowe kryzysy finansowe.

Cytowanie: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

Słowa kluczowe: zarażanie energetyczno-finansowe, rynki ropy i energii odnawialnej, ryzyko systemowe, uczenie głębokie w finansach, modelowanie ryzyka ogona