Clear Sky Science · pl

Optymalizacja portfela wieloklasowego za pomocą wariacyjnego rozwiązacza własnego kwantowego z ansatzem stanu Dicke

Dlaczego idee kwantowe mają znaczenie dla twoich inwestycji

Współcześni inwestorzy stają przed zagadką: jak rozłożyć kapitał pomiędzy różne klasy aktywów, aby zrównoważyć ryzyko i zwrot, gdy liczba możliwych kombinacji jest astronomicznie duża? W artykule badane jest, w jaki sposób rozwijające się komputery kwantowe, współpracujące z klasycznymi algorytmami, mogą pomóc rozwiązać to wyzwanie w bardziej efektywny sposób, szczególnie dla portfeli, które muszą być zdywersyfikowane między kilkoma klasami aktywów, takimi jak akcje, obligacje, towary czy kryptowaluty.

Trudność budowy zrównoważonego portfela

W praktyce projektowanie portfela to nie tylko pogoń za wysokimi zyskami czy minimalizowanie ryzyka na papierze. Duzi inwestorzy, od banków po fundusze emerytalne, mają obowiązek dywersyfikacji: muszą utrzymywać określony miks typów aktywów, by nie być nadmiernie narażonym na pojedynczy sektor czy wahania rynku. Matematycznie zamienia to zadanie na ogromne kombinatoryczne wyzwanie. Każdy składnik aktywów jest albo uwzględniony, albo nie, a surowe reguły określają, ile aktywów musi pochodzić z każdej klasy. Liczba możliwych portfeli może być niewyobrażalnie duża, daleko poza zasięgiem prostego przeszukiwania. Metody klasyczne radzą sobie z niewielkimi przypadkami, ale w większych, bardziej realistycznych sytuacjach albo zajmują zbyt dużo czasu, albo dają jedynie przybliżone odpowiedzi.

Jak do gry wchodzą obwody kwantowe

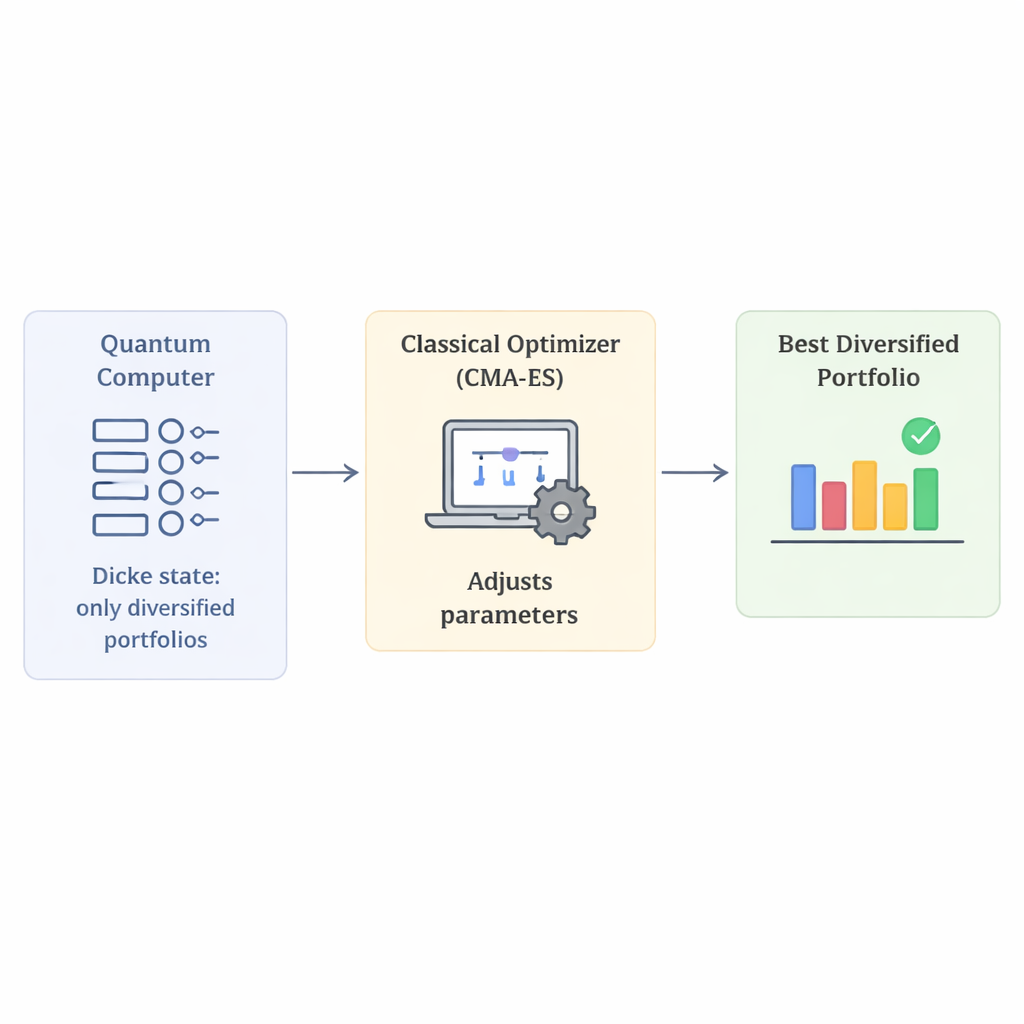

Komputery kwantowe przetwarzają informacje w kubitach, które mogą reprezentować wiele możliwych stanów jednocześnie. Rodzina metod zwana wariacyjnymi algorytmami kwantowymi stara się to wykorzystać, przygotowując stan kwantowy, mierząc go, a następnie używając klasycznego komputera do regulacji ustawień, aż wyniki pomiarów będą jak najlepsze dla danego zadania. W tej pracy autorzy koncentrują się na jednym z takich podejść — wariacyjnym rozwiązaczu własnym (Variational Quantum Eigensolver). Kluczowym składnikiem jest sposób przygotowania stanu kwantowego, zwany ansatzem. Zły wybór ansatzu powoduje marnowanie czasu na eksplorowanie niedozwolonych portfeli łamiących reguły dywersyfikacji; dobry zaś kieruje poszukiwania kwantowe ku użytecznym kandydatom.

Sprytne zakodowanie dywersyfikacji od samego początku

Główną innowacją artykułu jest użycie specjalnej rodziny stanów kwantowych, zwanych stanami Dicke’a, do budowy portfeli, które automatycznie spełniają wymagania dywersyfikacji. Mówiąc prościej, stan Dicke’a to superpozycja wszystkich kombinacji, w których dokładnie ustalona liczba kubitów jest „włączona”. Jeśli każdy kubit odpowiada wyborowi konkretnego aktywa, oznacza to, że każdy kandydacki portfel zawarty w stanie kwantowym wybiera dokładnie wymaganą liczbę aktywów. Poprzez połączenie kilku stanów Dicke’a — po jednym dla każdej klasy aktywów — autorzy tworzą początkowy stan kwantowy obejmujący wyłącznie portfele z właściwą liczbą akcji, obligacji i innych typów aktywów. Takie rozwiązanie znacząco zmniejsza przestrzeń poszukiwań z wszystkich wyobrażalnych portfeli do tylko tych, które respektują reguły, eliminując potrzebę stosowania sztucznych terminów karnych, które zwykle karzą nieprawidłowe wybory.

Testowanie wydajności na symulowanych portfelach

Ponieważ współczesny sprzęt kwantowy jest wciąż hałaśliwy i niewielki, autorzy testują swoje podejście za pomocą szczegółowych symulacji. Porównują ansatz oparty na stanach Dicke’a z bardziej standardowymi konstrukcjami na problemach portfelowych o rosnącej złożoności, używając rzeczywistych danych rynkowych pozyskanych z publicznych źródeł. Po stronie klasycznej pętli hybrydowej testują kilka optymalizatorów, które dostosowują parametry obwodu kwantowego. W całym zestawie eksperymentów metoda oparta na stanach Dicke’a z większym prawdopodobieństwem znajduje rzeczywiście najlepszy portfel i osiąga wyższej jakości przybliżenia rozwiązania optymalnego. Spośród testowanych optymalizatorów wyróżnia się algorytm o nazwie CMA-ES: częściej znajduje poprawny zdywersyfikowany portfel i koncentruje większe prawdopodobieństwo pomiaru na tym rozwiązaniu, szczególnie gdy może pracować przez większą liczbę iteracji.

Co to oznacza dla przyszłej technologii inwestycyjnej

Dla osoby niebędącej specjalistą kluczowy wniosek jest taki, że praca pokazuje, jak wbudować realistyczne reguły inwestycyjne — takie jak dywersyfikacja — bezpośrednio w strukturę obliczenia kwantowego, zamiast dodawać je dopiero później. Rozpoczynając od stanu kwantowego, który już spełnia ograniczenia, metoda marnuje mniej wysiłku i zachowuje się stabilniej w testach. Chociaż badanie opiera się na symulacjach i nie twierdzi jeszcze, że działa szybciej niż najlepsze narzędzia klasyczne, wskazuje obiecującą drogę: wyspecjalizowane obwody kwantowe, w parze z odpowiednimi optymalizatorami klasycznymi, mogą pewnego dnia pomóc instytucjom finansowym radzić sobie z ogromnymi, pełnymi ograniczeń problemami portfelowymi, które dziś są trudne do rozwiązania.

Cytowanie: Scursulim, J.V.S., Langeloh, G.M., Beltran, V.L. et al. Multiclass portfolio optimization via variational quantum Eigensolver with Dicke state ansatz. Sci Rep 16, 6208 (2026). https://doi.org/10.1038/s41598-026-36333-4

Słowa kluczowe: obliczenia kwantowe, optymalizacja portfela, dywersyfikacja, stany Dicke, algorytmy hybrydowe