Clear Sky Science · pl

Prognozowanie cen energii elektrycznej za pomocą zespołowych meta-modeli i wyjaśniaczy SHAP: podejście oparte na PCA

Dlaczego jutrzejsza cena energii ma znaczenie dla Ciebie

Za każdym razem, gdy włączasz światło lub podłączasz laptop, jesteś częścią rozległego, szybko zmieniającego się rynku energii elektrycznej, gdzie ceny mogą się zmieniać z godziny na godzinę. W miarę pojawiania się kolejnych farm wiatrowych i słonecznych te ceny stają się coraz trudniejsze do przewidzenia — a jednocześnie dokładne prognozy są niezbędne do utrzymania uczciwych rachunków, stabilności sieci i realizacji celów klimatycznych. W tym badaniu przedstawiono nowe podejście do przewidywania cen energii, które nie tylko przewyższa tradycyjne metody pod względem dokładności, lecz także jasno wyjaśnia, które czynniki naprawdę napędzają wahania rynku.

Rozumienie hałaśliwego świata energetycznego

Naukowcy koncentrują się na systemie energetycznym Hiszpanii, który jest dobrym przykładem nowoczesnej sieci, w której odnawialne źródła, elektrownie gazowe i handel transgraniczny kształtują ceny. Zgromadzili cztery lata godzinnych danych dotyczących zużycia energii, produkcji elektrowni, cen rynkowych i pogody w pięciu największych miastach Hiszpanii. Zanim przystąpią do prognozowania, oczyszczają te surowe dane: uzupełniają brakujące odczyty, usuwają oczywiste błędy i łączą zapisy energetyczne z meteorologicznymi w spójną całość. Testują też, czy ceny i popyt wykazują stabilne wzorce w czasie, oraz poszukują cykli rocznych i sezonowych, które mogą zmylić naiwnych narzędzi prognostycznych.

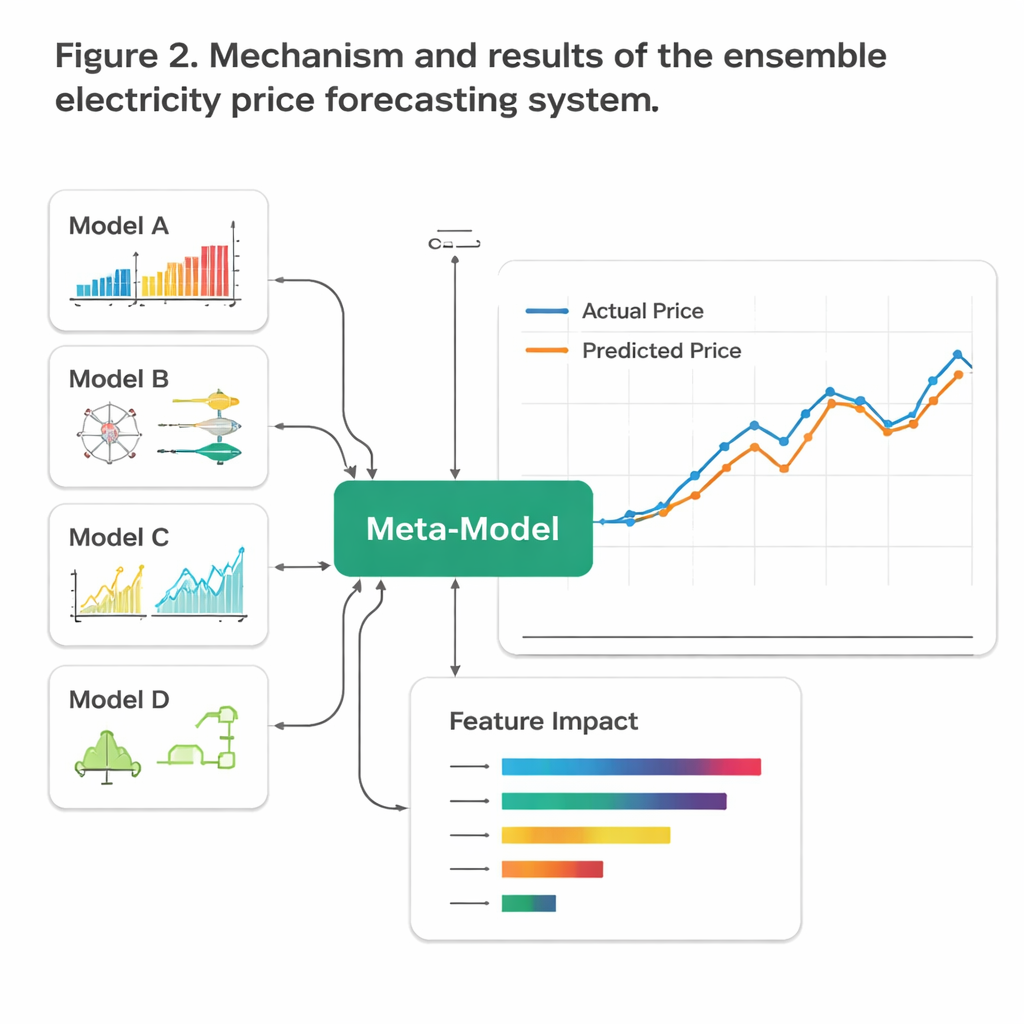

Łączenie różnych „mózgów” prognostycznych

Zamiast polegać na jednym modelu predykcyjnym, zespół buduje mały „komitet” nowoczesnych narzędzi uczenia maszynowego. Metody oparte na drzewach, takie jak XGBoost, radzą sobie złożonymi relacjami przyczynowo‑skutkowymi między wieloma wejściami. Sieci typu Long Short-Term Memory i splotowe sieci neuronowe — techniki głębokiego uczenia pierwotnie opracowane do języka i obrazu — zostały zaadaptowane do śledzenia zarówno krótkotrwałych skoków, jak i wolniejszych trendów cenowych. Hybrydowy model CNN–LSTM okazuje się szczególnie dobry w uchwyceniu szybkich skoków i dłuższych cykli jednocześnie, podczas gdy inne sieci interpretują dane nieco inaczej. Kluczowym etapem jest składanie ensemble, gdzie wyjścia wszystkich tych modeli są łączone, albo przez inteligentną średnią ważoną, albo przez prosty liniowy meta-model, który uczy się, ile ufać poszczególnym „ekspertom”.

Reducing clutter while preserving the signal

Z uwagi na to, że nowoczesne rynki energii generują setki nakładających się wskaźników, w badaniu zastosowano analizę głównych składowych (PCA) do skompresowania informacji do mniejszej liczby znaczących kombinacji. Przyspiesza to trenowanie i zmniejsza ryzyko, że modele „przyczepią się” do losowych osobliwości w danych. Jednocześnie autorzy odmawiają wygładzania rzeczywistej złożoności: zachowują skoki cen i przełomy strukturalne, oznaczając je zamiast usuwać, tak aby system uczył się, jak zachowują się ceny w okresach burzliwych, jak i spokojnych. Staranna kalibracja i surowy, czasowy podział na zbiór treningowy i testowy odtwarzają warunki, w jakich modele działałyby, gdyby były wdrożone w rzeczywistej centrali prognozującej z jedną godziną wyprzedzenia.

Otwarcie czarnej skrzynki czynników cenotwórczych

Aby wyjść poza suche miary dokładności, badacze sięgają po metodę o nazwie SHAP, która rozkłada każdą prognozę na wkłady poszczególnych zmiennych wejściowych. Pozwala to sprawdzić, czy „rozumowanie” modeli odpowiada rzeczywistemu funkcjonowaniu rynku hiszpańskiego. Stwierdzają, że w prognozach dominują oficjalne prognozy cen dnia następnego od operatora sieci, rzeczywiste zużycie energii oraz warunki pogodowe, takie jak temperatura, wiatr i opady. Wysoki popyt w godzinach szczytu wieczorem i fale mrozu podbijają ceny, podczas gdy silny wiatr i południowy, dzienny wzrost mocy słonecznej zwykle je obniżają — dokładnie tak, jak sugerują reguły rynku i efekt merit order. SHAP wykorzystano także na poziomie modeli, ujawniając, że hybryda CNN–LSTM oraz XGBoost są najbardziej wpływowymi „głosami” w ensemble.

Co wyniki oznaczają dla rachunków i sieci

Gdy kurz opada, żaden pojedynczy model nie wygrywa jednoznacznie, ale łączony meta-model wyraźnie przewyższa wszystkie pozostałe, obniżając błąd prognozy bardziej niż jakiekolwiek pojedyncze podejście i robiąc to niezawodnie nawet w okresach dużej zmienności. Co istotne, warstwa wyjaśnialności pokazuje, że ta dokładność nie wynika z tajemniczych korelacji, lecz z wzorców zgodnych z rzeczywistym zachowaniem ekonomicznym i fizycznym hiszpańskiej sieci. Dla firm energetycznych, operatorów systemu i regulatorów taka kombinacja ostrzejszych prognoz i przejrzystego uzasadnienia może wspierać lepsze planowanie, uczciwsze rynki i płynniejszą integrację OZE. Dla przeciętnych konsumentów to krok w stronę systemu energetycznego, w którym ukryta choreografia stojąca za Twoim rachunkiem za prąd jest zarówno inteligentniejsza, jak i łatwiejsza do zrozumienia.

Cytowanie: Hayati, A., Gharehveran, S.S. & Shirini, K. Electricity price forecasting with ensemble meta-models and SHAP explainers: a PCA-driven approach. Sci Rep 16, 6466 (2026). https://doi.org/10.1038/s41598-026-35839-1

Słowa kluczowe: prognozowanie cen energii elektrycznej, rynki energetyczne, uczenie maszynowe, energia odnawialna, wyjaśnialna sztuczna inteligencja