Clear Sky Science · pl

Prognozowanie cen emisji CO2 metodą RF-LSTM opartą na dekompozycji CEEMDAN i rekonstrukcji entropii wieloskalowej

Dlaczego ceny emisji mają znaczenie dla wszystkich

Kiedy rządy i przedsiębiorstwa płacą za prawo do emisji dwutlenku węgla, cena tych emisji dyskretnie wpływa na rachunki za energię, inwestycje w czyste technologie, a nawet tempo działań klimatycznych. Jednak ceny emisji zachowują się w skomplikowany sposób, podlegały wpływom polityki, pogody i rynków. W tym badaniu przedstawiono nową metodę dokładniejszego prognozowania cen emisji, ułatwiającą decydentom, firmom i inwestorom planowanie w kierunku niskoemisyjnej przyszłości.

Rozplątywanie hałaśliwego rynku klimatycznego

Systemy handlu emisjami, takie jak system UE ETS i regionalne pilotaże w Chinach, powstały, by redukować gazy cieplarniane przy najniższych kosztach. W praktyce ich ceny są dalekie od gładkich: reagują na zmiany regulacji, cykle gospodarcze i zmienne oczekiwania. Tradycyjne modele statystyczne mają trudności z takimi niestabilnymi, niestacjonarnymi zachowaniami. Nawet nowoczesne narzędzia sztucznej inteligencji, jak standardowe sieci neuronowe, mogą przeoczyć ważne wzorce lub stać się niestabilne przy gwałtownych wahaniach cen. Autorzy argumentują, że zrozumienie takich danych wymaga najpierw rozbicia historii cen na prostsze składniki, zanim zastosuje się zaawansowane narzędzia prognostyczne.

Rozbijanie cen na ukryte rytmy

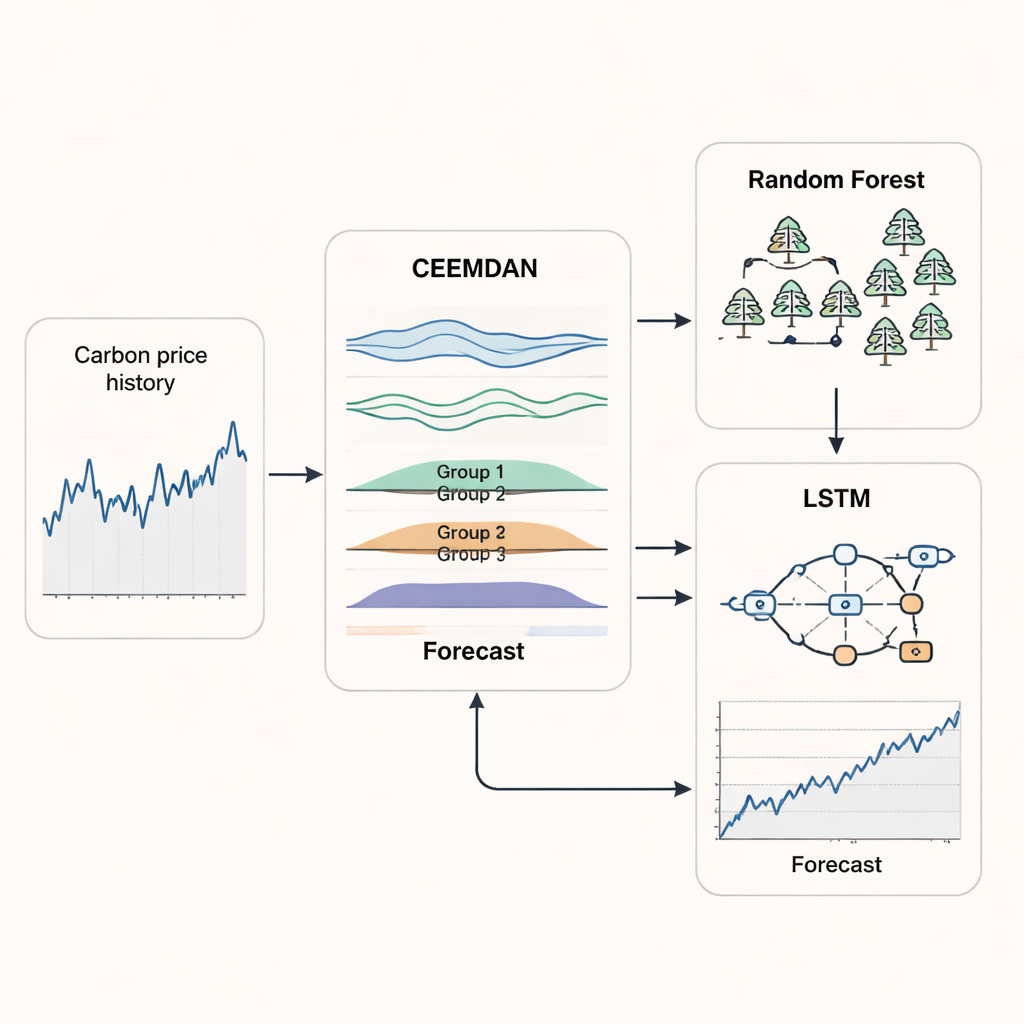

Pierwszym filarem nowego podejścia jest metoda CEEMDAN, która zamienia poszarpaną krzywą cen emisji w kilka gładszych składowych, z których każda reprezentuje inny rytm ruchu — od szybkich dziennych drgań po powolne, długoterminowe trendy. Zamiast traktować każdą z tych składowych oddzielnie, badacze wykorzystują miarę zwaną entropią wieloskalową, by ocenić, jak złożona jest każda składowa w różnych skalach czasowych. Składowe o podobnej złożoności są grupowane i rekonstruowane w kilka czytelniejszych sygnałów. Ten krok redukuje szum i redundancję, pozwalając modelowi skupić się na wzorcach istotnych dla prognozowania, zamiast rozpraszać się losowymi fluktuacjami.

Połączenie dwóch „mózgów” uczenia maszynowego

Gdy szereg cen emisji zostanie oczyszczony i pogrupowany, badanie łączy dwie metody uczenia maszynowego, które dobrze radzą sobie z różnymi zadaniami. Model lasu losowego — zespół wielu prostych drzew decyzyjnych — przypisano do grupy o najwyższej częstotliwości, gdzie ceny skaczą szybko i nieprzewidywalnie. Lasy losowe potrafią wychwycić ostre, krótkoterminowe ruchy bez przeuczenia. Do gładszych grup, obejmujących trendy średnio- i długoterminowe, autorzy zastosowali sieć LSTM (long short-term memory), rodzaj rekurencyjnej sieci neuronowej zaprojektowanej do zapamiętywania wzorców w czasie. Pozwalając każdej metodzie specjalizować się, a następnie łącząc ich wyniki, hybrydowy system RF–LSTM ma nadzieję śledzić zarówno natychmiastowe zwroty, jak i szerszy kierunek rynku emisji.

Dostosowanie do rynku i testowanie wydajności

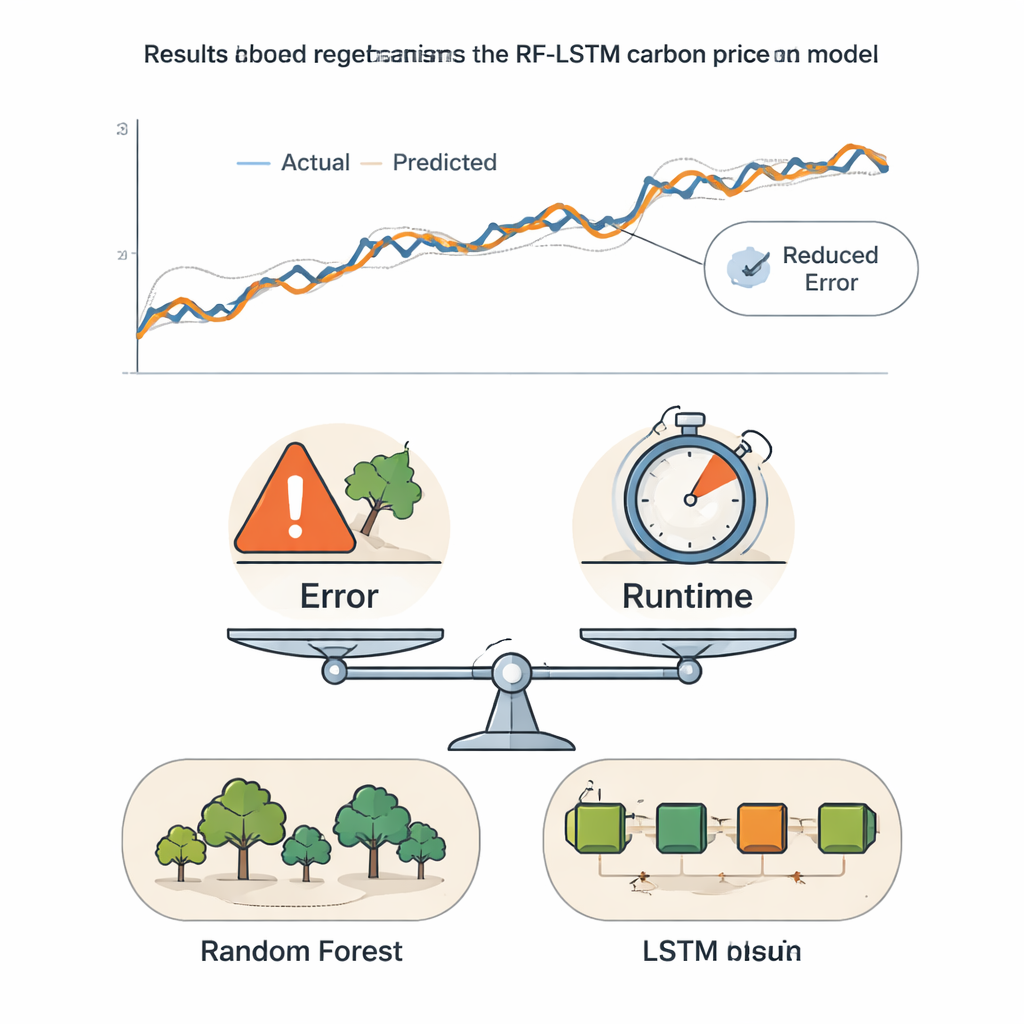

Aby odzwierciedlić sposób działania prognoz w świecie rzeczywistym, autorzy przyjęli schemat przesuwającego się okna czasowego. Model jest trenowany na początkowym fragmencie danych historycznych, wykonuje krótkoterminową prognozę, a następnie przesuwa okno do przodu i powtarza cykl aż do końca szeregu. Zapobiega to „podglądaniu” danych przyszłych i pozwala modelowi adaptować się do zmian strukturalnych na rynku. Ramy testowano na długich szeregach z rynku węglowego Hubei w Chinach oraz systemu UE, używając standardowych miar błędu i wskaźnika trafności kierunku, który liczy, jak często model prawidłowo przewiduje ruch ceny — w górę czy w dół. Model hybrydowy konsekwentnie generuje mniejsze błędy i wyższą trafność kierunkową niż szereg metod odniesienia, w tym klasyczne narzędzia do szeregów czasowych oraz nowsze projekty głębokiego uczenia, jak Transformatory i sieci z mechanizmem uwagi.

Równoważenie dokładności i szybkości dla decyzji praktycznych

Ponieważ modele bardzo dokładne mogą być też powolne i kosztowne w uruchomieniu, autorzy wprowadzają ocenę złożoną, łączącą błąd prognozy z czasem obliczeń. Poprzez regulację wagi przyznawanej dokładności względem szybkości pokazują, kiedy prostsze modele mogą być wystarczające, a kiedy bardziej wyrafinowane hybrydowe podejście się opłaca. Zarówno na rynkach Hubei, jak i UE, gdy dokładności przyznano choćby umiarkowaną wagę, nowe ramy RF–LSTM zajmują czołowe miejsce. Dla czytelników niebędących specjalistami kluczowy wniosek jest taki, że metoda ta oferuje bardziej wiarygodną „prognozę pogody” dla cen emisji, dostarczając uczestnikom rynku i regulatorom precyzyjniejsze, a jednocześnie praktyczne narzędzie do kierowania inwestycjami, zarządzania ryzykiem i projektowania polityk klimatycznych.

Cytowanie: Wang, H., Li, Y. RF-LSTM carbon price prediction based on CEEMDAN decomposition and multiscale entropy reconstruction. Sci Rep 16, 5230 (2026). https://doi.org/10.1038/s41598-026-35085-5

Słowa kluczowe: ceny dwutlenku węgla, handel emisjami, uczenie maszynowe, prognozowanie szeregów czasowych, polityka klimatyczna