Clear Sky Science · pl

KoTaP: Panelowy zestaw danych dotyczący unikania opodatkowania, wyników i ładu korporacyjnego w Korei

Dlaczego podatki firm dotyczą nas wszystkich

Kiedy duże firmy płacą mniej podatku niż oczekiwano, może to zmienić wpływy budżetowe, tempo wzrostu biznesu i ryzyko, jakie ponoszą inwestorzy. Mimo to badanie tego, jak przedsiębiorstwa zarządzają podatkami na dłuższą metę i jak to łączy się z ich zyskownością i stabilnością, było zaskakująco trudne. Artykuł przedstawia nowy otwarty zestaw danych dla firm koreańskich, który pozwala badaczom, decydentom i zainteresowanym obywatelom zajrzeć pod maskę zachowań podatkowych korporacji i prześledzić ich związki z wynikami finansowymi oraz strukturą kontroli w uporządkowany sposób.

Nowa, długookresowa perspektywa dotycząca firm koreańskich

Autorzy przedstawiają Korean Tax Avoidance Panel (KoTaP), długoterminowy zestaw danych obejmujący niefinansowe spółki notowane na głównych rynkach Korei, KOSPI i KOSDAQ, w latach 2011–2024. Po starannym odfiltrowaniu instytucji finansowych, spółek z niestandardowymi okresami sprawozdawczymi oraz przypadków, w których wskaźniki podatkowe byłyby mylące, końcowy zestaw danych zawiera 12 653 rekordy rok‑spółka z 1 754 odrębnych firm. Każdy rekord łączy informacje podatkowe, księgowe, giełdowe i dotyczące struktury własności w ustandaryzowanym formacie. Dzięki temu KoTaP jest pierwszym publicznie dostępnym panelem umożliwiającym szerokie, rok po roku śledzenie, jak notowane w Korei firmy traktują podatki i jak to się przekłada na ich kondycję finansową i ład korporacyjny.

Wielowymiarowe spojrzenie na zachowanie podatkowe

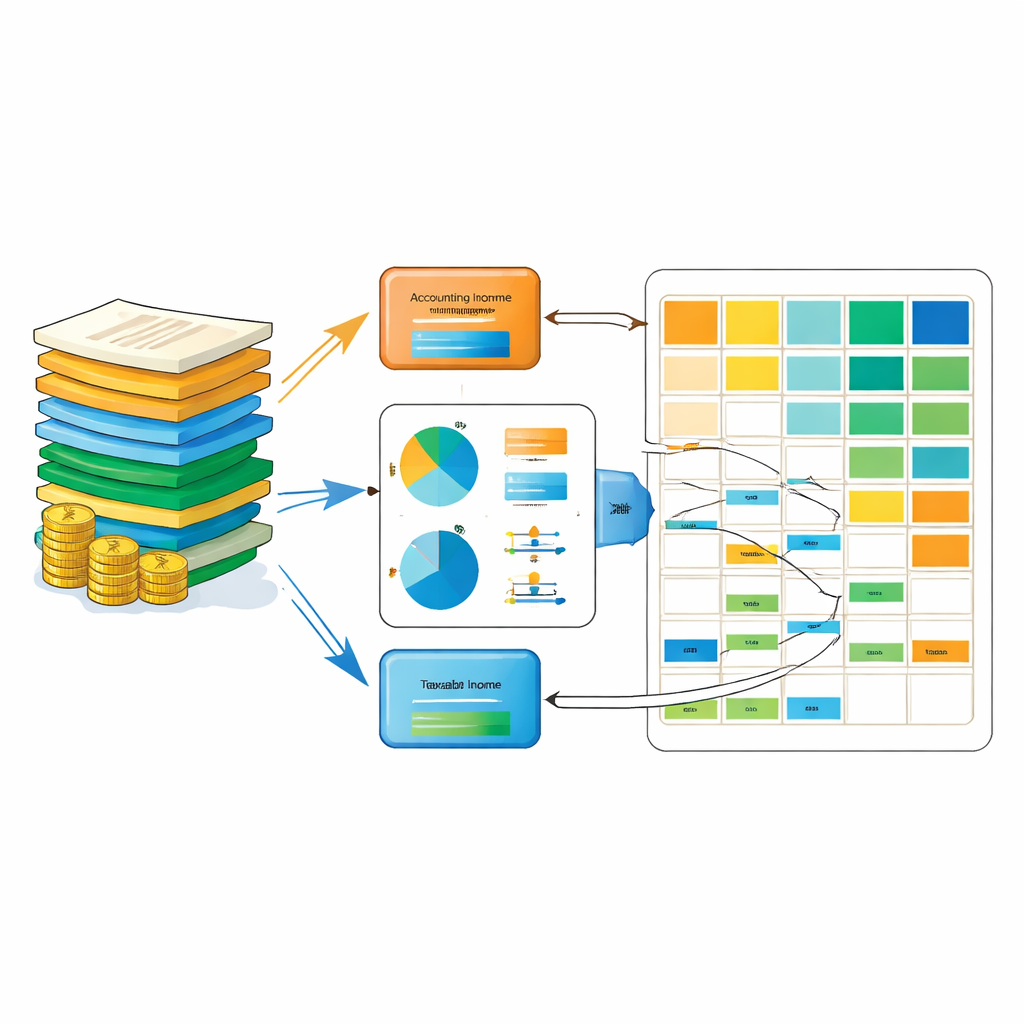

Unikanie opodatkowania przez przedsiębiorstwa jest trudne do zmierzenia, ponieważ nie istnieje jedna liczba oddająca pełny obraz. KoTaP rozwiązuje to poprzez łączenie kilku uzupełniających się wskaźników. Zawiera efektywne stawki podatkowe oparte na przepływach pieniężnych i na rachunkowości, które pokazują, jaka część dochodu faktycznie jest wypłacana jako podatek lub księgowana jako koszt podatkowy. Śledzi też różnice między zyskiem wykazanym w sprawozdaniach a dochodem podatkowym, stosując zarówno miary całkowitych odchyleń, jak i te ściślej powiązane z dyskrecją menedżerską. Miary te obliczane są nie tylko rok do roku, lecz także w oknach trzy‑ i pięcioletnich oraz korygowane względem branży i wielkości firmy, co pozwala badaczom porównywać przedsiębiorstwa działające w różnych sektorach i w różnych skalach.

Łączenie podatków z zyskami, ryzykiem i kontrolą

KoTaP nie ogranicza się do podatków. Dodaje bogaty zestaw zmiennych opisujących wyniki firm, ryzyko ich finansów, tempo wzrostu oraz sposób zarządzania. Wskaźniki związane z zyskownością opisują zwroty z aktywów i kapitału własnego oraz siłę przepływów pieniężnych z działalności operacyjnej. Miary stabilności obejmują dźwignię finansową, płynność, wielkość, udział aktywów rzeczowych oraz wiek firmy. Wzrost i oczekiwania rynkowe podsumowano przez wzrost sprzedaży, wskaźniki rynkowo‑księgowe oraz miarę wyceny powiązaną z kosztem odtworzenia firmy. Ład korporacyjny odzwierciedlono przez wskazanie, czy firma korzysta z audytu czołowej firmy audytorskiej, na którym rynku jest notowana, jaki udział akcji posiadają inwestorzy zagraniczni oraz jak skoncentrowane jest posiadanie akcji przez największego akcjonariusza. Taka konstrukcja pozwala badaczom zadawać pytania typu: czy firmy, które płacą relatywnie mniej podatku, cieszą się wyższymi wycenami giełdowymi albo ponoszą większe ryzyko finansowe?

Budowanie zaufania do liczb

Ponieważ wartość zestawu danych zależy od jego wiarygodności, autorzy poświęcili znaczący wysiłek zbieraniu i weryfikacji danych. Wszystkie informacje liczbowe są programowo pobierane z koreańskich systemów sprawozdawczości finansowej i źródeł publicznych, a następnie przechodzą przez udokumentowany proces przetwarzania. Zespół stosuje jasne reguły, aby usuwać niemożliwe lub mylące wskaźniki podatkowe, systematycznie radzi sobie z brakującymi wpisami i publikuje wersję danych bez luk obejmującą 65 zmiennych. Sprawdzają, czy rozkłady kluczowych miar — takich jak typowe stawki podatkowe, zyskowność i dźwignia — mieszczą się w zakresach raportowanych w wcześniejszych pracach międzynarodowych, oraz potwierdzają, że relacje między zmiennymi zachowują się zgodnie z teorią. Na przykład stawki podatkowe oparte na przepływach i rachunkowości poruszają się razem, miary zyskowności są silnie powiązane, a firmy o wysokim zadłużeniu zwykle osiągają niższą zyskowność.

Co to oznacza w praktyce

Mówiąc prosto, KoTaP to uporządkowany, otwarty rejestr tego, jak notowane w Korei firmy płacą podatki i jak to zachowanie splata się z ich kondycją, ryzykiem i strukturą własności przez ponad dekadę. Odzwierciedlając metryki powszechnie używane w badaniach amerykańskich i europejskich, a jednocześnie uwzględniając charakterystyczne koreańskie cechy, takie jak silne konglomeraty i istotny udział inwestorów zagranicznych, zestaw danych ułatwia porównania międzynarodowe bez utraty lokalnych niuansów. Decydenci mogą go wykorzystać do oceny, czy reformy podatkowe zmieniają zachowania firm, audytorzy wskazywać nietypowe wzorce do dalszej kontroli, a naukowcy danych trenować przejrzyste modele uczenia maszynowego w celu wykrywania ukrytych progów w strategiach podatkowych. Dla osób niebędących ekspertami najważniejszy wniosek jest taki, że mamy teraz jaśniejsze, publicznie dostępne okno na to, jak wybory podatkowe korporacji w Korei wiążą się z wynikami i nadzorem — informację, która ostatecznie ma znaczenie dla miejsc pracy, finansów publicznych i sprawiedliwości ekonomicznej.

Cytowanie: Na, H., Song, W., Han, S. et al. KoTaP: A Panel Dataset for Corporate Tax Avoidance, Performance, and Governance in Korea. Sci Data 13, 372 (2026). https://doi.org/10.1038/s41597-026-06722-5

Słowa kluczowe: unikanie opodatkowania przedsiębiorstw, spółki notowane w Korei, wyniki finansowe, ład korporacyjny, otwarte zbiory danych finansowych