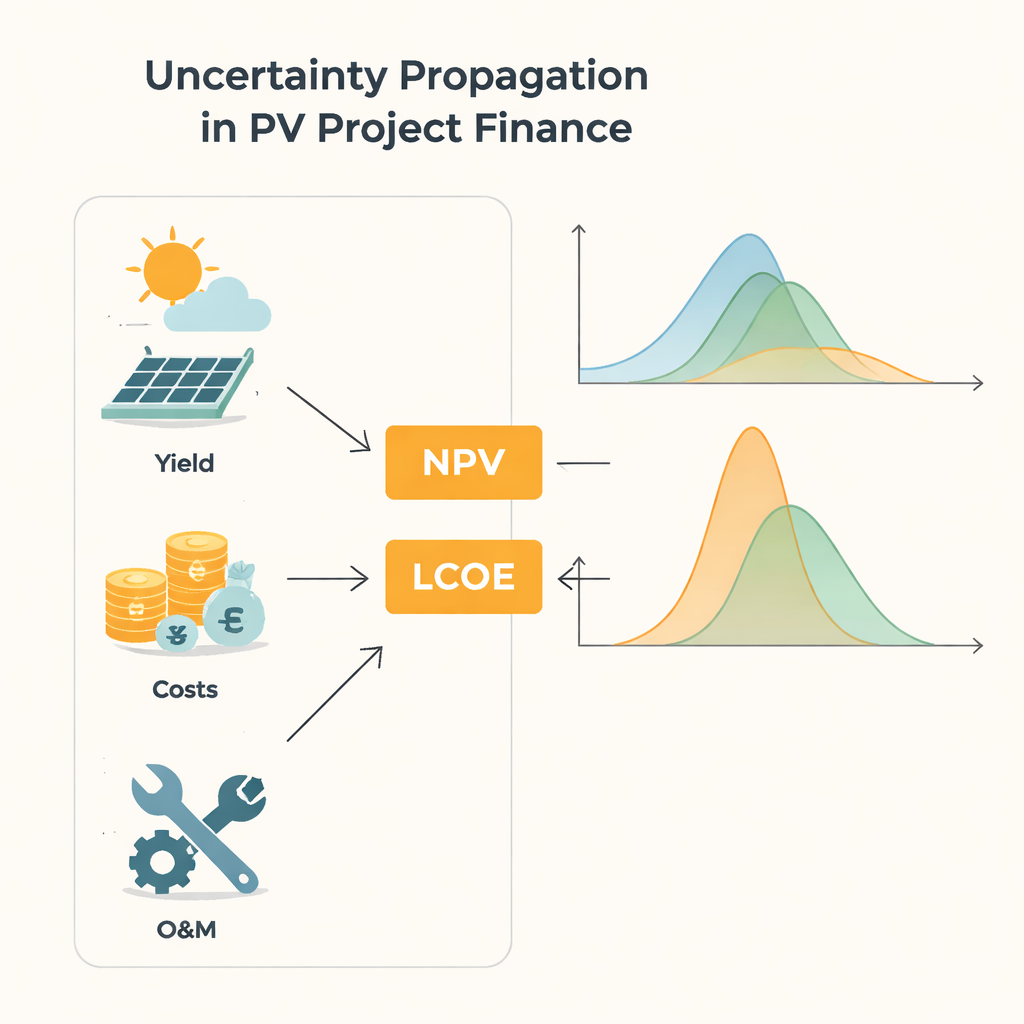

Waarom onzekerheid ertoe doet bij zonne‑investeringen

Iemand die een zonne‑centrale financiert, zet in feite een weddenschap van 20 tot 30 jaar op zonneschijn, prijzen en kosten. Al deze ingrediënten zijn echter onzeker: het weer schommelt, apparatuur slijt op onvoorspelbare wijzen en toekomstige elektriciteitsprijzen zijn nooit gegarandeerd. Dit artikel stelt een praktische vraag in het hart van de energietransitie: hoe beïnvloedt die onzekerheid in de invoer van een financiële spreadsheet werkelijk de uitkomst voor een fotovoltaïsch (PV) project, en zijn de gangbare vereenvoudigingen van vandaag de dag voldoende?

Van eenvoudige gissingen naar volledige onzekerheidsbeelden

Traditionele projectevaluaties reduceren onzekerheid vaak tot een paar ruwe ‘wat‑als’ scenario’s of tot compacte samenvattende cijfers zoals gemiddelden en standaarddeviaties. Een standaard ingenieursleidraad bekend als GUM biedt formules die ongeveer vereffenen hoe variatie in invoer doorwerkt naar uitvoer zoals netto contante waarde (NCW/NPV) en de genivelleerde kostprijs van elektriciteit (LCOE). Deze verkortingen behandelen het model als bijna lineair en gaan doorgaans uit van uitvoer die zich als nette belkrommen gedraagt. Dat werkt wanneer schommelingen klein zijn en de vergelijkingen zacht zijn. Maar zonne‑energie wordt aangestuurd door weer en storingen die erg grillig kunnen zijn, en lange projectlevensduren betekenen dat dezelfde onzekere processen jaar na jaar terugkeren. In zulke gevallen kunnen de bekende formules stilletjes falen, vooral wanneer het model niet‑lineaire onderdelen bevat zoals breuken.

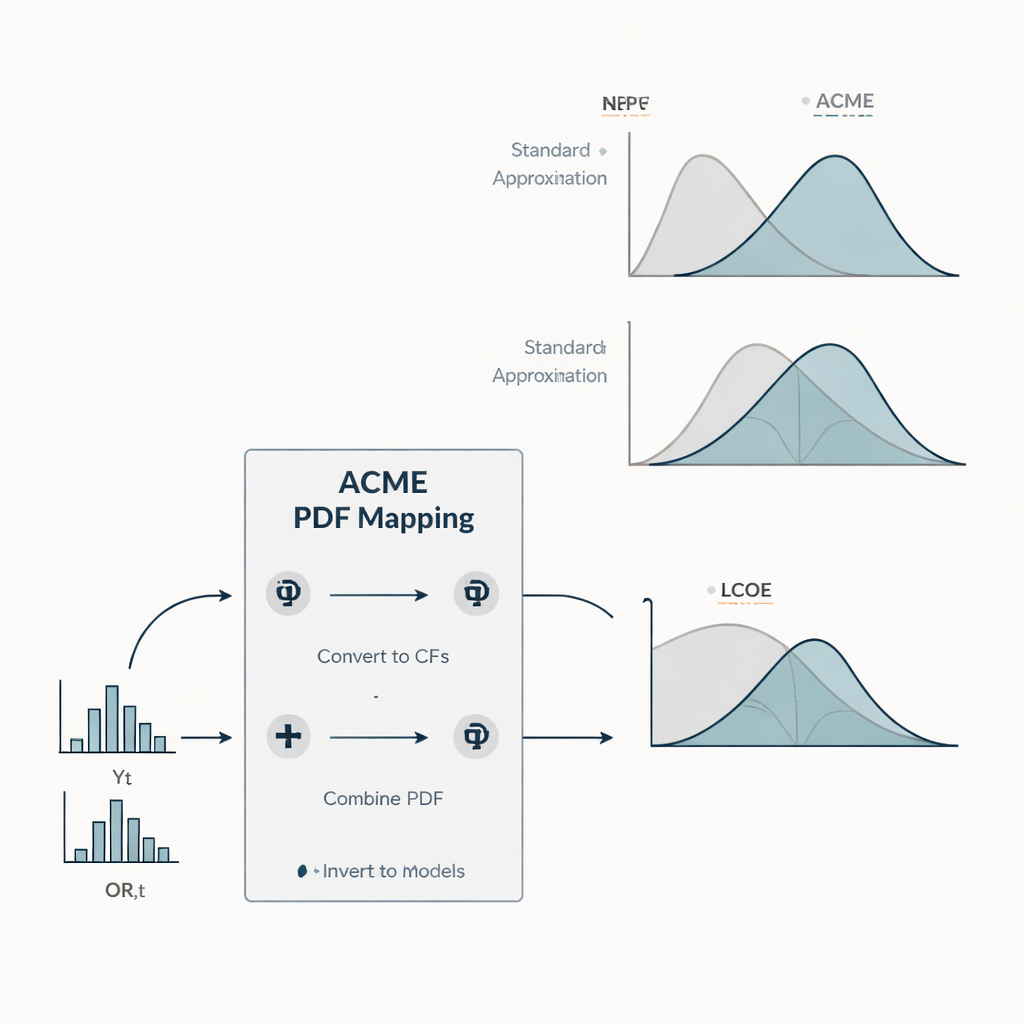

Een snellere route naar volledige kansverdelingen Figure 1.

Om dit aan te pakken introduceren de auteurs een nieuwe methode genaamd ACME (Accelerating Conversion of Mapping Equations). In plaats van alleen gemiddelden en spreidingen bij te houden, volgt ACME de volledige kansverdelingen van invoervariabelen naar financiële uitkomsten. Jaarlijkse energieopbrengst en reparatiegerelateerde operationele en onderhoudskosten worden behandeld als random grootheden met vormen gestuurd door velddata: opbrengsten volgen een flexibele verdeling die bijna‑Gaussiaans of sterk scheef gedrag kan nabootsen, terwijl reparatiekosten een exponentieel patroon volgen met veel kleine gebeurtenissen en enkele grote. ACME werkt door gebruik te maken van de wiskundige eigenschap dat sommen van onafhankelijke willekeurige bijdragen efficiënt in de Fourier‑ruimte kunnen worden behandeld, met behulp van zogenoemde karakteristieke functies. Door te schakelen tussen deze representatie en meer gebruikelijke waarschijnlijkheidskrommen, reduceert de methode wat enorme, hoogdimensionale integralen zouden zijn tot een paar eendimensionale integralen. Het resultaat is een numeriek lichtgewicht manier om volledige verdelingen voor NCW/NPV en LCOE te verkrijgen zonder te hoeven terugvallen op omvangrijke Monte‑Carlo‑simulaties.

Het testen van drie werelden van onzekerheid

De studie vergelijkt ACME met de standaard GUM‑benadering in een casestudie van een typisch op dak schaal PV‑systeem. De auteurs construeren drie scenario’s die alle hetzelfde verwachte energieproductie‑ en kostenniveau delen, maar verschillen in hoe onzeker de jaarlijkse opbrengst is. In het “O”‑scenario is de opbrengst bijna vast en fluctueren alleen de reparatiekosten. Het “YO”‑scenario vertegenwoordigt matige opbrengstvariabiliteit vergelijkbaar met aannames in veel huidige studies. Het “wYO”‑scenario duwt de opbrengstvariabiliteit naar een extreem, als beeld van een toekomst met sterk fluctuerend klimaat of slecht bekende lange‑termijncondities. Over deze scenario’s berekent het team niet alleen de gemiddelde NCW/NPV en LCOE, maar ook hun standaarddeviaties, P90‑waarden die investeerders als conservatieve maatstaven gebruiken, de kans dat NCW positief is, en hoe deze grootheden veranderen met projectlevensduur van 1 tot 30 jaar.

Wat er met risico en rendement gebeurt Figure 2.

Verschillende patronen komen naar voren. Omdat NCW/NPV lineair is in de gekozen onzekere inputs, hangt de gemiddelde waarde vooral af van de verwachte opbrengsten en kosten, niet van hoe onzeker die zijn, terwijl de spreiding toeneemt met zowel projectlevensduur als inputvariabiliteit. LCOE gedraagt zich anders: grotere opbrengstonzekerheid verhoogt de verwachte kostprijs per kilowattuur, vooral bij korte levensduren, en de onzekerheid daarvan krimpt juist naarmate het project langer loopt. Bij geringe onzekerheden en langere levensduren volgt de standaardbenadering ACME nauw. Maar wanneer opbrengstonzekerheid groot is en op een niet‑lineaire manier in de LCOE‑formule binnentreedt, onderschat de verkorting systematisch zowel de gemiddelde LCOE als de variabiliteit ervan, en kan zij de vorm van de verdeling verkeerd weergeven, die vaak sterk afwijkt van een belcurve. De analyse van cumulatieve verdelingen toont dat deze mismatches veelgebruikte risicomaten zoals P90‑waarden en de waargenomen kans een bepaald kostensegment te raken, kunnen vertekenen.

Wat dit betekent voor investeerders en planners

Voor niet‑specialisten is de boodschap helder: de hoeveelheid en de vorm van onzekerheid in zonne‑opbrengst en reparatiekosten kunnen de conclusies over het risico en de concurrentiekracht van een project merkbaar veranderen, zelfs wanneer langjarige gemiddelden gelijk blijven. Eenvoudige formules die uitgaan van kleine schommelingen en belvormig gedrag kunnen volstaan onder stabiele omstandigheden, lange levensduren of bijna lineaire modellen, maar ze kunnen een te optimistisch beeld geven wanneer onzekerheid groot is of via verhoudingen zoals LCOE het model binnentreedt. ACME biedt een praktische manier om een volledig beeld van mogelijke financiële uitkomsten te verkrijgen, inclusief scheve of zwaarstaartige gevallen, tegen een rekenkost die ver onder brute‑force‑simulatie ligt. Naarmate PV uitbreidt en klimaat‑ en marktvolatiliteit toenemen, kan dergelijk rijker onzekerheidsmodelleren investeerders, banken en beleidsmakers helpen zonneprojecten realistischer te beoordelen en steunregelingen te ontwerpen die niet alleen verwachte opbrengsten weerspiegelen maar ook het scala aan risico’s.

Bronvermelding: Wieland, S., Gürsal, U. Uncertainty propagation in financial models of photovoltaic systems.

Sci Rep16, 5004 (2026). https://doi.org/10.1038/s41598-026-38053-1

Trefwoorden: fotovoltaïsche financiering, onzekerheidspropagatie, risico bij zonne‑investeringen, genivelleerde kostprijs van elektriciteit, netto contante waarde