Clear Sky Science · nl

LSTM-uitgebreide wijnrank-copula modellering voor analyse van energie‑financiële besmetting

Waarom energieschokken uw portemonnee raken

Wanneer de olieprijzen stijgen, groene technologiewaarden omhoogschieten of instorten, en koppen waarschuwen voor nieuwe tarieven of oorlogen, blijven die gebeurtenissen niet netjes in hun eigen sporen. Ze kunnen doorwerken op bankaandelen, pensioenen en de bredere economie. Dit artikel stelt een ogenschijnlijk simpele vraag: hoe verspreiden schokken in de wereldwijde oliemarkten en snel groeiende aandelen van hernieuwbare energie zich precies naar het financiële systeem, met name tijdens crisissen — en kunnen slimmer, door AI ondersteunde instrumenten toezichthouders helpen problemen te zien voordat ze uit de hand lopen?

Drie markten met elkaar verbonden

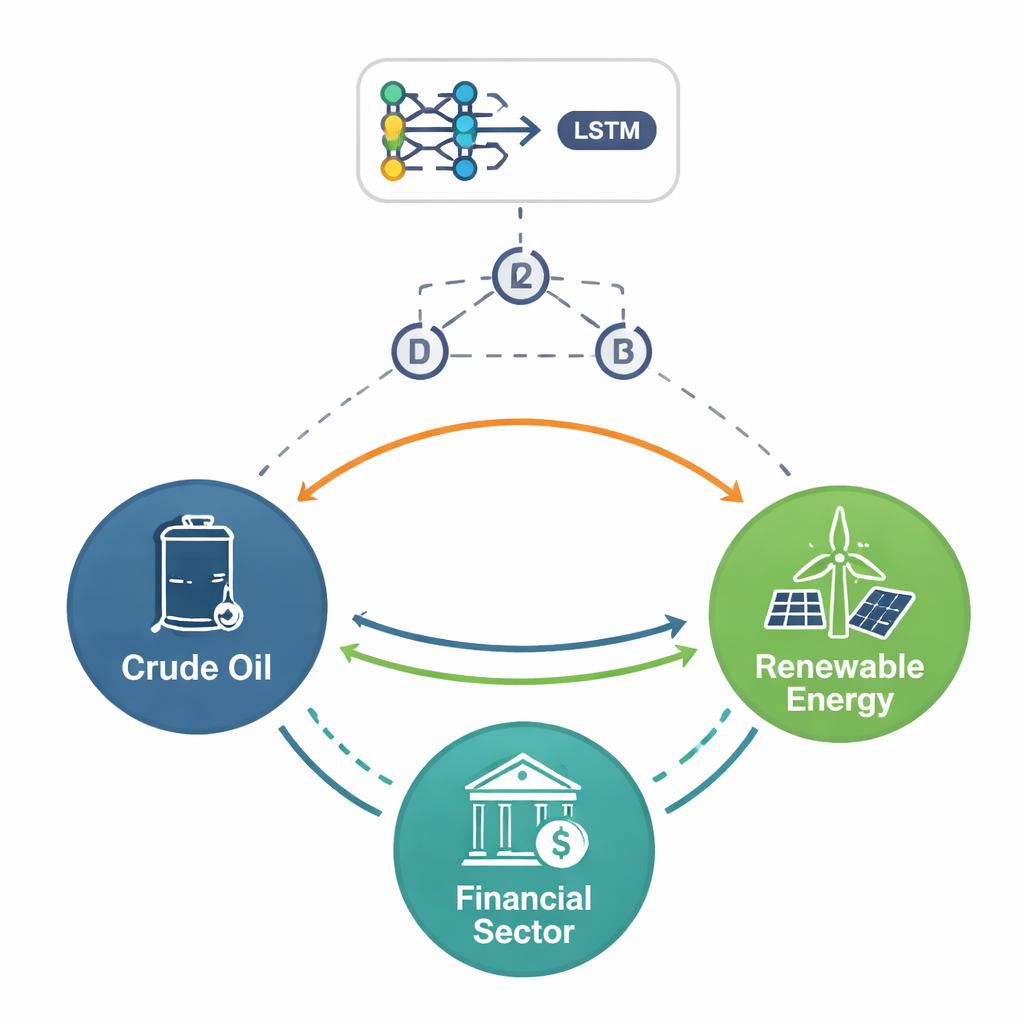

De auteurs richten zich op drie nauw verbonden domeinen: traditionele ruwe olie, China’s snelgroeiende sector voor hernieuwbare energie en China’s financiële markt. Met dagelijkse data van 2015 tot 2025, een decennium dat werd gekenmerkt door beurscrashes, de COVID‑19‑pandemie, oorlogen en handelsconflicten, tonen zij aan dat deze markten nu op complexe wijze samen bewegen. Olie reageert nog steeds scherp op geopolitieke nieuwsfeiten, maar hernieuwbare energie en financiële aandelen raken steeds meer verstrengeld omdat groene projecten sterk afhankelijk zijn van financiering, beleggerssentiment en ondersteunend beleid. Als er stress optreedt, kunnen verliezen in het ene hoekje snel in de andere weerklinken, vooral bij de meest extreme pieken en dalen in plaats van op gewone handelsdagen.

Risico volgen op verschillende snelheden

Om deze verbanden bloot te leggen doet de studie meer dan alleen simpele correlaties bekijken. Eerst worden marktbewegingen gesplitst in kort‑ en middellangetermijn golven, wordt ruis gefilterd en wordt vervolgens onderzocht hoe uitbarstingen van volatiliteit in de loop van de tijd clusteren. Dit onthult dat schokken in olieprijzen, aandelen in hernieuwbare energie en financiële aandelen zich verschillend gedragen over verschillende horizons. Op de korte termijn kunnen alle drie fel reageren op nieuws, maar de financiële sector toont bijzonder scherpe reacties: snel uitschietend en daarna langzaam kalmerend. Op middellange termijn zijn schommelingen gladder maar aanhoudender: slecht nieuws kan markten maandenlang gespannen houden. Over alle horizons vinden de auteurs dat extreme gebeurtenissen — zeldzame maar ernstige pieken en klappen — veel vaker optreden dan een normale verdeling zou suggereren, waardoor het cruciaal is te focussen op ‘‘staart’’risico’s in plaats van gemiddelde dagen.

AI in het plaatje brengen

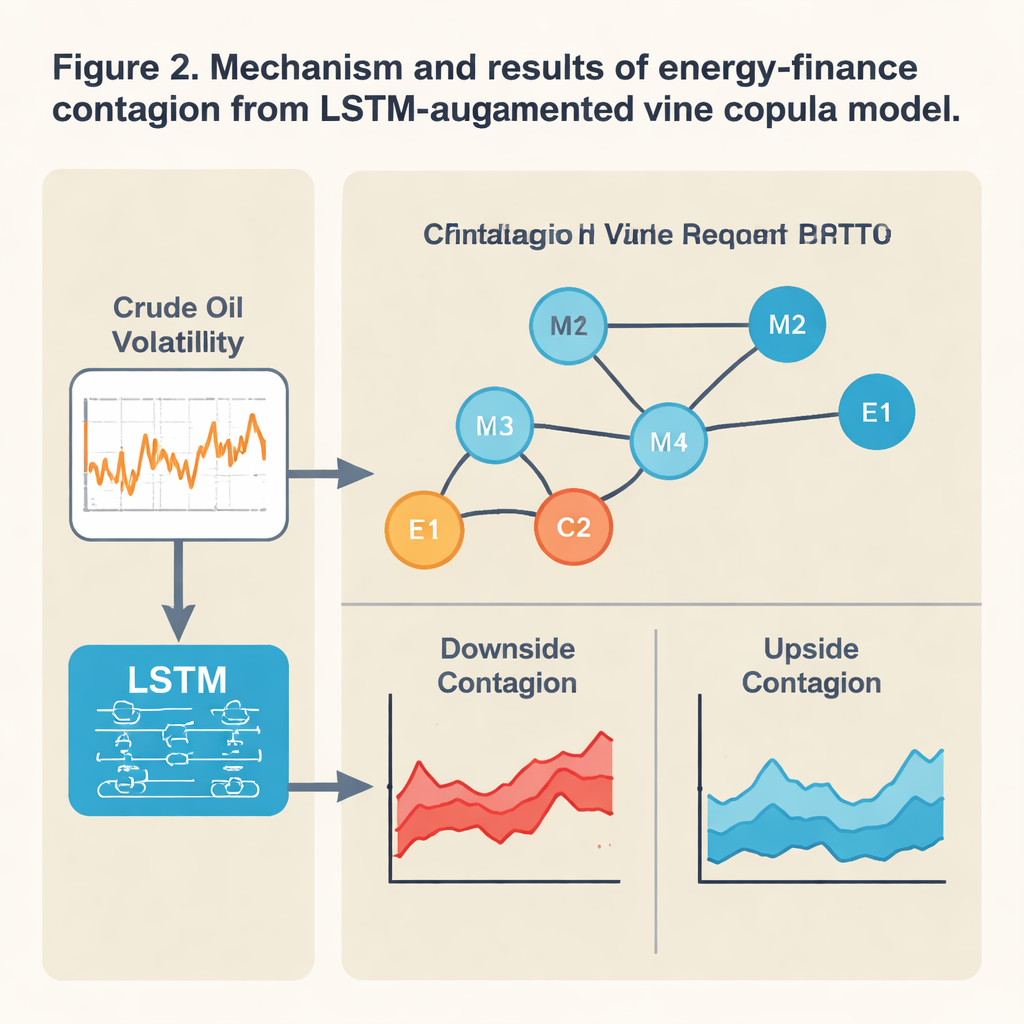

Traditionele statistische instrumenten veronderstellen vaak dat relaties tussen markten stabiel en grotendeels lineair zijn, wat faalt in turbulente tijden. Hier combineren de auteurs een deep‑learningmodel bekend als een Long Short‑Term Memory (LSTM) netwerk met een flexibel afhankelijkheidsmodel genaamd een wijnrank‑copula (vine copula). Simpel gezegd scant de LSTM recente olieprijsgedragingen om af te leiden hoe ‘‘gestrest’’ markten waarschijnlijk morgen zullen zijn. Dat toekomstgerichte stresssignaal wordt vervolgens ingevoerd in de vine copula, die in kaart brengt hoe sterk de extremen van de drie markten op dat moment met elkaar verbonden zijn. Deze combinatie laat toe dat de sterkte en richting van verbindingen met de omstandigheden meeschuiven: wanneer het model een stijgende stress voelt, kan het neerwaartse besmetting — kettingreacties van verliezen — laten zien die plotseling intensiveren langs bepaalde routes, zoals van olie en financiën naar hernieuwbare energie.

Neerwaartse schokken reizen sneller dan goed nieuws

Met dit door AI aangevulde raamwerk volgen de auteurs hoe risico zich verspreidt tijdens grote gebeurtenissen zoals de Chinese beurscrash van 2015, de pandemie van 2020, de oorlog Rusland–Oekraïne van 2022 en hernieuwde tarievenconflicten. Er tekent zich een duidelijk patroon af: slecht nieuws reist verder en sneller dan goed nieuws. Sterke dalingen in China’s financiële en hernieuwbare energiemarkten vergroten sterk de kans op extreme verliezen in internationale olie, en omgekeerd. De koppeling tussen hernieuwbare energie en financiën is bijzonder hecht — de twee duiken in crisissen vaak samen naar beneden. Tegelijk kan de relatie tussen olie en financiën van teken wisselen: soms schaden hoge olieprijzen banken en aandelen door stijgende kosten en inflatie, maar onder andere omstandigheden bewegen ze samen, waardoor gespreide portefeuilles weinig bescherming bieden. Het model laat ook zien dat kortetermijnbesmetting gewelddadiger en ongelijkmatiger is, terwijl middellangetermijn‑spillovers stabieler maar nog steeds gedomineerd worden door neerwaartse risico’s.

Wat dit betekent voor stabiliteit en beleid

Voor niet‑specialisten is de kernboodschap dat energie en financiën nu een sterk gekoppeld stelsel vormen waarin groene activa een centrale en soms kwetsbare rol spelen. De AI‑versterkte aanpak van de studie doet het beter dan standaardmodellen in het voorspellen wanneer extreme gezamenlijke bewegingen waarschijnlijk zijn, vooral in de staarten van de verdeling waar crises zich afspelen. Dat maakt het een veelbelovend instrument voor toezichthouders die stresstests plannen en voor risicomanagers die willen begrijpen hoe een plotselinge olieschok of beleidswijziging door banken en investeringen in schone energie kan echoën. De auteurs stellen dat toezichthouders de ‘‘groene financierings’’‑keten — hernieuwbare projecten gefinancierd met binnenlands kapitaal — als een aparte bron van systemische kwetsbaarheid moeten beschouwen en beschermingsmaatregelen moeten ontwerpen, zoals gerichte kredietbuffers en gecoördineerd energie‑ en financieel beleid, om te voorkomen dat toekomstige energieschokken zich uitbreiden tot volledige financiële crises.

Bronvermelding: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

Trefwoorden: energie‑financiële besmetting, aardolie en markten voor hernieuwbare energie, systemisch risico, deep learning in financiën, modellering van staart‑risico