Clear Sky Science · nl

Multiklasse portfolio-optimalisatie via variational quantum Eigensolver met Dicke-state-ansatz

Waarom kwantumideeën van belang zijn voor uw beleggingen

Moderne beleggers staan voor een raadsel: hoe spreidt u uw geld over verschillende activaklassen om risico en rendement in balans te brengen, terwijl het aantal mogelijke combinaties astronomisch groot is? Dit artikel onderzoekt hoe opkomende kwantumcomputers, samenwerkend met klassieke algoritmen, dit probleem slimmer kunnen aanpakken, vooral voor portefeuilles die gediversifieerd moeten worden over meerdere activaklassen zoals aandelen, obligaties, grondstoffen en cryptocurrencies.

De uitdaging van het samenstellen van een gebalanceerde portefeuille

In de praktijk draait portefeuilleontwerp niet alleen om het najagen van hoge rendementen of het minimaliseren van risico op papier. Grote beleggers, van banken tot pensioenfondsen, zijn verplicht te diversifiëren: zij moeten een bepaalde samenstelling van activatypes aanhouden zodat ze niet te veel blootstelling hebben aan één enkele sector of marktbeweging. Wiskundig verandert dit portefeuilleontwerp in een enorm raadsel. Elk activum wordt óf gekozen óf niet, en strikte regels bepalen hoeveel activa uit elke klasse moeten komen. Het aantal mogelijke portefeuilles kan duizelingwekkend groot zijn, ver buiten wat een eenvoudige zoekopdracht aankan. Klassieke methoden kunnen kleine gevallen oplossen, maar voor grotere, realistischere situaties duren ze te lang of geven ze slechts benaderende oplossingen.

Hoe kwantumcircuits in beeld komen

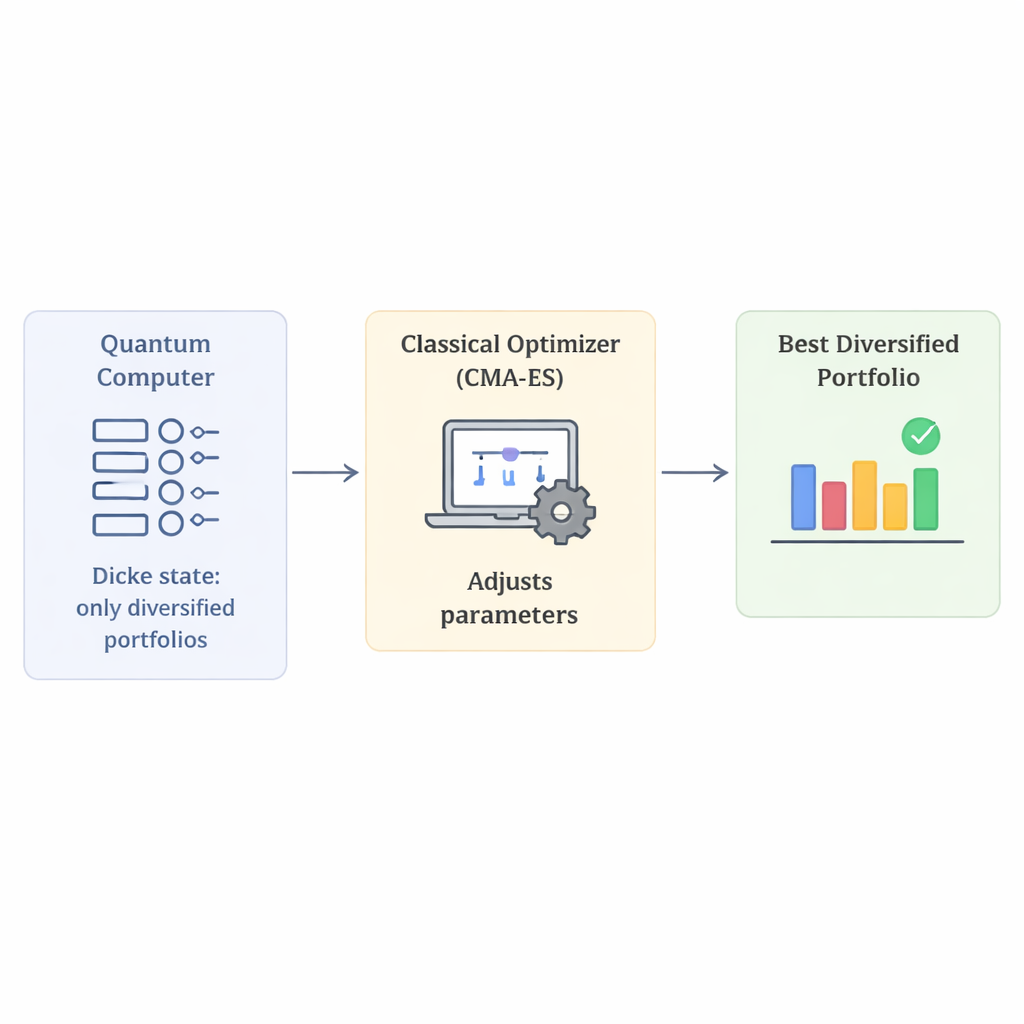

Kwantumcomputers verwerken informatie in qubits, die veel mogelijke toestanden tegelijk kunnen vertegenwoordigen. Een familie methoden, variational quantum algorithms, probeert hiervan te profiteren door een kwantumtoestand voor te bereiden, deze te meten en vervolgens een gewone computer de instellingen te laten bijstellen totdat de meetresultaten zo goed mogelijk zijn voor de taak. In dit werk richten de auteurs zich op één van die methoden: de Variational Quantum Eigensolver. Het sleutelonderdeel is de manier waarop de kwantumtoestand wordt voorbereid, bekend als het ansatz. Een slechte keuze van ansatz verspilt tijd aan het verkennen van zinloze portefeuilles die diversificatieregels overtreden; een goede keuze stuurt de kwantumzoektocht naar nuttige kandidaten.

Een slimme manier om diversificatie van meet af aan te coderen

De belangrijkste innovatie van dit artikel is het gebruik van een speciale familie kwantumstaten, genaamd Dicke-staten, om portefeuilles te bouwen die automatisch aan diversificatie-eisen voldoen. In eenvoudige termen is een Dicke-staat een superpositie van alle combinaties waarbij precies een vastgesteld aantal qubits "aan" staat. Als elke qubit staat voor het kiezen van een bepaald activum, betekent dit dat elke kandidaat-portefeuille in de kwantumtoestand precies het vereiste aantal activa selecteert. Door meerdere Dicke-staten te combineren—één per activaklasse—creëren de auteurs een begintoestand die alleen portefeuilles bevat met het juiste aantal aandelen, obligaties en andere activatypes. Dit ontwerp verkleint de zoekruimte scherp: niet meer alle denkbare portefeuilles, maar alleen die welke aan de regels voldoen, waardoor kunstmatige straftermen die normaal ongeldig keuzes bestraffen overbodig worden.

Prestatietests met gesimuleerde portefeuilles

Aangezien de huidige kwantumhardware nog lawaaierig en klein is, testen de auteurs hun benadering met gedetailleerde simulaties. Ze vergelijken het op Dicke gebaseerde ansatz met meer standaardconstructies op portefeuilleproblemen met toenemende complexiteit, gebruikmakend van reële marktgegevens uit openbare bronnen. Voor de klassieke kant van de hybride lus proberen ze verschillende optimalisatoren die de kwantumcircuitparameters aanpassen. In hun experimenten is de op Dicke gebaseerde methode vaker in staat het daadwerkelijk beste portefeuille te vinden en bereikt ze hogere-kwaliteit benaderingen van de optimale oplossing. Onder de geteste optimalisatoren valt een algoritme genaamd CMA-ES op: dat vindt vaker de correcte gediversifieerde portefeuille en concentreert meer meetkans op die oplossing, vooral wanneer het meer iteraties krijgt.

Wat dit betekent voor toekomstige beleggings technologie

Voor niet-specialisten is de belangrijkste conclusie dat dit werk laat zien hoe realistische beleggingsregels—zoals diversificatie—direct in de kern van een kwantumberekening kunnen worden ingebakken, in plaats van er later aan vast te plakken. Door te beginnen met een kwantumtoestand die de beperkingen al respecteert, verspilt de methode minder moeite en gedraagt ze zich stabieler in tests. Hoewel de studie rust op simulaties en nog niet beweert sneller te zijn dan de beste klassieke middelen, wijst ze op een veelbelovende route: gespecialiseerde kwantumcircuits, gecombineerd met geschikte klassieke optimalisatoren, zouden op een dag financiële instellingen kunnen helpen enorme, aan beperkingen onderhevige portefeuilleproblemen aan te pakken die vandaag moeilijk te hanteren zijn.

Bronvermelding: Scursulim, J.V.S., Langeloh, G.M., Beltran, V.L. et al. Multiclass portfolio optimization via variational quantum Eigensolver with Dicke state ansatz. Sci Rep 16, 6208 (2026). https://doi.org/10.1038/s41598-026-36333-4

Trefwoorden: kwantumcomputing, portfolio-optimalisatie, diversificatie, Dicke-staten, hybride algoritmen