Clear Sky Science · nl

Voorspelling van elektriciteitsprijzen met ensemble-meta-modellen en SHAP-uitleggers: een door PCA gedreven benadering

Waarom de stroomprijs van morgen voor u van belang is

Elke keer dat u een lamp aanzet of een laptop inplugt, bent u verbonden met een omvangrijke en snel bewegende elektriciteitsmarkt waar prijzen per uur kunnen wisselen. Naarmate meer wind- en zonneparken in gebruik komen, worden die prijzen minder voorspelbaar—toch zijn nauwkeurige voorspellingen essentieel om rekeningen eerlijk te houden, het net stabiel te houden en klimaatdoelstellingen te halen. Deze studie presenteert een nieuwe manier om elektriciteitsprijzen te voorspellen die niet alleen nauwkeuriger is dan traditionele methoden, maar ook in eenvoudige bewoordingen uitlegt welke factoren echt de schommelingen in de markt aandrijven.

De betekenis vinden in een rumoerige energiewereld

De onderzoekers richten zich op het Spaanse elektriciteitssysteem, een goed voorbeeld van een modern net waar hernieuwbare energie, gascentrales en grensoverschrijdende handel allemaal de prijsvorming beïnvloeden. Ze verzamelen vier jaar aan uurlijkse gegevens over elektriciteitsverbruik, productie van centrales, marktprijzen en weer in de vijf grootste steden van Spanje. Voordat er voorspeld wordt, schonen ze deze ruwe data: ze vullen ontbrekende waarden in, verwijderen duidelijke fouten en voegen energie- en weergegevens samen tot één consistent geheel. Ze testen ook of prijzen en vraag stabiele patronen volgen in de loop van de tijd en zoeken naar jaarlijkse en seizoensgebonden cycli die naive voorspellingsmethoden op het verkeerde been kunnen zetten.

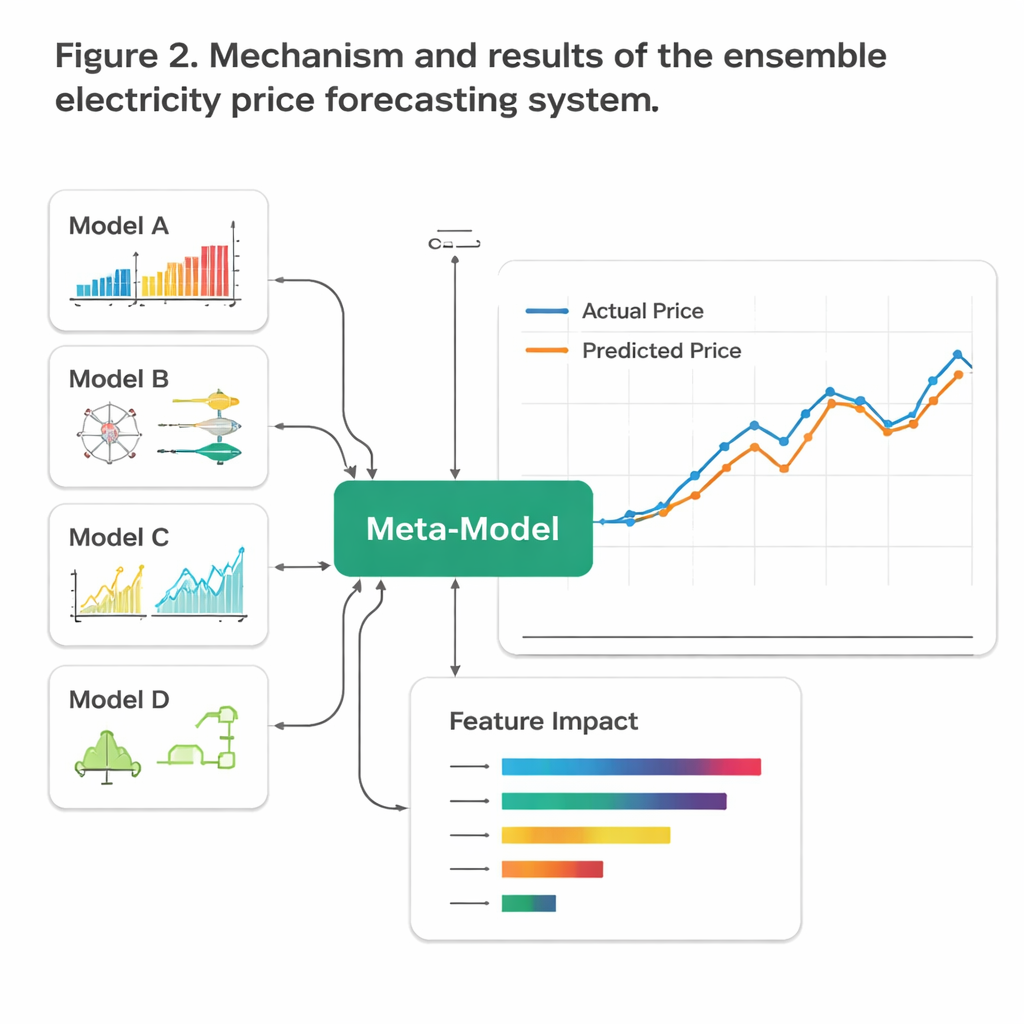

Verschillende voorspellende "hersenen" mengen

In plaats van op één voorspellend model te vertrouwen, bouwt het team een klein "comité" van moderne machine-learningtools. Boomgebaseerde methoden zoals XGBoost gaan om met complexe oorzaak-en-gevolgrelaties tussen vele invoervariabelen. Long Short-Term Memory-netwerken en convolutionele neurale netwerken—deep-learningtechnieken die oorspronkelijk zijn ontwikkeld voor taal en beeld—worden aangepast om zowel kortdurende sprongen als langzamere prijstrends te volgen. Een hybride CNN–LSTM-model blijkt bijzonder goed in het tegelijk vastleggen van snelle pieken en langere cycli, terwijl andere netwerken de data op iets andere manieren bekijken. De cruciale stap is een ensemblefase, waarin de output van al deze modellen wordt gecombineerd, hetzij door een slimme gewogen gemiddelde, hetzij door een eenvoudig lineair meta-model dat leert hoeveel vertrouwen aan elke "expert" gegeven moet worden.

Rommel wegfilteren zonder het signaal te verliezen

Aangezien moderne energiemarkten honderden overlappende indicatoren produceren, gebruikt de studie Principal Component Analysis (PCA) om de informatie samen te persen tot een kleiner aantal betekenisvolle combinaties. Dit maakt training sneller en verkleint het risico dat modellen zich vastklampen aan willekeurige eigenaardigheden in de data. Tegelijk weigeren de auteurs reële complexiteit glad te strijken: ze behouden prijsuitbarstingen en structurele breuken, taggen die in plaats van ze te verwijderen, zodat het systeem leert hoe prijzen zich gedragen in turbulente periodes en in rustige tijden. Zorgvuldige afstemming en een strikte tijdgebaseerde train–test-split bootsen na hoe de modellen zouden presteren als ze in een echte controlekamer zouden worden ingezet om één uur vooruit te voorspellen.

De zwarte doos van prijsdrivers openen

Om verder te gaan dan ruwe nauwkeurigheidscijfers, wenden de onderzoekers zich tot een methode genaamd SHAP, die elke voorspelling opdeelt in bijdragen van individuele invoervariabelen. Dit stelt hen in staat te controleren of het "redeneren" van de modellen overeenkomt met hoe de Spaanse markt in werkelijkheid werkt. Ze vinden dat officiële day-ahead prijsvoorspellingen van de netbeheerder, de feitelijke elektriciteitsvraag en weersomstandigheden zoals temperatuur, wind en neerslag de voorspellingen domineren. Hoge vraag tijdens avondpieken en koude periodes drukt de prijzen omhoog, terwijl sterke wind en zonnestroom rond het middaguur de prijzen naar beneden trekken—precies wat marktdynamiek en het merit-order-effect voorspellen. SHAP wordt ook op modelniveau gebruikt, wat onthult dat het CNN–LSTM-hybride en XGBoost de meest invloedrijke stemmen binnen het ensemble zijn.

Wat de resultaten betekenen voor rekeningen en het net

Als de stof is neergedaald, wint geen enkel model volledig, maar het gecombineerde meta-model presteert duidelijk beter dan alle afzonderlijke modellen, het verkleint de voorspellingsfout meer dan welke individuele benadering ook en doet dat betrouwbaar, zelfs in volatiele periodes. Cruciaal is dat de uitleglayer laat zien dat deze nauwkeurigheid niet voortkomt uit mysterieuze correlaties, maar uit patronen die overeenstemmen met reëel economisch en fysiek gedrag in het Spaanse net. Voor energiebedrijven, netbeheerders en toezichthouders kan die combinatie van scherpere voorspellingen en transparante verklaring betere planning, eerlijkere markten en soepelere integratie van hernieuwbare energie ondersteunen. Voor gewone consumenten is het een stap naar een energiesysteem waarin de verborgen choreografie achter uw elektriciteitsrekening zowel slimmer als gemakkelijker te doorgronden wordt.

Bronvermelding: Hayati, A., Gharehveran, S.S. & Shirini, K. Electricity price forecasting with ensemble meta-models and SHAP explainers: a PCA-driven approach. Sci Rep 16, 6466 (2026). https://doi.org/10.1038/s41598-026-35839-1

Trefwoorden: voorspelling elektriciteitsprijs, energiemarkten, machine learning, duurzame energie, verklaarbare AI