Clear Sky Science · nl

RF-LSTM koolstofprijsvoorspelling gebaseerd op CEEMDAN-decompositie en multiscale-entropie reconstructie

Waarom koolstofprijzen iedereen aangaan

Wanneer overheden en bedrijven betalen voor het recht om kooldioxide uit te stoten, vormen die emissieprijzen stilletjes de energierekeningen, investeringen in schone technologieën en zelfs het tempo van klimaatactie. Maar koolstofprijzen schommelen op complexe manieren, aangestuurd door politiek, weer en markten. Deze studie presenteert een nieuwe methode om koolstofprijzen nauwkeuriger te voorspellen, zodat beleidsmakers, bedrijven en beleggers beter kunnen plannen voor een koolstofarme toekomst.

Een rumoerige klimaatmarkt ontrafelen

Koolstofhandelssystemen, zoals het Europese systeem voor emissiehandel en regionale proefprojecten in China, zijn opgezet om broeikasgassen tegen de laagste kosten te verminderen. In de praktijk zijn hun prijzen allesbehalve glad: ze reageren op veranderende regels, economische cycli en verschuivende verwachtingen. Traditionele statistische modellen hebben moeite met dit soort grillig, niet‑stationair gedrag. Zelfs moderne kunstmatige-intelligentie-instrumenten zoals standaard neurale netwerken kunnen belangrijke patronen missen of onstabiel worden wanneer prijzen scherp schommelen. De auteurs betogen dat het begrijpen van zulke data vereist dat je eerst de prijsgeschiedenis in eenvoudigere bouwstenen opsplitst voordat je geavanceerde voorspellingsinstrumenten toepast.

Prijzen in verborgen ritmes ontleden

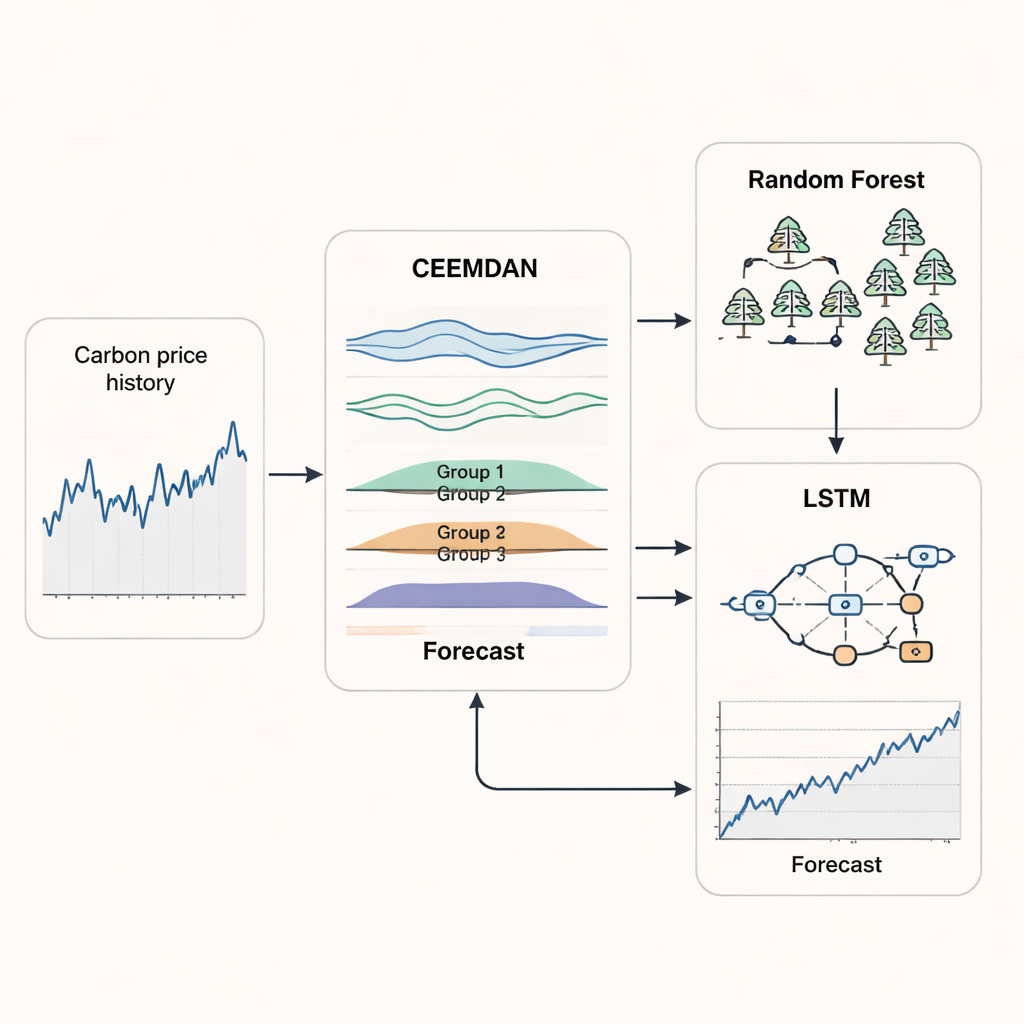

De eerste pijler van de nieuwe aanpak is een methode genaamd CEEMDAN, die een steile koolstofprijskromme ontvlecht in meerdere soepelere componenten, elk representatief voor een ander ritme van beweging — van snelle dagelijkse rimpelingen tot langzame, langetermijntrends. In plaats van al deze componenten afzonderlijk te behandelen, gebruiken de onderzoekers vervolgens een maatstaf genaamd multiscale‑entropie om te beoordelen hoe complex elke component is over verschillende tijdsschalen. Componenten met vergelijkbare complexiteit worden gegroepeerd en gereconstrueerd tot enkele duidelijkere signalen. Deze stap reduceert ruis en redundantie, waardoor het model zich kan richten op patronen die echt relevant zijn voor prognoses in plaats van afgeleid te worden door willekeurige fluctuaties.

Twee machine‑learning‑breinen combineren

Nadat de koolstofprijskolom is opgeschoond en gegroepeerd, combineert de studie twee machine‑learningmethoden die elk uitblinken in verschillende taken. Een random forest‑model — een ensemble van vele eenvoudige beslissingsbomen — wordt toegewezen aan de hoogste‑frequentiegroep, waar prijzen snel en onvoorspelbaar springen. Random forests zijn goed in het vastleggen van scherpe, kortetermijnbewegingen zonder te overfitten. Voor de gladder verlopende groepen die medium‑ en langetermijntrends vastleggen, gebruiken de auteurs een long short‑term memory (LSTM) netwerk, een type recurrent neuraal netwerk dat is ontworpen om patronen in de tijd te onthouden. Door elke methode te laten specialiseren en vervolgens hun uitkomsten weer te combineren, streeft het hybride RF–LSTM‑systeem ernaar zowel de directe wendingen als de bredere richting van de koolstofmarkt te volgen.

Meebewegen met de markt en prestaties testen

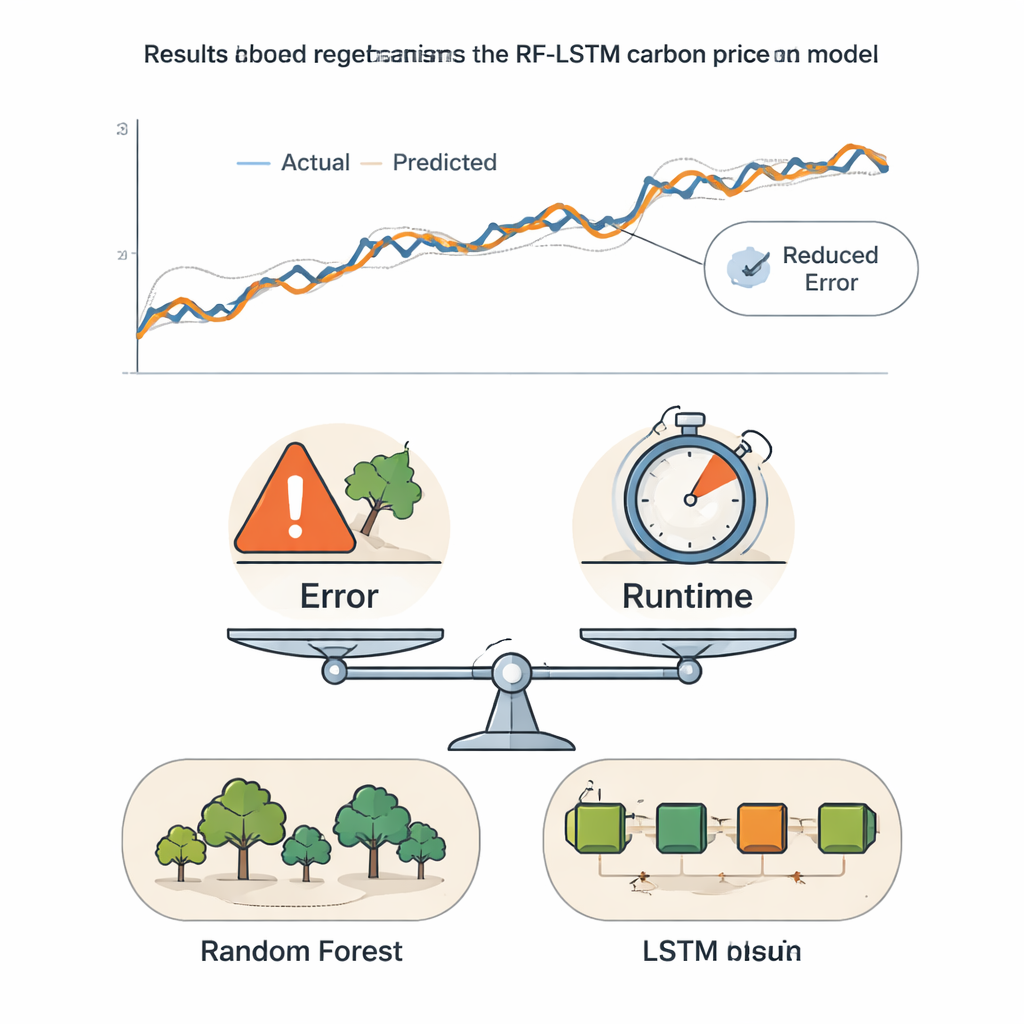

Om de manier waarop prognoses in de praktijk werken te weerspiegelen, hanteren de auteurs een rollend tijdvenster‑schema. Het model wordt getraind op een aanvankelijke periode van historische data, doet een kortetermijnvoorspelling, schuift vervolgens het venster op en herhaalt de cyclus tot het einde van de reeks is bereikt. Dit voorkomt dat het model naar toekomstige data ‘‘gluurt’’ en stelt het in staat zich aan te passen aan structurele veranderingen in de markt. Het raamwerk is getest op lange tijdreeksen uit de Hubei‑koolstofmarkt in China en het EU‑systeem, met gebruik van gangbare foutmaten en een richtingnauwkeurigheidsindex die telt hoe vaak het model de prijsbeweging — omhoog of omlaag — correct voorspelt. Het hybride model produceert consequent kleinere fouten en een hogere richtingnauwkeurigheid dan een reeks referentiemethoden, waaronder klassieke tijdreeksinstrumenten en recentere deep‑learning‑ontwerpen zoals Transformers en attention‑gebaseerde netwerken.

Een balans tussen nauwkeurigheid en snelheid voor echte beslissingen

Aangezien modellen die extreem nauwkeurig zijn ook langzaam en kostbaar kunnen zijn om uit te voeren, introduceren de auteurs een samengestelde score die voorspellingsfout en rekentijd combineert. Door te variëren hoeveel gewicht aan nauwkeurigheid versus snelheid wordt toegekend, laten ze zien wanneer eenvoudigere modellen voldoende kunnen zijn en wanneer de meer verfijnde hybride aanpak duidelijk de moeite waard is. Zowel op de markten van Hubei als de EU blijkt dat zodra aan nauwkeurigheid zelfs een matig gewicht wordt gegeven, het nieuwe RF–LSTM‑raamwerk als beste uit de bus komt. Voor niet‑specialisten is de belangrijkste conclusie dat deze methode een betrouwbaardere "weersvoorspelling" voor koolstofprijzen biedt, en marktdeelnemers en toezichthouders een scherper, maar nog steeds praktisch, instrument geeft om investeringen te sturen, risico’s te beheersen en klimaatbeleid vorm te geven.

Bronvermelding: Wang, H., Li, Y. RF-LSTM carbon price prediction based on CEEMDAN decomposition and multiscale entropy reconstruction. Sci Rep 16, 5230 (2026). https://doi.org/10.1038/s41598-026-35085-5

Trefwoorden: koolstofprijsstelling, emissiehandel, machine learning, tijdreeksvoorspelling, klimaatbeleid