Clear Sky Science · nl

Portfolio-optimalisatie voor het defossiliseren van een industriecluster in de haven van Rotterdam

Waarom het schoonmaken van grote industriële havens ertoe doet

Achter veel alledaagse producten—verpakkingen, brandstoffen, bouwmaterialen—vinden we enorme industrieclusters die fossiele brandstoffen gebruiken niet alleen voor energie, maar ook als grondstof. De haven van Rotterdam is een van Europa’s grootste petrochemische knooppunten, en de manier waarop zij haar productie ‘defossiliseert’ kan sterk doorwerken op klimaatdoelen en toekomstige investeringen wereldwijd. Deze studie stelt een praktische vraag: als bedrijven en overheden fossiele grondstoffen willen vervangen door groenere alternatieven, welke mix van fabrieken en technologieën biedt dan de beste balans tussen winst en financieel risico?

Een herwaardering van een fossiel georiënteerde industriebuurt

De haven van Rotterdam herbergt veel onderling verbonden chemische fabrieken die grondstoffen, bijproducten en nutsvoorzieningen zoals stoom en elektriciteit delen. Het omschakelen van slechts één installatie van fossiele grondstoffen naar een alternatieve koolstofbron kan door het hele netwerk doorwerken. De auteurs richten zich op het vervangen van fossiel-afgeleide inputs—zoals nafta, butaan en conventionele methanol—door alternatieven zoals biomassa, gerecyclede kunststoffen en kooldioxide omgezet in chemicaliën. Ze behandelen elke fabriek, of die nu op fossiele grondstoffen draait of alternatieve koolstofbronnen (ACS) gebruikt, als een investeringsoptie met eigen kosten, opbrengsten en blootstelling aan prijsschommelingen op energie- en chemicaliënmarkten.

Gereedschap lenen uit de financiële wereld

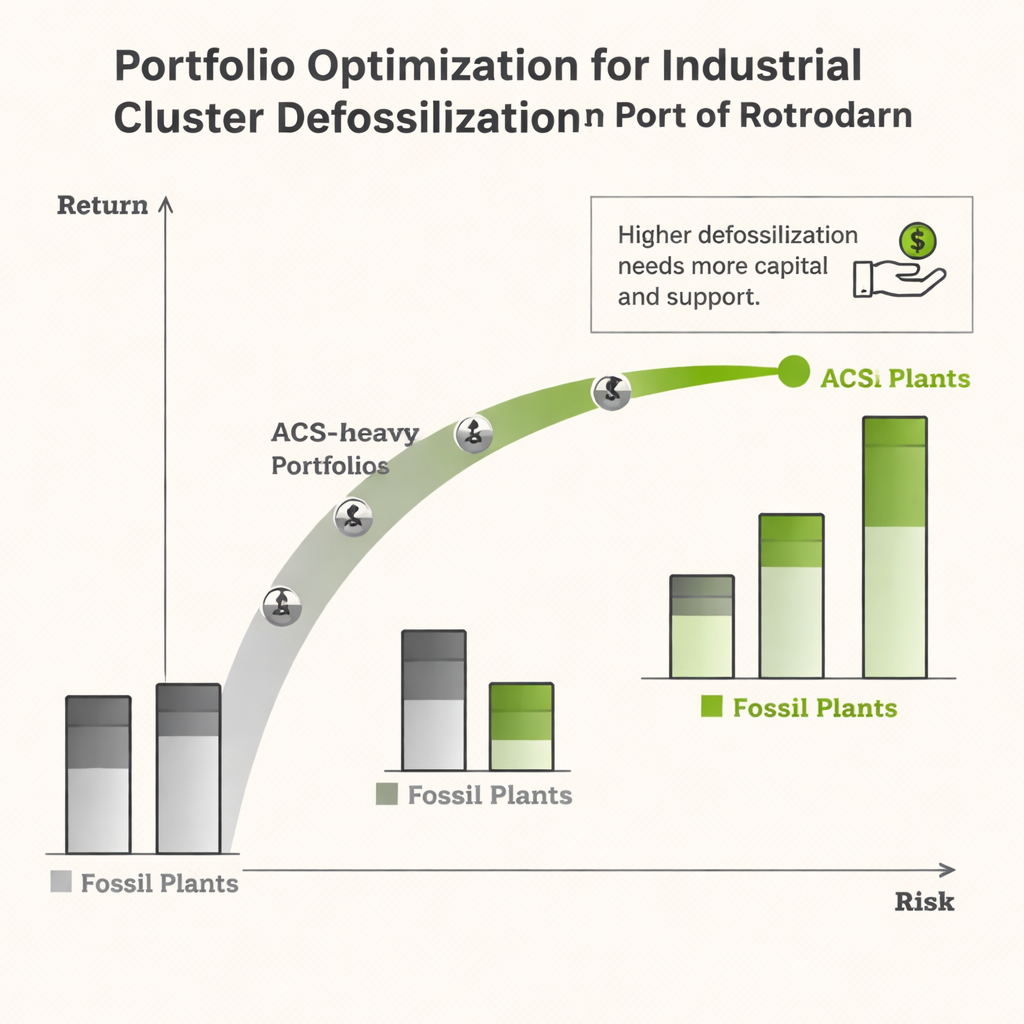

Om deze opties te ordenen lenen de onderzoekers de Moderne Portefeuilletheorie uit de financiën, waar beleggers verwachte opbrengst tegen risico afwegen over een mandje activa. Hier is elk “activum” een chemische fabriek. Met echte maandelijkse prijsgegevens uit 2018–2024 berekenen de auteurs hoe winstgevend elke fabriek zou zijn geweest en hoe volatiel die winst in de tijd was. Vervolgens bouwen ze een optimalisatiemodel dat de vraag stelt: voor een gegeven budget en vraag naar sleutelproducten zoals ethyleen en benzeen, welke combinatie van capaciteit levert de hoogste totale opbrengst voor een gekozen risiconiveau? Het resultaat is een reeks ‘efficiënte’ portefeuilles die de beste mogelijke afweging tussen winst en risico voor het cluster in kaart brengt.

Wat er gebeurt wanneer groene installaties worden toegevoegd

Wanneer het model wordt gedraaid met niet-aangepaste marktprijzen, is het beeld somber. De meeste ACS-gebaseerde installaties zijn kapitaalintensief en leveren momenteel lagere of zelfs negatieve rendementen vergeleken met gevestigde fossiele installaties. Het volledig vervangen van fossiele eenheden door ACS-opties zou over het algemeen de winsten verkleinen en het risico verhogen, waardoor volledige defossilisatie voor investeerders onaantrekkelijk wordt. In verschillende scenario’s—zoals het vervangen van een grote olefineninstallatie die veel andere processen voedt—vindt het model dat alleen gedeeltelijke adoptie van ACS-technologieën economisch zinvol is, zelfs wanneer investeerders meer risico verdragen.

Hoe beleidssteun het spel verandert

Om de rol van openbaar beleid te verkennen, introduceren de auteurs een herbeprijzingsmethode die overheidssteun nabootst. Ze verhogen de effectieve verkoopprijzen van producten uit ACS-installaties zodat hun toegevoegde waardemarges lijken op die van hun fossiele tegenhangers. Dit kan worden opgevat als gerichte subsidies, prijswaarborgingen of soortgelijke stimulansen. Onder deze aangepaste prijzen beginnen ACS-installaties positieve rendementen te vertonen en bevatten de geoptimaliseerde portefeuilles aanzienlijk meer laag-koolstoftechnologieën. Voor sleutelgrondstoffen zoals ethyleen identificeert het model portefeuilles waarin ruwweg een derde tot de helft van de fossiele inputs kan worden vervangen tegen aanvaardbare risiconiveaus, mits voldoende financiële steun beschikbaar is. Toch blijft, zelfs met herbeprijste prijzen, het volledig elimineren van fossiele grondstoffen in het hele cluster economisch onhaalbaar binnen de gemodelleerde beperkingen.

Wat dit betekent voor de weg naar schonere chemicaliën

Voor een niet‑specialistische lezer is de kernboodschap dat het schoonmaken van grote industriehubs niet alleen een technische uitdaging is, maar ook een financiële. In het geval van de haven van Rotterdam maken de huidige marktomstandigheden veel veelbelovende laag-koolstoftechnologieën te duur en te risicovol om op grote schaal uit te rollen. Door ze echter zorgvuldig te combineren met bestaande fabrieken—net als het diversifiëren van een financiële portefeuille—en door slimme beleidsinstrumenten te gebruiken om de winstgevendheidskloof te dichten, worden substantiële stappen richting defossilisatie realistisch. De studie biedt een kwantitatieve routekaart die laat zien hoeveel fossiele grondstof vervangen kan worden bij verschillende niveaus van winst en risico, en helpt overheden en investeerders gefaseerde transities te ontwerpen in plaats van te hopen op een abrupte en momenteel onrendabele volledige omschakeling.

Bronvermelding: Moradvandi, A., Ramírez, A.R. Portfolio optimization for industrial cluster defossilization in the Port of Rotterdam. Sci Rep 16, 5470 (2026). https://doi.org/10.1038/s41598-026-34990-z

Trefwoorden: industriële decarbonisatie, chemische clusters, portfolio-optimalisatie, alternatieve koolstofgrondstoffen, energie-transitiebeleid