Clear Sky Science · ja

エネルギー・金融伝染分析のためのLSTM拡張バイン・コピュラモデリング

なぜエネルギーショックが家計に影響するのか

原油価格が急騰し、グリーン技術関連株が急上昇または暴落し、関税や戦争を警告する見出しが出ると、そうした出来事は自分の領域に留まらない。銀行株や年金基金、広い経済に波及する可能性がある。本稿は一見単純な問いを投げかける:世界の石油市場や急成長する再生可能エネルギー株のショックは、特に危機時に金融システムへどのように広がるのか──そして、より賢いAI支援ツールは規制当局が事態が拡大する前に危険を察知する手助けになるか?

結びついた三つの市場

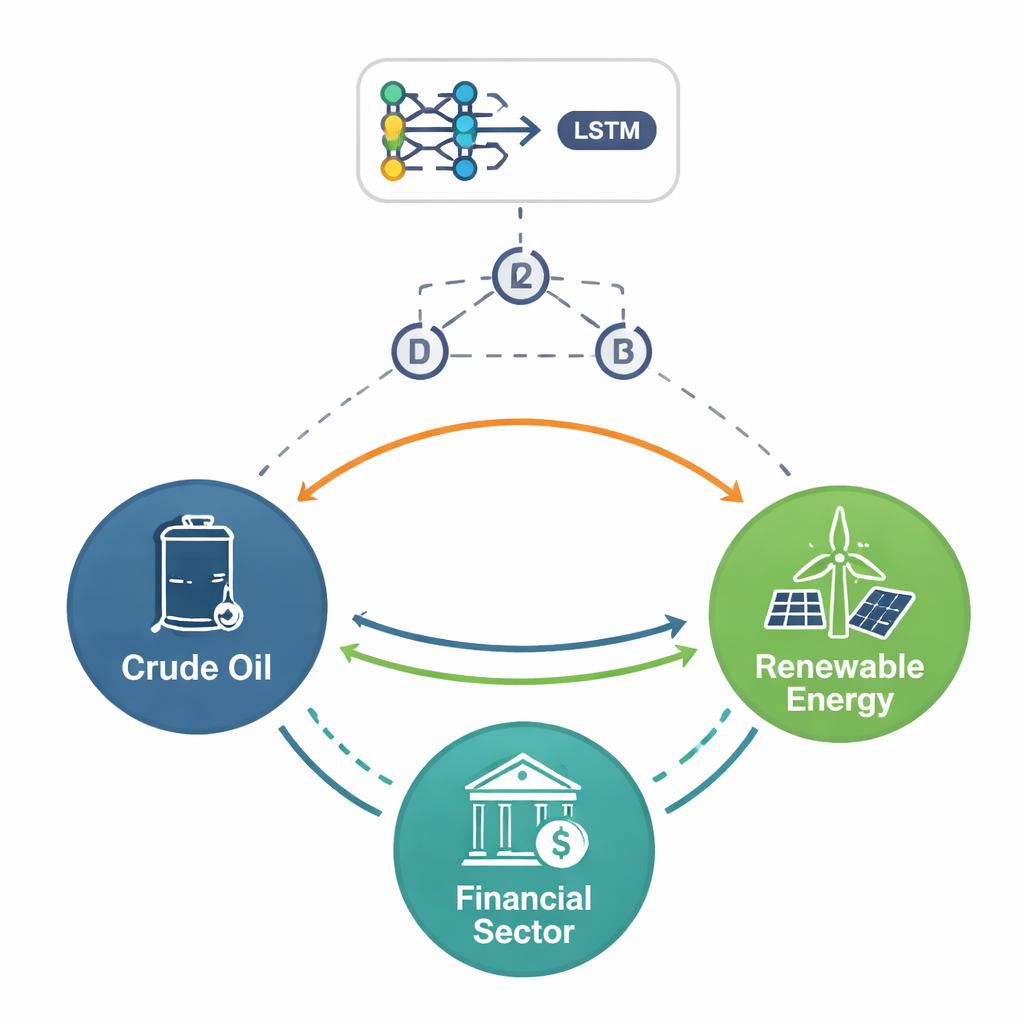

著者らは三つの密接に関連する領域に焦点を当てる:伝統的な原油、中国の急成長する再生可能エネルギーセクター、そして中国の金融市場。2015年から2025年までの毎日データを用い、株価暴落、COVID-19パンデミック、戦争、貿易紛争があったこの十年を分析すると、これらの市場は複雑に連動するようになっていることが示される。原油は地政学的なニュースに対して依然として鋭く反応するが、再エネと金融株は資金調達、投資家心理、支援的な政策に強く依存するため、ますます絡み合っている。ストレスが加わると、一方の損失が迅速に他方へ波及し、とりわけ通常の取引日よりも極端な上げ下げの局面で顕著になる。

異なる速度で追うリスク

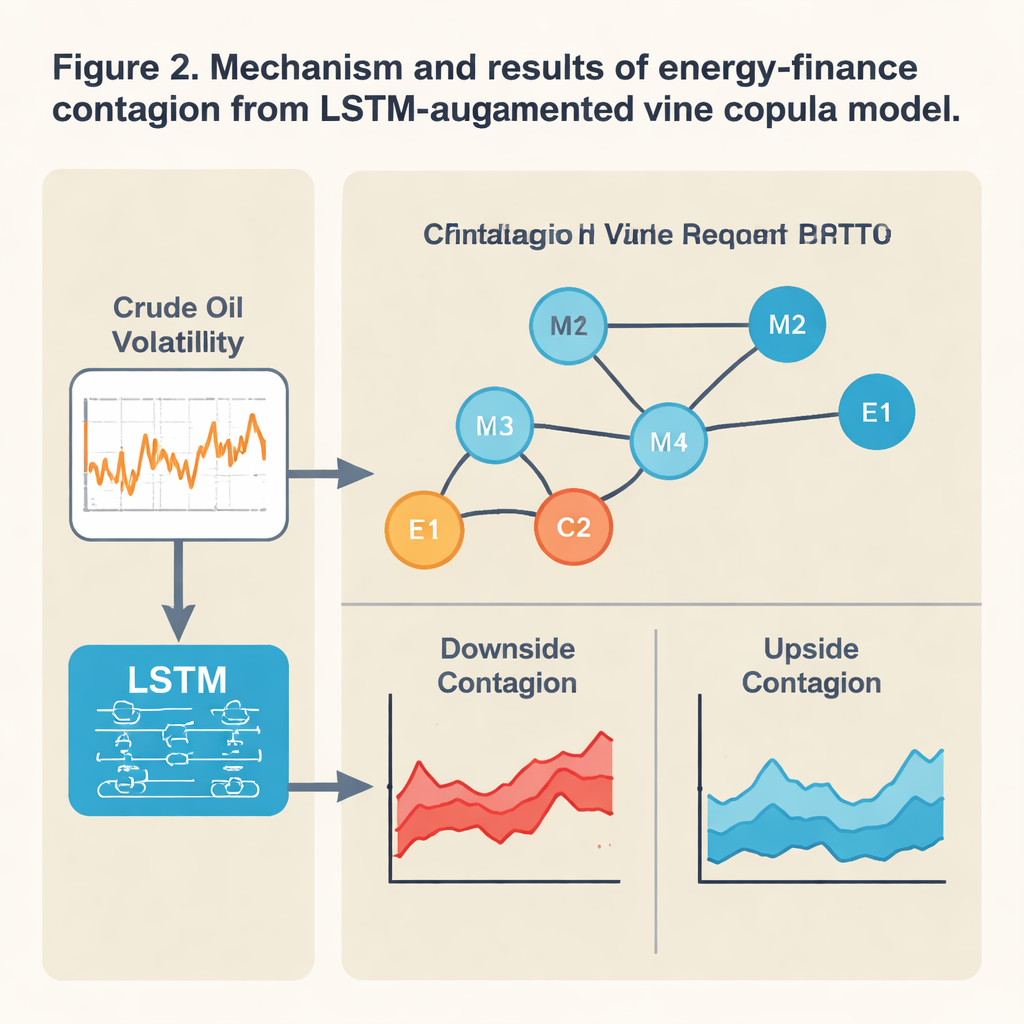

こうした連関を明らかにするために、本研究は単純な相関を見るだけには留まらない。まず市場の動きを短期・中期の波に分解し、ノイズを除去したうえで、ボラティリティの連続的な発生の仕方を検証する。これにより、原油価格、再エネ株、金融株のショックが時間軸ごとに異なる振る舞いをすることが分かる。短期では三者ともニュースに対して激しく反応し得るが、金融セクターは特に鋭い反応を示し、急上昇のあと緩やかに鎮静する傾向がある。中期では変動は滑らかだが持続性が高く、悪いニュースは数か月にわたり市場を緊張させ続ける可能性がある。すべての時間軸を通じて、著者らは極端な事象――稀だが深刻なブームや暴落――が正規分布が示すより遥かに頻繁に起こることを見出しており、平均的な日よりも“テール”リスクに注目する重要性を示している。

AIを組み入れる

従来の統計ツールは市場間の関係が安定でほぼ線形であることを前提することが多く、荒れた時期にはこれが通用しなくなる。本研究では、長短期記憶(LSTM)と呼ばれる深層学習モデルを、柔軟な依存構造を表すバイン(vine)・コピュラと組み合わせる。平たく言えば、LSTMは最近の原油価格の動きをスキャンして翌日の市場の“ストレス”度合いを推定する。その先見的なストレス信号をバイン・コピュラに入力すると、三市場の極端な動きがその時点でどれほど強く連動しているかを写像できる。この組合せにより、結びつきの強さや方向が状況に応じて変化できる:モデルがストレス上昇を感知すると、下方の伝染──連鎖的な損失──が特定の経路(例えば原油と金融から再エネへ)に沿って急に激化する様子を示せるようになる。

良いニュースより悪いニュースが速く伝わる

このAI拡張フレームワークを構築したうえで、著者らは2015年の中国株暴落、2020年のパンデミック、2022年のロシア・ウクライナ戦争、そして関税再燃といった主要イベント時にリスクがどのように広がるかを追跡する。明確なパターンが浮かび上がる:悪いニュースは良いニュースよりも速く、遠くまで伝播する。中国の金融および再エネ市場の急落は国際的な原油の極端な損失の可能性を強く高め、逆もまた然り。再エネと金融の結びつきは特に強く、危機時には両者が共に急落することが多い。一方で、原油と金融の関係は符号を切り替えることがある:高い原油価格がコストやインフレを押し上げて銀行や株価に悪影響を与えることもあれば、別の条件下では両者が同方向に動き、分散投資による防御効果が乏しくなることもある。モデルはまた、短期の伝染がより激しく不均等である一方、中期のスピルオーバーはより安定しているが、それでも下方リスクが支配的であることを示している。

安定性と政策への含意

専門外の読者にとっての結論は、エネルギーと金融が緊密に結合したシステムを形成しており、グリーン資産が中心的かつ時に脆弱な役割を果たしているということだ。本研究のAI強化アプローチは、特に危機が存在する分布のテール領域で、従来型モデルよりも極端な同時変動が起こりやすい時期を予測する点で優れている。これはストレステストを計画する規制当局や、突然の石油ショックや政策変更が銀行やクリーンエネルギー投資にどのように波及するかを理解しようとするリスク管理者にとって有望なツールとなる。著者らは、国内資本で資金調達される再エネプロジェクトという“グリーンファイナンス”のチェーンを個別のシステミック脆弱性の源として扱い、将来のエネルギーショックが全面的な金融危機に波及するのを防ぐために、ターゲットを絞った与信緩衝やエネルギーと金融政策の協調などの安全策を設計すべきだと主張している。

引用: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

キーワード: エネルギー・金融の伝染, 石油と再生可能エネルギー市場, システミックリスク, 金融におけるディープラーニング, テールリスクのモデリング