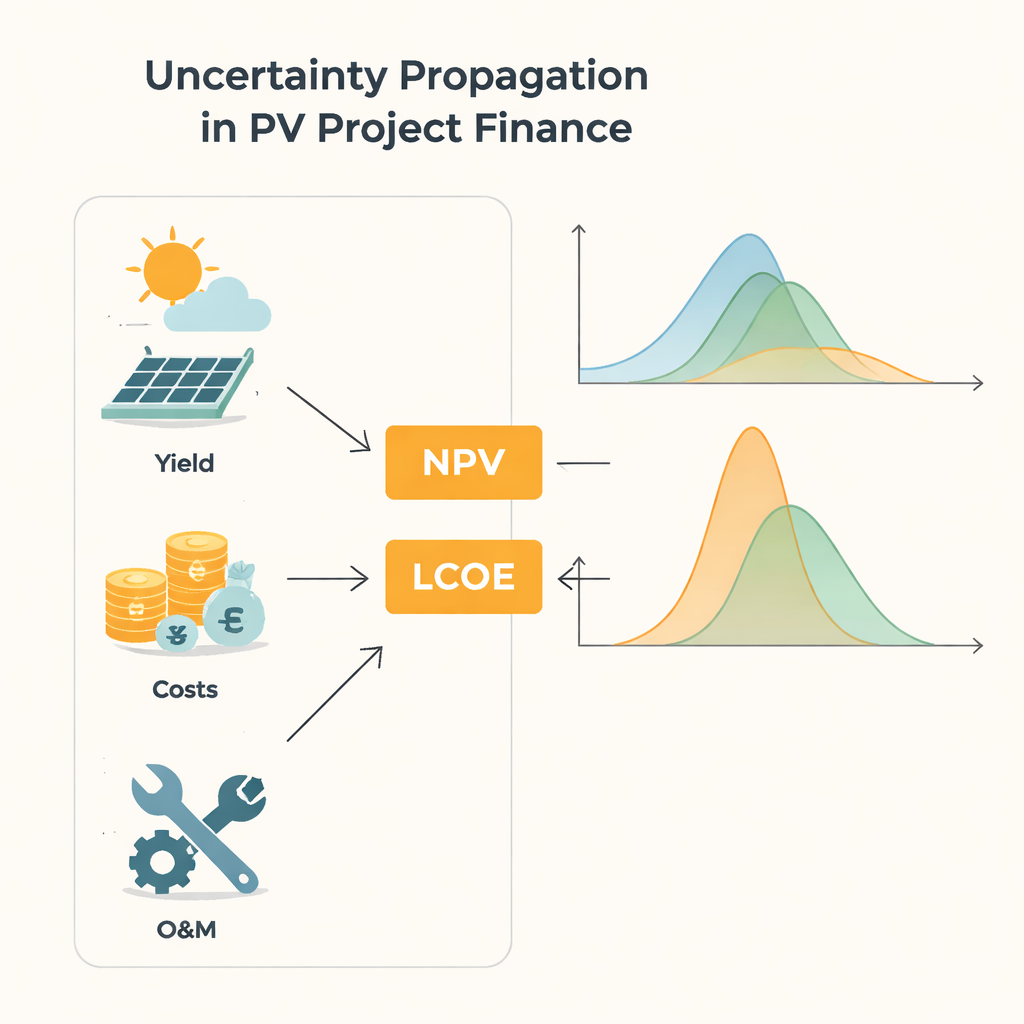

Perché l’incertezza conta per gli investimenti solari

Chiunque finanzi un impianto solare sta in pratica scommettendo per 20–30 anni su sole, prezzi e costi. Ma tutti questi ingredienti sono incerti: il tempo varia, le attrezzature si usurano in modi difficili da prevedere e i prezzi dell’elettricità futuri non sono mai garantiti. Questo articolo pone una domanda pratica al centro della transizione energetica pulita: in che modo l’incertezza delle voci di input di un foglio finanziario influisce davvero sul risultato finale di un progetto fotovoltaico (PV), e le scorciatoie comunemente usate oggi sono sufficienti?

Dalle semplici ipotesi a quadri completi dell’incertezza

Le valutazioni tradizionali dei progetti spesso riducono l’incertezza a pochi scenari “what‑if” o a numeri riassuntivi compatti come medie e deviazioni standard. Una guida ingegneristica standard nota come GUM fornisce formule che approssimano come la variabilità degli input si rifletta negli output, come il valore attuale netto (NPV) e il costo livellato dell’elettricità (LCOE). Queste scorciatoie trattano il modello come quasi lineare e in genere assumono che gli output si comportino come ordinate curve a campana. Ciò funziona quando le fluttuazioni sono piccole e le equazioni sono benigni. Ma l’energia solare è guidata da tempo meteorologico e guasti che possono essere altamente irregolari, e le lunghe durate dei progetti significano che gli stessi processi incerti si ripetono anno dopo anno. In tali casi, le formule familiari possono smettere di funzionare silenziosamente, specialmente quando il modello include componenti non lineari come i rapporti.

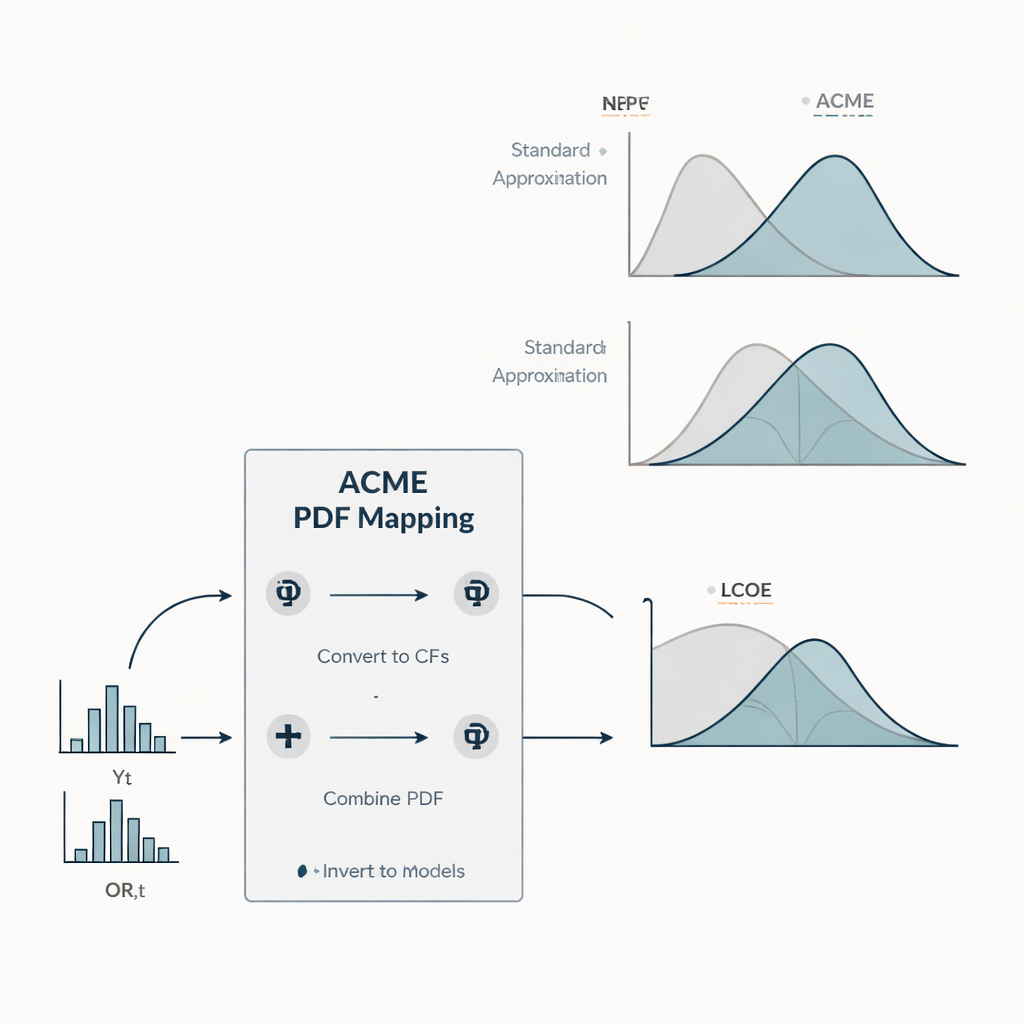

Una via più veloce verso distribuzioni di probabilità complete Figure 1.

Per affrontare questo, gli autori introducono un nuovo metodo chiamato ACME (Accelerating Conversion of Mapping Equations). Invece di seguire solo medie e dispersioni, ACME traccia l’intera distribuzione di probabilità dagli input finanziari agli output. Considera la produzione energetica annua e i costi di esercizio e manutenzione legati alle riparazioni come grandezze casuali con forme guidate dai dati di campo: le rese seguono una distribuzione flessibile che può imitare un comportamento quasi gaussiano o fortemente asimmetrico, mentre i costi di riparazione seguono uno schema esponenziale con molti eventi piccoli e pochi grandi. ACME sfrutta il fatto matematico che somme di contributi random indipendenti possono essere trattate efficientemente nello spazio di Fourier, usando le cosiddette funzioni caratteristiche. Passando tra questa rappresentazione e le curve di probabilità più familiari, il metodo riduce integrali estremamente grandi e ad alta dimensione a pochi integrali unidimensionali. Il risultato è un modo numericamente leggero per ottenere distribuzioni complete per NPV e LCOE senza ricorrere a massicce simulazioni Monte Carlo.

Testare tre mondi dell’incertezza

Lo studio confronta ACME con l’approssimazione standard GUM in un caso di studio su un tipico sistema fotovoltaico su tetto. Gli autori costruiscono tre scenari che condividono la stessa produzione energetica attesa e gli stessi livelli di costo ma differiscono per quanto è incerta la resa annua. Nello scenario “O”, la resa è quasi fissa e solo i costi di riparazione fluttuano. Lo scenario “YO” rappresenta una variabilità della resa moderata, confrontabile con le assunzioni di molti studi attuali. Lo scenario “wYO” spinge la variabilità della resa a un estremo, imitandoun futuro con un clima altamente volatile o condizioni a lungo termine poco note. In questi scenari, il team calcola non solo la media di NPV e LCOE, ma anche le loro deviazioni standard, i valori “P90” che gli investitori usano come benchmark conservativi, la probabilità che l’NPV sia positivo e come queste grandezze cambiano con la durata del progetto da 1 a 30 anni.

Cosa succede al rischio e al rendimento Figure 2.

Emergono diversi schemi. Poiché l’NPV è lineare rispetto agli input incerti scelti, il suo valore medio dipende principalmente dalle rese e dai costi attesi, non da quanto siano incerti, mentre la sua dispersione cresce sia con la durata del progetto sia con la variabilità degli input. LCOE si comporta diversamente: una maggiore incertezza della resa aumenta il costo atteso per kilowattora, soprattutto per durate brevi, e la sua incertezza in realtà diminuisce man mano che il progetto prosegue nel tempo. Per incertezze modeste e durate più lunghe, l’approssimazione standard segue da vicino ACME. Ma quando l’incertezza della resa è elevata ed entra nella formula del LCOE in modo non lineare, la scorciatoia sottostima sistematicamente sia la media del LCOE sia la sua variabilità, e può rappresentare in modo inaccurato la forma della distribuzione, che spesso devia fortemente dalla curva a campana. L’analisi delle distribuzioni cumulative mostra che questi disallineamenti possono distorcere misure di rischio ampiamente utilizzate come i valori P90 e la probabilità percepita di rientrare in una certa fascia di costo.

Cosa significa per investitori e pianificatori

Per un non specialista, il messaggio è chiaro: la quantità e la forma dell’incertezza nella resa solare e nei costi di riparazione possono cambiare in modo evidente le conclusioni sul rischio e la competitività di un progetto, anche quando le medie a lungo termine restano le stesse. Formule semplici che assumono piccole fluttuazioni e comportamenti a campana possono essere adeguate in condizioni stabili, per durate lunghe o per modelli quasi lineari, ma possono offrire immagini troppo ottimistiche quando l’incertezza è elevata o entra attraverso rapporti come il LCOE. ACME offre un modo pratico per ottenere un quadro completo degli esiti finanziari possibili, inclusi casi asimmetrici o con code pesanti, a un costo computazionale molto inferiore rispetto alle simulazioni brute. Con l’espansione del fotovoltaico e la crescita della volatilità climatica e di mercato, una modellizzazione più ricca dell’incertezza può aiutare investitori, banche e decisori a valutare i progetti solari in modo più realistico e a progettare schemi di supporto che riflettano non solo i rendimenti attesi ma anche l’ampiezza dei rischi.

Citazione: Wieland, S., Gürsal, U. Uncertainty propagation in financial models of photovoltaic systems.

Sci Rep16, 5004 (2026). https://doi.org/10.1038/s41598-026-38053-1

Parole chiave: finanza fotovoltaica, propagazione dell’incertezza, rischio degli investimenti solari, costo livellato dell’elettricità, valore attuale netto