Clear Sky Science · it

Approccio con reti neurali per migliorare la previsione del churn tramite codifica categorica e standard scaling

Perché è importante mantenere i clienti

Quando si disdice un piano telefonico, si chiude un conto bancario o si interrompe l’uso di un servizio in abbonamento, si diventa quello che le aziende chiamano un cliente “churnato” (perso). Sostituirti con un nuovo cliente è molto più costoso che mantenerti, quindi le imprese sono interessate a individuare segnali precoci che indicano che un cliente sta per andarsene. Questo studio esplora come una rete neurale progettata con cura — una forma di intelligenza artificiale — possa prevedere in modo più accurato quali clienti bancari sono propensi a lasciare, aiutando le aziende a impiegare con maggiore giudizio i budget di retention.

Trasformare i dati bancari grezzi in segnali di allarme

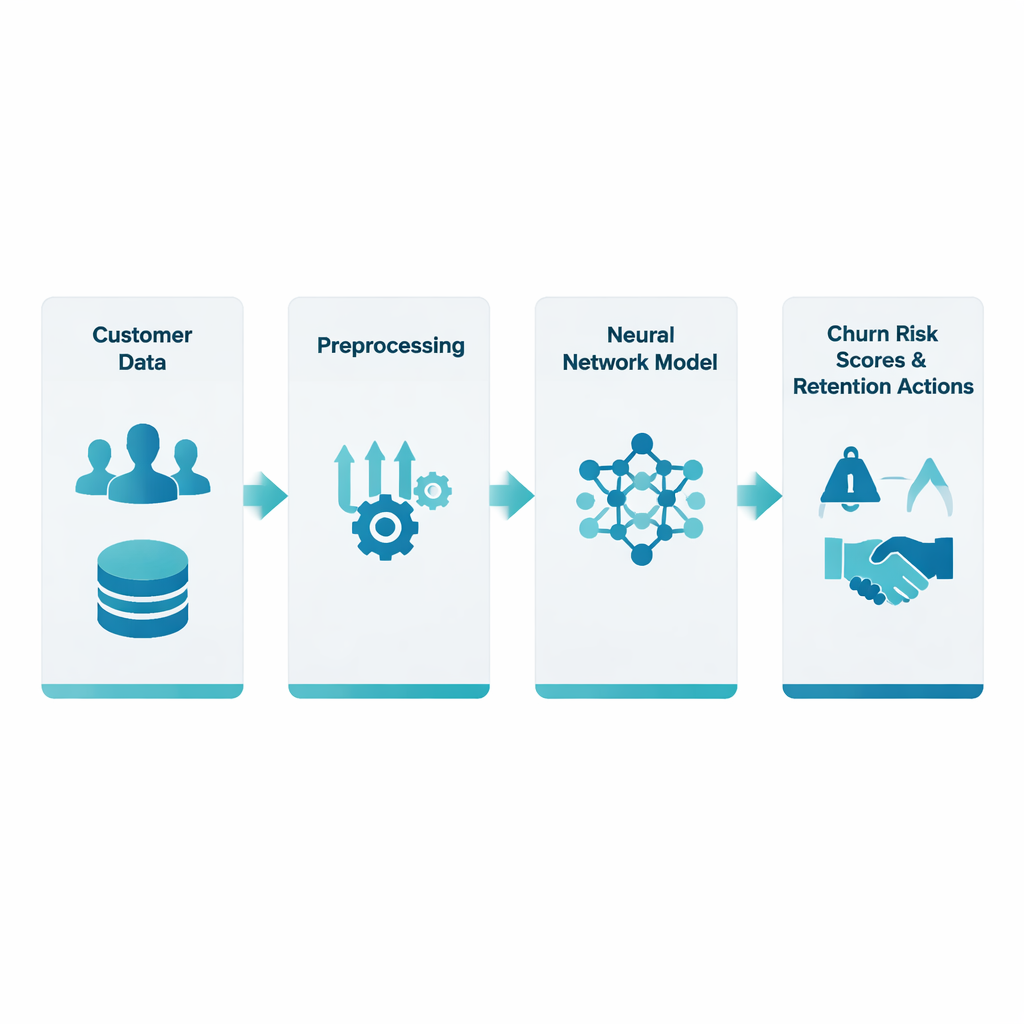

I ricercatori hanno lavorato su un dataset pubblico di circa 10.000 clienti bancari, ciascuno descritto da una dozzina di informazioni come età, paese, saldo del conto, anzianità con la banca e se possiedono una carta di credito o sono utenti attivi. Una sfida centrale è che queste informazioni hanno forme diverse: alcuni valori sono numerici (per esempio lo stipendio), altri sono categorici (per esempio il paese), e la proporzione di clienti che effettivamente se ne vanno è relativamente bassa. Il team si è concentrato su due passaggi spesso trascurati ma cruciali — come convertire le informazioni categoriche in numeri (codifica categorica) e come portare i campi numerici su una scala confrontabile (standard scaling) — prima di alimentare il tutto in una rete neurale.

Pulizia e bilanciamento dei dati

Per fare previsioni corrette, i dati sono stati prima puliti. Sono stati gestiti i valori mancanti e gli outlier anomali, e i dettagli categorici come il paese sono stati trasformati usando una tecnica chiamata one-hot encoding, che rappresenta ogni categoria come una serie di flag sì/no invece di etichette numeriche arbitrarie. Allo stesso tempo, misure numeriche come il punteggio di credito e il saldo del conto sono state standardizzate in modo che nessun campo con valori elevati dominasse il processo di apprendimento. Poiché i clienti che abbandonano sono meno numerosi di quelli che restano, il team ha anche adattato la procedura di training affinché gli errori sui churner avessero un peso maggiore rispetto agli errori sui clienti che restano, spingendo la rete a prestare attenzione al gruppo di minoranza.

Addestrare la rete a riconoscere i clienti a rischio

Sui dati preparati, gli autori hanno costruito una rete neurale multilivello che elabora circa 30 feature di input attraverso diversi layer nascosti. Ogni layer applica combinazioni pesate degli input seguite da una semplice funzione non lineare, permettendo al modello di cogliere interazioni sottili come il modo in cui saldo, anzianità e stato di attività influenzano congiuntamente la probabilità di abbandono. L’addestramento è stato condotto in un rigoroso framework di cross-validation: il dataset è stato ripetutamente suddiviso in segmenti di training e test in modo che la performance del modello riflettesse la sua capacità di generalizzare a nuovi clienti, non solo di memorizzare quelli già visti. L’output del sistema è una probabilità di churn per ciascun cliente — in pratica un punteggio di rischio su cui una banca può intervenire.

Quanto bene funziona il modello nella pratica

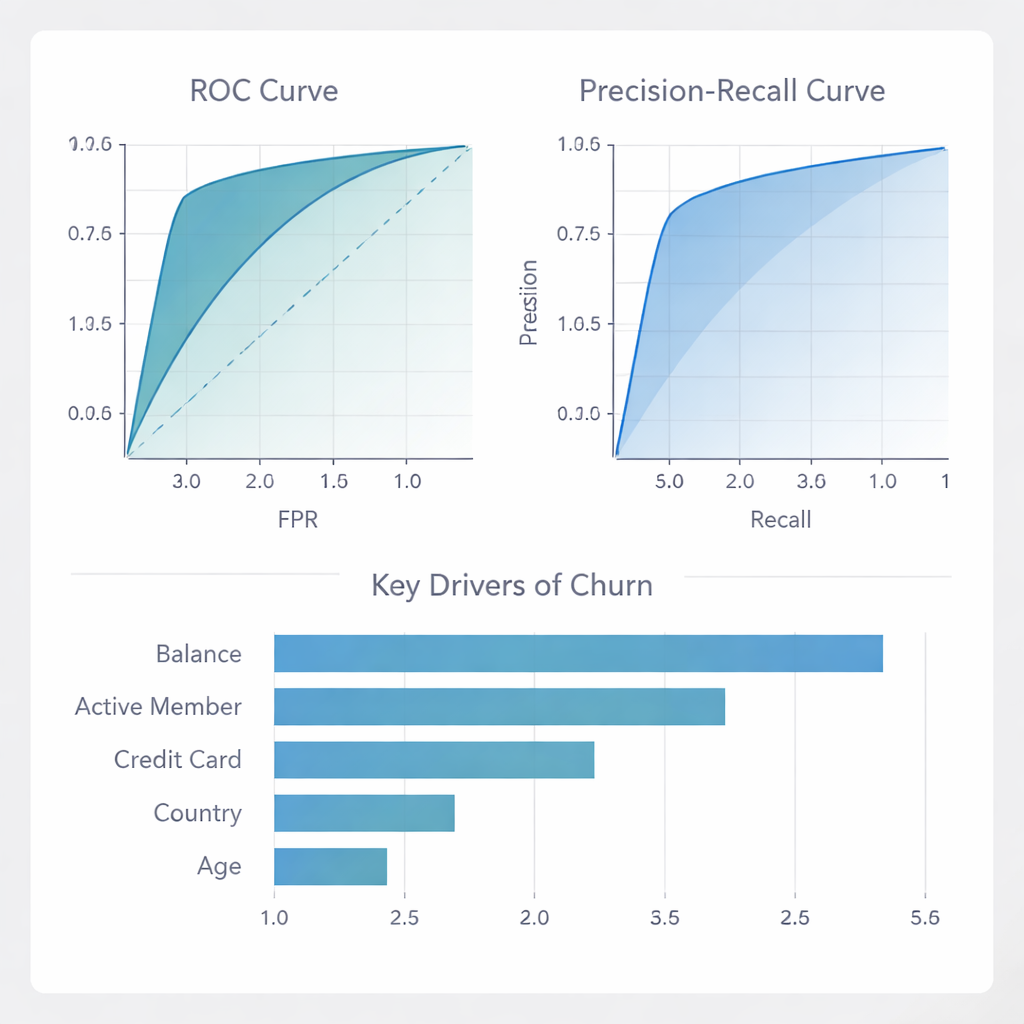

La rete neurale ha raggiunto un’elevata accuratezza complessiva e, fattore cruciale, un’alta precisione: più di quattro clienti su cinque che venivano segnalati come probabili churner lo erano effettivamente. Questo significa che le banche possono concentrare offerte di retention costose su un gruppo relativamente piccolo con fiducia, invece di sprecare risorse su molti clienti che sarebbero rimasti comunque. Pur non catturando tutti i churner (il richiamo è modesto), il modello raramente etichetta come a rischio clienti fedeli, il che è essenziale quando incentivi e campagne di contatto hanno costi elevati. Rispetto a una serie di altri metodi popolari — come Random Forests, Gradient Boosting e regressione logistica — la rete neurale proposta ha eguagliato o superato questi approcci su misure chiave di ranking e discriminazione, distinguendosi particolarmente nel minimizzare i falsi allarmi.

Cosa spinge l’abbandono e come le banche possono rispondere

Oltre ai semplici punteggi, gli autori hanno indagato quali fattori il modello considerava più rilevanti. Il saldo del conto e il fatto di essere un “membro attivo” si sono rivelati segnali principali, con la proprietà della carta di credito, il paese e l’età che hanno avuto anch’essi un ruolo importante. In altre parole, segnali di coinvolgimento finanziario e di attività quotidiana sono indizi forti sulla fedeltà. Il team ha inoltre verificato il comportamento del modello rispetto a diversi paesi e generi, e quanto i suoi punteggi di rischio si allineassero con i tassi effettivi di abbandono. Hanno dimostrato che per i clienti a basso-medio rischio le probabilità sono ben calibrate, e che il modello può essere usato per progettare campagne mirate che massimizzano il profitto: concentrarsi sul 10–30% dei clienti più a rischio produce il maggiore ritorno economico; oltre tale soglia, l’ulteriore contatto comincia a costare più di quanto risparmi.

Cosa significa questo per i servizi di tutti i giorni

In termini semplici, lo studio mostra che prestare attenzione a come i dati vengono preparati — in particolare trasformare le categorie in numeri e mettere tutte le feature su una scala comune — può rendere le reti neurali strumenti molto più affidabili per prevedere chi è probabile che abbandoni un servizio. Il modello risultante non si limita a ottenere buoni risultati sulla carta; offre a banche e imprese simili un modo pratico per identificare i clienti veramente a rischio evitando campagne dispendiose. Evidenziando i segnali di churn più influenti e mostrando come le previsioni si collegano direttamente al profitto, questo lavoro sposta la previsione dell’abbandono da un esercizio puramente tecnico verso uno strumento decisionale che può aiutare le aziende quotidiane a mantenere i propri clienti più a lungo.

Citazione: Bhattacharjee, B., Madhu, U., Guha, S.K. et al. Neural network approach enhancing churn prediction with categorical encoding and standard scaling. Sci Rep 16, 6274 (2026). https://doi.org/10.1038/s41598-026-37407-z

Parole chiave: abbandono clienti, reti neurali, analisi bancaria, apprendimento automatico, fidelizzazione clienti