Clear Sky Science · it

Modellazione a copula a vite aumentata con LSTM per l’analisi della contagiosità energia-finanza

Perché gli shock energetici contano per il tuo portafoglio

Quando i prezzi del petrolio schizzano, le azioni delle tecnologie verdi esplodono o crollano e i titoli mettono in guardia su nuovi dazi o guerre, quegli eventi non restano confinati ciascuno nel proprio settore. Possono riverberarsi sulle azioni bancarie, sui fondi pensione e sull’economia più ampia. Questo studio pone una domanda apparentemente semplice: in che modo, esattamente, gli shock nei mercati petroliferi globali e nelle azioni delle energie rinnovabili in rapida crescita si trasmettono al sistema finanziario, soprattutto durante le crisi — e strumenti più intelligenti, assistiti dall’IA, possono aiutare i regolatori a individuare i problemi prima che diventino ingestibili?

Tre mercati interconnessi

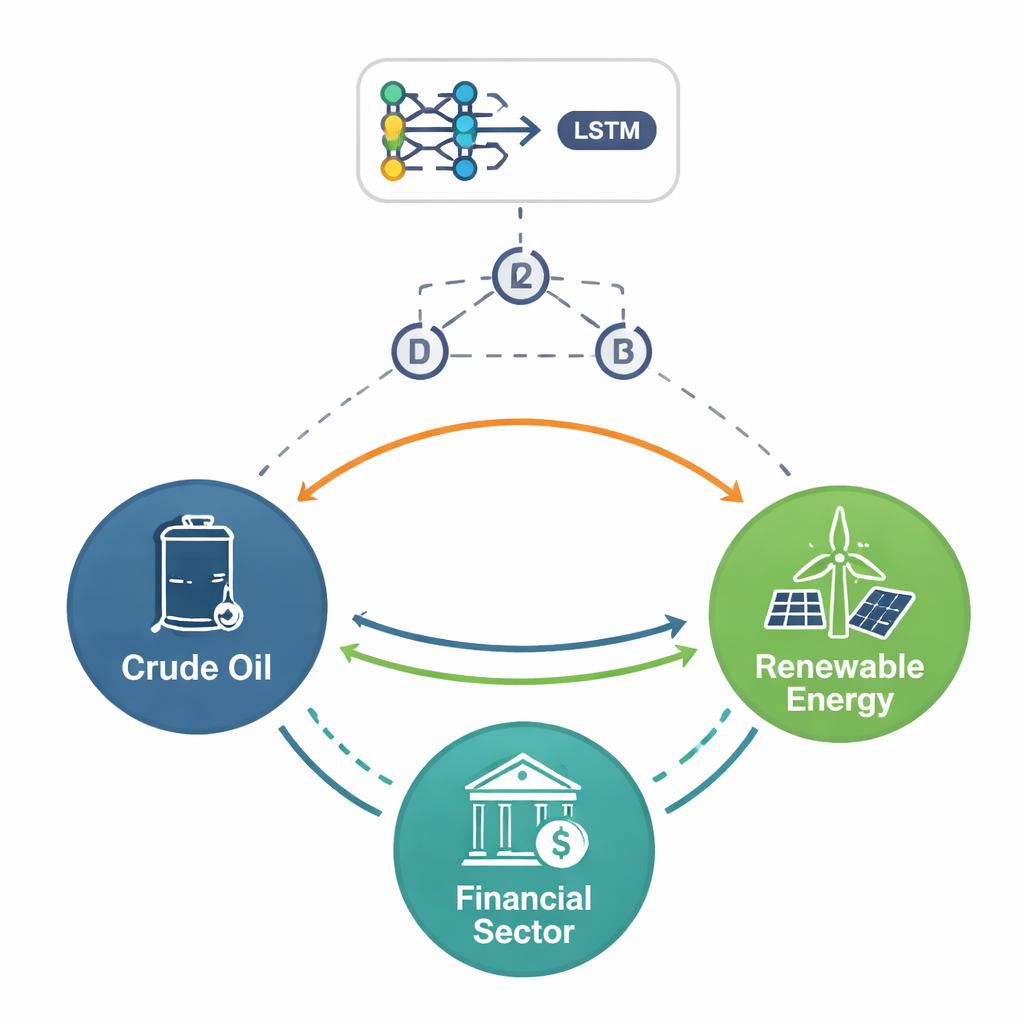

Gli autori si concentrano su tre ambiti strettamente legati: il petrolio greggio tradizionale, il fiorente settore delle energie rinnovabili in Cina e il mercato finanziario cinese. Utilizzando dati giornalieri dal 2015 al 2025, un decennio segnato da crolli azionari, la pandemia di COVID-19, guerre e tensioni commerciali, mostrano che questi mercati oggi si muovono insieme in modi complessi. Il petrolio continua a reagire bruscamente alle notizie geopolitiche, ma le rinnovabili e i titoli finanziari sono sempre più intrecciati, perché i progetti verdi dipendono fortemente dal finanziamento, dall’umore degli investitori e dalle politiche di sostegno. Quando arriva lo stress, le perdite in un angolo possono rapidamente riverberare negli altri, soprattutto negli estremi delle oscillazioni piuttosto che nei giorni di mercato ordinario.

Seguire il rischio a velocità diverse

Per evidenziare queste connessioni, lo studio fa più che guardare semplici correlazioni. Innanzitutto scompone i movimenti di mercato in onde a breve e medio termine, filtra il rumore e poi esamina come i picchi di volatilità si concentrano nel tempo. Questo rivela che gli shock nei prezzi del petrolio, nelle azioni delle energie rinnovabili e nei titoli finanziari si comportano in modo diverso a seconda dell’orizzonte temporale. Nel breve periodo, tutti e tre possono reagire violentemente alle notizie, ma il settore finanziario mostra reazioni particolarmente nette: salti rapidi seguiti da un progressivo assorbimento. Nel medio termine, le oscillazioni sono più morbide ma più persistenti: le cattive notizie possono mantenere i mercati in tensione per mesi. Su tutti gli orizzonti, gli autori riscontrano che gli eventi estremi — boom e crolli rari ma gravi — si verificano molto più spesso di quanto suggerirebbe una curva a campana normale, rendendo cruciale focalizzarsi sui rischi di “coda” piuttosto che sui giorni medi.

Integrare l’IA nella fotografia

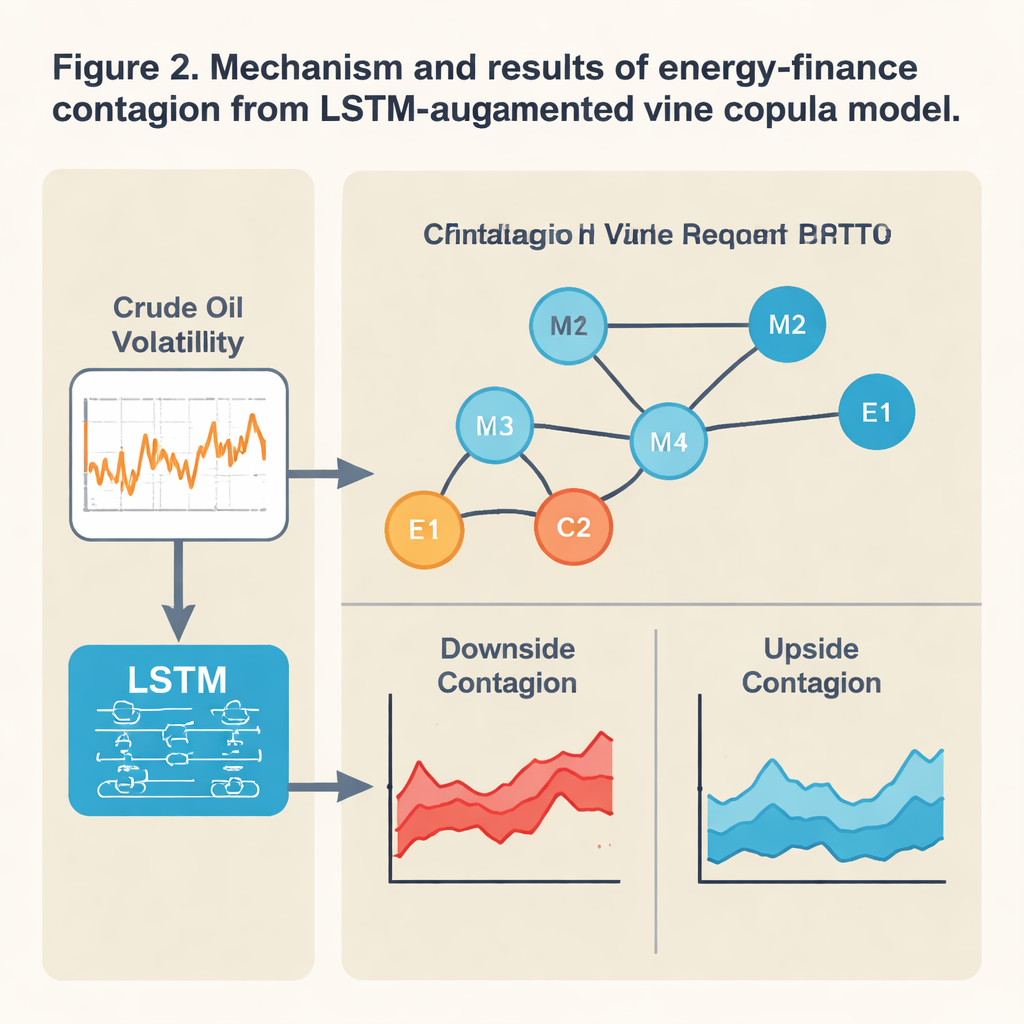

Gli strumenti statistici tradizionali spesso presumono che le relazioni tra i mercati siano stabili e per lo più lineari, ipotesi che si rompe in tempi turbolenti. Qui gli autori combinano un modello di deep learning noto come rete Long Short-Term Memory (LSTM) con un modello di dipendenza flessibile chiamato copula a vite. In termini chiari, l’LSTM analizza il comportamento recente del prezzo del petrolio per inferire quanto i mercati siano probabilmente “sottoposti a stress” domani. Quel segnale predittivo di stress viene quindi alimentato nella copula a vite, che mappa quanto siano legati tra loro gli estremi dei tre mercati in quel momento. Questa coppia permette alla forza e alla direzione delle connessioni di adattarsi alle condizioni: quando il modello percepisce un aumento dello stress, può mostrare contagio al ribasso — perdite a catena — che si intensifica improvvisamente lungo rotte specifiche, ad esempio dal petrolio e dalla finanza verso le rinnovabili.

Gli shock al ribasso viaggiano più velocemente delle buone notizie

Dopo aver costruito questo quadro aumentato dall’IA, gli autori tracciano come il rischio si propaga durante eventi principali come il crollo azionario cinese del 2015, la pandemia del 2020, la guerra Russia–Ucraina del 2022 e il riaccendersi delle dispute sui dazi. Emerso un quadro chiaro: le cattive notizie viaggiano più lontano e più in fretta delle buone. Calate brusche nei mercati finanziari cinesi e nelle rinnovabili aumentano fortemente la probabilità di perdite estreme nel petrolio internazionale, e viceversa. Il legame tra rinnovabili e finanza è particolarmente stretto — i due spesso precipitano insieme nelle crisi. Nel frattempo, il collegamento tra petrolio e finanza può invertire segno: a volte prezzi elevati del petrolio danneggiano banche e azioni aumentando costi e inflazione, ma in altre condizioni si muovono di pari passo, offrendo poca protezione per portafogli diversificati. Il modello mostra inoltre che il contagio a breve termine è più violento e irregolare, mentre gli spillover a medio termine sono più costanti ma ancora dominati dai rischi al ribasso.

Cosa significa per stabilità e politica

Per i non specialisti, il risultato è che energia e finanza formano oggi un sistema strettamente accoppiato in cui gli asset verdi hanno un ruolo centrale e talvolta fragile. L’approccio potenziato dall’IA dello studio fa un lavoro migliore dei modelli standard nel prevedere quando sono probabili mosse congiunte estreme, in particolare nelle code della distribuzione dove si annidano le crisi. Ciò lo rende uno strumento promettente per i regolatori che pianificano test di resilienza e per i gestori del rischio che cercano di capire come uno shock improvviso del petrolio o un cambiamento di politica possa propagarsi attraverso banche e investimenti in energia pulita. Gli autori sostengono che i supervisori dovrebbero trattare la «catena della finanza verde» — progetti rinnovabili finanziati da capitale domestico — come una fonte distinta di vulnerabilità sistemica e progettare salvaguardie, come cuscinetti di credito mirati e politiche energetiche e finanziarie coordinate, per impedire che futuri shock energetici si traducano in crisi finanziarie su larga scala.

Citazione: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

Parole chiave: contagiosità energia-finanza, mercati del petrolio e delle energie rinnovabili, rischio sistemico, apprendimento profondo in finanza, modellazione del rischio di coda